2020年中国数字阅读行业商业模式分析 商业模式呈多样化趋势发展

阅读付费模式为基础,呈现多样化趋势

数字阅读一直以来以用户付费作为基础商业模式,在数字阅读行业中,订阅收入为最主要的收入来源,2019年订阅收入在数字阅读行业收入中占比为60.8%。2011年网文市场的付费模式就已基本成熟,又经过一定时间的市场培育,我国数字阅读用户的付费意愿不断提升至较高水平,2019年我国数字阅读用户平均愿意为单本电子书支付18.9元,其中50.0%用户愿意为单本电子书付费20元以上,平均每月花费37.8元在购买电子书上。

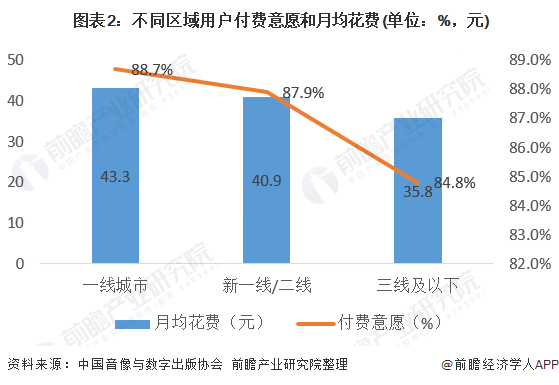

从不同地域来看,一线城市的付费意愿最高,达88.7%,平均月花费43.3元;新一线及二线城市电子书的付费意愿为87.9%,平均月花费40.9元;三线及以下城市用户付费意愿相对较低,但也有84.8%的水平,月均花费为35.8元。付费用户奠定的商业化基础使得数字阅读收入结构中订阅收入占绝对比重,保持在60%以上。

传统的数字阅读付费模式是以按次付费(章节/本)以及平台VIP(包月/包年)为主流,其中包月书库的覆盖方面较为有限,并非是全站书库,头部作品更多以按次收费的方式呈现以更好地激励作者的内容创作。未来传统数字阅读付费将向两个方面发展:

一方面,考虑到全站书库的包月开放能够更好地提升用户权益,尤其对于阅读量较大、阅读粘性较高的用户而言更具吸引力,数字阅读平台将更多的转向为全站书库包月收费这一模式来实现变现。另一方面,通过构建内容产品矩阵、打通会员体系,将单一会员权益升级至联合会员付费的模式,能够实现跨平台的相互导流和提高用户粘性,获得增量付费。目前已有数字阅读平台与站外其他平台进行打通推出联合会员的模式,如咪咕阅读与喜马拉雅、芒果TV以及掌阅与优酷视频等。

阅读付费模式特点案例

按次付费(章节/本)按需购买,单价较低;单次消费,注重品质;打破阅读连续性,阅读体验较差;适合对个别内容感兴趣的用户。晋江文学

平台VIP(包年/包月)一次购买,便利;连续消费,着重时长;连续性阅读,体验好;适合愿意花长时间阅读的用户。QQ阅读、掌阅、咪咕阅读

联合会员付费构建内容产品矩阵、打通会员体系,实现跨平台的相互导流和提高用户粘性,获得增量付费。咪咕阅读与喜马拉雅、芒果TV;掌阅与优酷视频

免费模式扩大广告变现空间

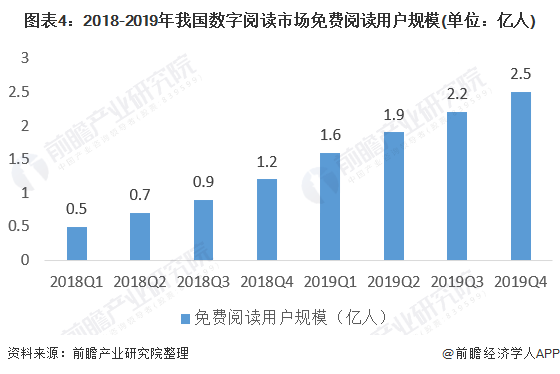

免费阅读模式的兴起开拓了数字阅读以广告为主要的变现方式。自2018年米读小说、爱奇艺读书等平台推出免费网文模式后,免费阅读模式迅速发展壮大。我国数字阅读市场中免费阅读用户规模从2018年的0.5亿人上升至2019年的2.5亿人。

2019年7月百度战略投资了七猫免费小说,持股约37%;2019年11月今日头条推出旗下免费阅读app番茄小说,并在2020年4月将头条app中的小说频道更名为“番茄小说”支持小说免费阅读;12月字节跳动投资了吾里文化持股13.04%;2020年以阅文集团、掌阅科技为代表的数字阅读行业头部公司同样将试水免费阅读模式,通过付费+免费的模式进一步提升市场的覆盖率。

根据《2019年数字阅读白皮书》,目前广告业务的收入在数字阅读行业收入占比相对较低,不到10%,未来在免费模式的兴起下将迎来广阔的提升空间。

版权运营收入市场潜力巨大

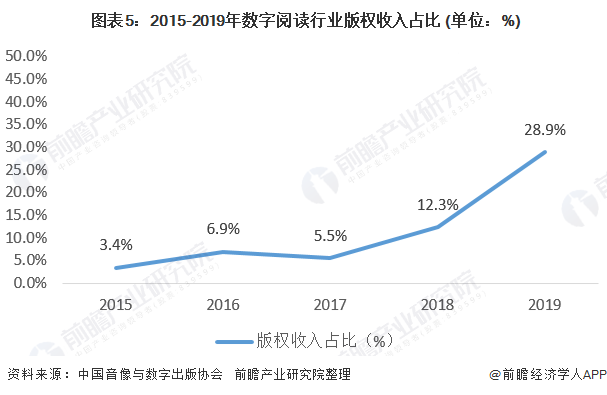

根据《2019年数字阅读白皮书》,2019年我国数字阅读行业中版权收入占比达到了28.9%,同比上升16.6个百分点,而这一占比,在2015年仅为3.4%。一方面,网文市场中本身头部IP的数量较少,平台没有形成规模化和批量化 IP 运营与改编的路径;另一方面,网络盗版侵权等市场环境加大了正版IP运营和变现的难度,因此在过去几年中,版权收入占比较低。但经过近几年的市场培育和环境改善,在作品、用户、平台公司三方驱动以及外部政策环境改善的共同推动下,数字阅读版权运营的市场潜力有望迎来进一步释放的机会,并以此带来整个数字阅读市场规模的壮大。

以上数据来源于前瞻产业研究院《中国电子阅读器行业市场研究与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告主要分析了中国电子阅读器行业背景;电子阅读器行业产业链;全球电子阅读器行业发展状况;中国电子阅读器行业发展状况;中国电子阅读器品牌格局;中国电子阅读器品...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT