深度解析股权投资协议及其核心条款(二)

——优先清算权

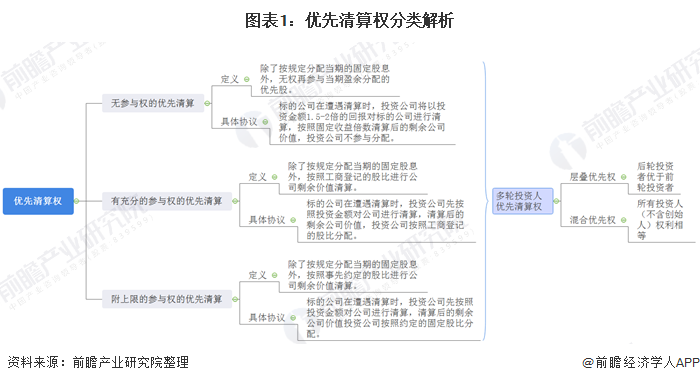

优先清算权是指PE(投资人)在目标企业清算或发生视同清算的情形或结束业务时,具有的优先于其他普通股股东获得分配的权利。典型的优先清算权分为3种,即无参与权的优先股、有充分参与权的优先股和附上限的优先股参与权。

通常情况下,投资人会同时保留在固定收益倍数的无参与权优先清算和有充分参与权的优先清算的权利,视实际清算时,选择价值最高的一种计算方式。

——出售权

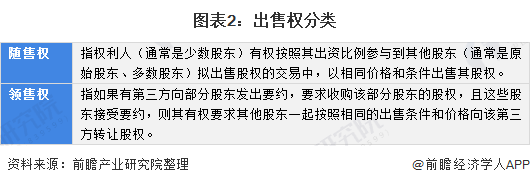

私募股权投资(Private Equity)之所以有这样的需求,是想到在初始股东想“撤退”时,自己也有一个跟着初始股东一起“撤退”的机会。应该说共同出售权是约束目标企业初始股东和PE的。在中国法律框架下,除非《公司法》明文禁止,公司股东之间做出的任何约定,包括共同出售权都不受法律约束。出售权分为随售权和领售权,随售权偏向于小股东,而领售权则倾向于大股东。

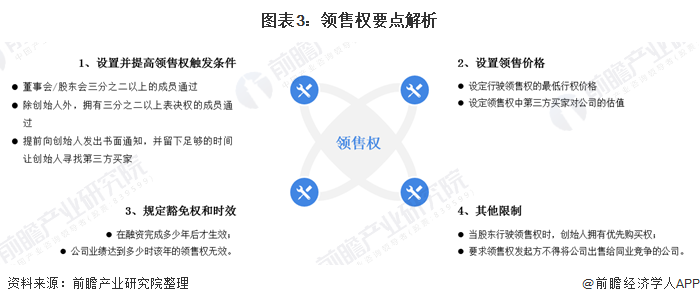

优先清算权和领售权通常情况下不可同时授予同一投资人,以防投资人为了业绩退出而出现低价或者强行出卖公司的行为。

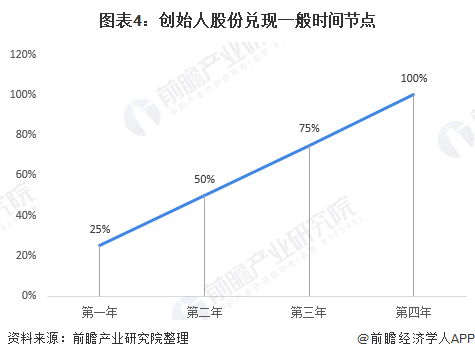

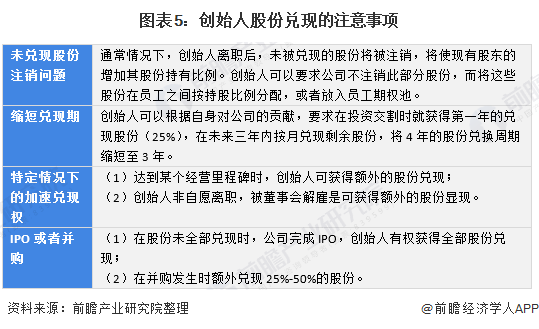

——股份兑现

投资协议中典型的完现余款为:在交割金到位后发给员工、董事、顾问等的,所有股份及股份等价物,将遵从以下兑现条款:发行后的第一年末兑现25%,剩余5%在其后3年按月等比例兑现。公司有权在股东离职无论个人原因或公司原因时回购其尚未兑现的股份,回购价格是成本价和当前市价的低者。股份持有人在离开公司后,还未曾兑现的股份通常由公司收回注销且该部分股份不会被重新分配,其他股东将因为总股本减少而增加持股比例。假设创始人在投资交割3年内离开公司,其可兑现的股份为所有股份的62.5%(25%+75%*6/36)。

股份兑现权从整体来说创始人有利,也对投资人有利。有的创始人在投资人进入公司后不久出于自身的考虑离开团队,在这样的情况下,如果没有股权兑现条款,创始人带着其公司股份离开后,其余留下来创始人就是在为他免费打工。而给每个创始人股份兑现权,就有了一种明确的激励机制来使他们尽力工作,并有建设性地参与团队合作,这种制度比模糊的创始人道德使命更优越。

股份兑现条款的一个关键部分就是确定并购给兑现计划带来的影响。有两种方式,一是“单触发(Single Trigger)加速”,即在并购发生时自动加速兑现;二是“双触发(Double Trigger)加速”,即加速兑现需要满足两个条件,比如,公司被收购的同时此员工被收购方解雇。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了国内创业投资与私募股权投资的市场环境;国内创业投资与私募股权投资行业竞争情况;创业投资与私募股权投资行业细分市场投资状况;创业投资与私募股权投资...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT