深度解析股权投资协议及其核心条款(一)

在股权投资中,投资人在获得令人满意的尽职调查结论后,就会进入股权投资的实施阶段,投资方将与标的公司及其股东签署正式的“投资协议”,以此作为约束投融资双方的核心法律文件。在签订股权投资协议时最重要的是投资人和创始人双方利益的均衡,贸然的快速签订股权投资协议对标的公司的发展和公司创始人都将产生非常负面影响。具体的失败案例如ofo的一票否决权,俏江南的上市业绩对赌等。

——股权投资协议基本框架

——股权投资协议签订基本流程

对于生效条件,具体如上文提到的全体股东知悉其在投资协议中的权利义务并无异议,同意放弃相关优先权利;投资方已经完成关于标的公司业务、财务及法律的尽职调查且相关问题得到解决等。在股权投资协议中,生效条件内容越少越好,保证双方不可控的因素减少有利于促进合作的达成。

对于先决条件,如投资方得到其投资委员会同意并出具相关的法律文件;不存在重大不利变化等。股权投资协议中的先决条件,具体要对确定性进行框架解析,而不确定的(可视为被放弃的先决条件)则应该在后续得以处理。

对于后续义务,包括竞业禁止、公司名称变更、放弃的先决条件的解决方法等。为保障后续双方义务的履行,可将部分对价进行共同监管并明确相应的违约责任。

——一票否决权解析

有限责任公司可以通过公司章程的有效约定,为特定主体在董事会层面的一票否决权设计保留空间。而股份有限公司由于面众的公开性,无法直接通过公司章程在董事会层面保留一票否决权设置,需要考虑其他的替代措施。

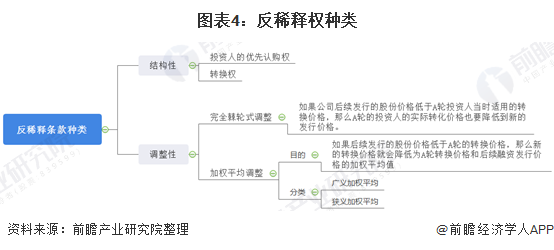

——反稀释权解析

反稀释条款也称反股权摊薄协议,是用于优先股协议中的一个条款,是指在目标公司进行后续项目融资或者定向增发过程中,私募投资人避免自己的股份贬值及份额被过分稀释而采取的措施。制订反稀释条款的目的在于,花同样1元,较晚的投资者不能比前期的投资者获得更多的企业权益。公司主要的投资者往往主张通过反稀释来使自己的利益得到保护。

反稀释条款作为股权投资协议的核心条款之一,主要分为结构性反稀释条款和调整型性反稀释条框,在一般的投资协议中,结构性和调整型反稀释调整是可以被多选的。对于完全棘轮式调整和加权平均式调整,完全棘轮法要求全部按新的最低价格重新计算新发股份数,这对老投资人固然有利,但对企业和创始人而言过于严苛,故而稍有话语权的创始人都不会接受这样的调整方式。在投资协议中,投资人主要采取加权平均调整的反稀释权。

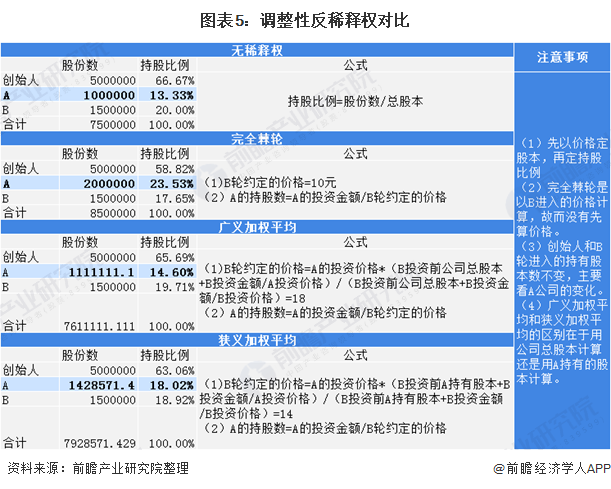

假设公司拥有初始股本500万股,2019年1月1日,A以增资扩股的形式以20元的价格投资2000万元,占比20%,持有公司100万股;2020年1月B以10元的价格投资1500万元。各调整机制下的企业持股比例如下图:

从上图计算可知,完全棘轮的股权调整方法对先进入的A公司有利,但同时创始人被稀释的股权也是最多的。在广义加权平均股权调整下,A公司的反稀释作用略强于无反稀释权的状态下。综合来看,狭义加权平均股权调整方法是创业公司和投资人的最佳选择。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对5G产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来5G产业发展轨迹及实践经验,对5G产业未来的发展前景做出审慎...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT