2019年中国蔬菜行业运行发展现状分析及2020年市场展望

蔬菜供给呈现缓慢增长走势

改革开放以来,我国蔬菜产业取得了长足的发展,在保障市场供给,增加农民收入、扩大贸易优势等方面发挥了不可替代的作用。

从供给看,2010-2018年来,国内蔬菜播种面积以及产量均呈现出缓慢增长的走势——2010年,蔬菜播种面积以及产量增速分别为10.54%和12.70%,为历年最高值;随后蔬菜行业进入缓慢增长期,2011-2018年间,国内蔬菜播种面积及产量增速大致处在2%-4%之间。

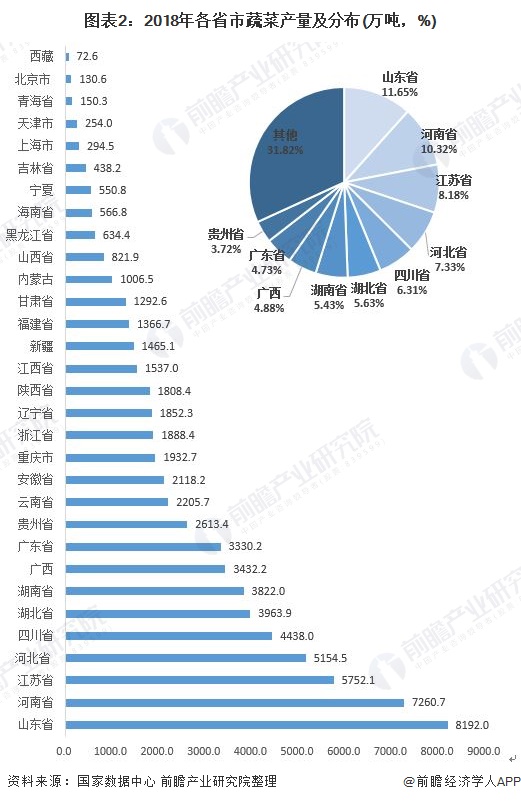

从地区供给看,山东省以8192万吨的产量位列地区供给排行榜榜首,占比全国蔬菜供给量11.65%;(截至2019年底,山东省设施蔬菜种植面积达1518万亩,约占全国设施蔬菜种植面积的1/4;另据《全国蔬菜重点区域发展规划》,寿光市、兰陵县等 56个县(市、区)被列入“黄淮海与环渤海设施蔬菜重点区域基地县”名单,占全国的30%以上。)其次为河南省,以7260.7万吨的供给位列全国蔬菜地区供给排行榜榜眼,占比全国供给总量的10.32%;直追山东。

2019年,中国农业科学院农业信息研究所通过研究认为——全年蔬菜行业供需平衡有余,市场运行以稳为主,贸易顺差优势继续保持,价格波动符合常年季节性规律。

蔬菜价格呈现季节性波动规律

整体看,2009-2019年,我国蔬菜价格呈现出波动上升的走势;截至2019年12月20日,根据农业农村部重点监测的28中蔬菜全国年均批发价来看, 全年蔬菜平均批发价格为4.21元,较上期上涨9.35%;涨幅较大。

进一步分析蔬菜上升的主因——人工成本占蔬菜生产总成本近 60%,受种植成本尤其是人工成本刚性上升推动,我国蔬菜年均价格总体呈上涨趋势。

根据农业农村信息中心监测数据,地区蔬菜批发均价呈现出较为明显的地区差异——蔬菜主产大省山东、河南、江苏为蔬菜产量主要输出地,上述地区蔬菜供应充足,平均菜价水平较低,而福建、新疆距离蔬菜生产集聚中心较远,因运输成本以及市场供给等多方面因素,平均菜价较高。

与往年相比,2019年蔬菜季节性波动性规律,依旧呈现,表现为“W”形。2019年第一季度,由旺盛的“双节”拉动消费,节日效应呈现,蔬菜市场价格由2018年第四季度的较低水平快速升至全年高点。第二季度,受2018年冬季菜价偏低影响,2019年春季蔬菜种植面积有所调减,进一步影响了二季度的蔬菜供给,从而让二季度蔬菜价格上涨;第三季度,受高温多雨及强对流天气影响,部分蔬菜品种采收和运输均受到不利影响,进一步推高蔬菜价格;进入第四季度,随着夏季高温天气结束,全国广大区域进入适宜蔬菜生产季节,黄淮流域、长江流域以及陕南等中部地区的秋季蔬菜大量上市,广东等南方产区叶菜类蔬菜也进入收获旺季,故每年 11月底蔬菜产地价格整体处于低位运行。

生产供应总体充足,成本上升压缩菜农收益空间

根据农业农村信息中心数据可知,我国蔬菜成本利润率呈现出波动下降的趋势,2006年蔬菜行业利润率高达76%,这一数据到2018降为40.09%;12年间下降36个百分点。

利润下降主要原因是蔬菜行业成本的上升,劳动力成本是蔬菜生产成本的主要组成部分。现阶段劳动力成本上升是我国正面临的一大社会问题,而蔬菜生产、加工和流通等全产业链均属于劳动密集型产业,劳动力成本的攀升,一方面让蔬菜批发价格不断上涨,另一面也让蔬菜利润率不断走低。

另细分品种看,大豆类、棉花类产品因劳动力成本较高,进一步导致了其较低的利润率,劳动成本的上升也让更多农业工作者选择种植省工蔬菜,如叶菜类、根茎类蔬菜,而需要嫁接、不定期整枝打杈或吊蔓、人工辅助授粉的茄果类、瓜类、豆类等费工蔬菜的种植面积都有所调减。

进出口保持增长,世界经济贸易格局变化产生延续性影响

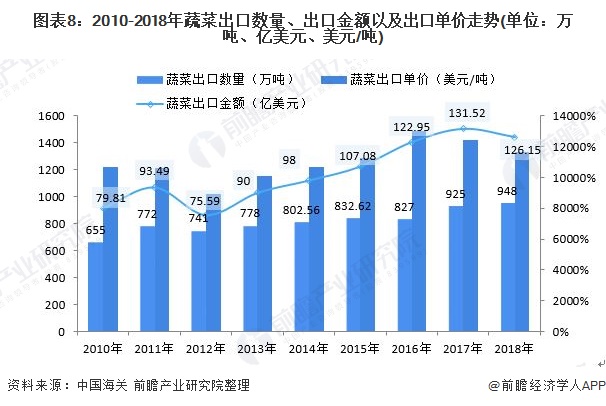

海关数据显示,2010-2018年我国蔬菜出口量呈现出波动上升的态势,2018年我国蔬菜出口量为948万吨,蔬菜出口金额为126.15亿美元,分别较2010年上涨44.73%、58.06%。从蔬菜出口单价看,2010年蔬菜出口单价为1218.5美元/吨、至2018年蔬菜出口单价为1330.7美元/吨,考虑通货膨胀率以及汇率等因素,可知蔬菜出口单价较为稳定。

进出口特征看,山东、广东、江苏、福建等为主要蔬菜及其加工产品出口省份,占我国蔬菜出口总量的 60% 以上;出口地主要集中在东盟、日本、韩国、俄罗斯、美国、欧盟等国家和地区。

另自 2015 年以来,蔬菜一直保持我国第一大出口优势农产品地位,出口额占我国农产品出口总额的 20% 左右,进口占比相对较低,进口额占农产品进口总额的 0.6% 左右。整体看,蔬菜出口在扩大我国贸易优势等方面发挥了不可替代的作用。

2020年蔬菜后市场展望及建议

由于蔬菜市场运行一般遵循的规律是,当期种植面积受上期价格水平影响,上期菜价高企,则推动本期扩种;上期市场低迷,种植积极性下降,又会导致后期供不应求、价格上涨,如此循环。

由于2019 年菜价总体偏高,预计 2020 年蔬菜市场整体运行平稳,蔬菜生产积极性不减,品种结构进一步优化,市场供给宽松的局面仍将继续保持,整体价格水平或稳中有降;个别 2019 年价格明显高于常年的品种,要注意防范卖难现象发生,对种植计划的调整要小幅慢行,避免盲目减种、扩种引发市场大幅波动风险。

另对蔬菜产业的发展,中国农业科学院农业信息研究所以及多位研究人员,给出如下建议,供各位参考。

以上数据来源于前瞻产业研究院《中国蔬菜种植行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助蔬菜种植企业、学术科研单位、投资企业准确了解蔬菜种植行业最新发展动向,及早发现蔬菜种植行业市场的空白点,机会点,增长点和盈利点……,前瞻性地把握蔬...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT