2020年全球显示面板行业发展现状与竞争格局分析 大陆厂商成长迅速

价格下跌导致液晶电视面板出货量下降

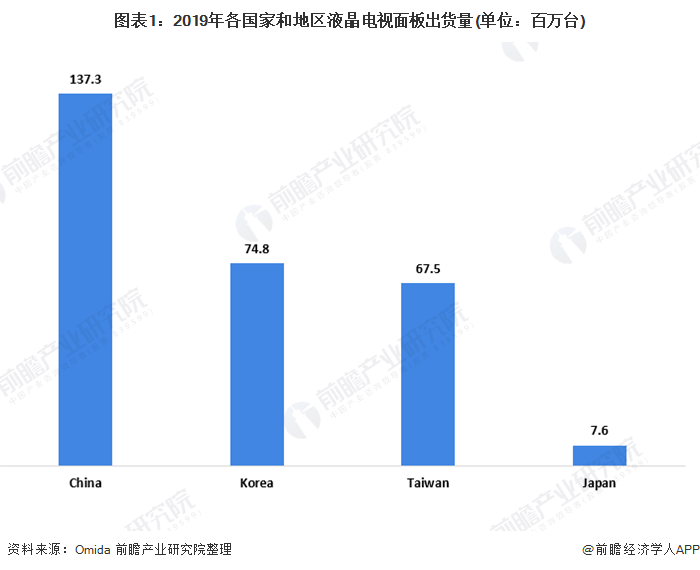

2019年全球液晶电视面板的总出货量为2.87亿台。其中中国大陆大陆液晶电视面板供应过剩,价格大幅下跌。由于面板价格的下降,韩国制造商纷纷退出或暂停液晶电视面板的生产。中国台湾液晶电视面板制造商也转移到了附加值更高的广视角IT面板产业。2019年中国大陆液晶电视面板的出货量为1.37亿台,韩国出货量为0.75亿台,中国台湾出货量为6750万台,日本出货量仅有760万台。

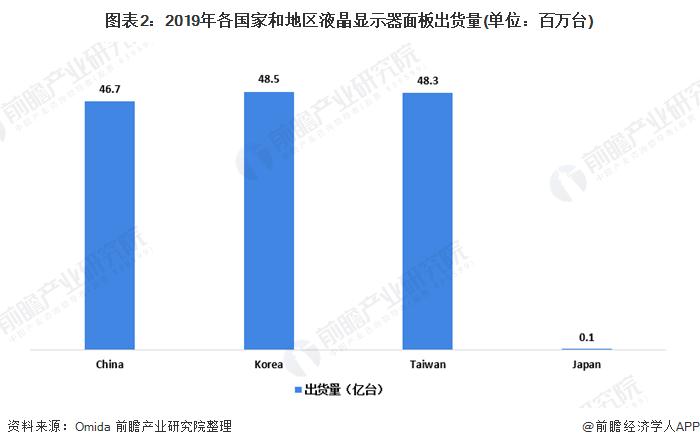

在液晶显示器方面,2019年韩国的出货量达到4850万台,排名第一。中国台湾以4830万台的出货量紧随其后。中国大陆地区的出货量为4670万台。而日本的出货量仅有10万台。

虽2019年全球经济增速放缓,国际贸易摩擦不断,英特尔CPU持续缺货,笔记本面板出货仍迎来小幅成长。其中,中国台湾地区液晶笔记本面板的出货量达到了8370万台,中国大陆地区的出货量为6780万台,韩国出货量为2960万台。

电视液晶面板占据大尺寸面板主要市场

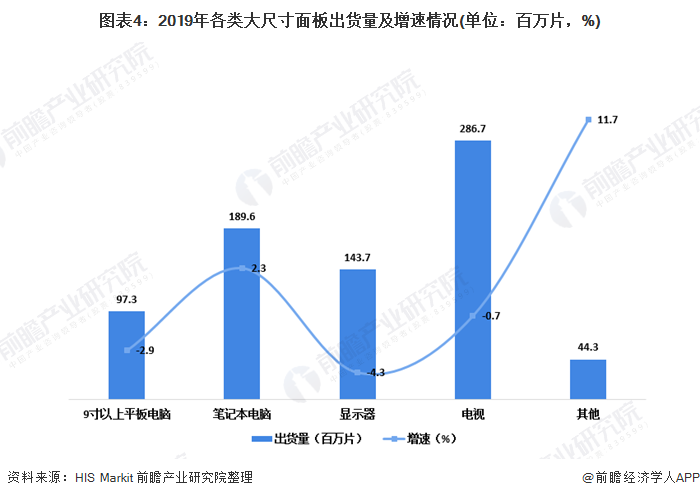

2019年,全球面板厂商大尺寸面板出货量为7.62亿片,较2018年有所下降。其中液晶电视面板出货量为2.84亿片。笔记本电脑面板由于2018年价格大幅下降,面板生产生调成产能结构。导致出货量下降到1.90亿片。

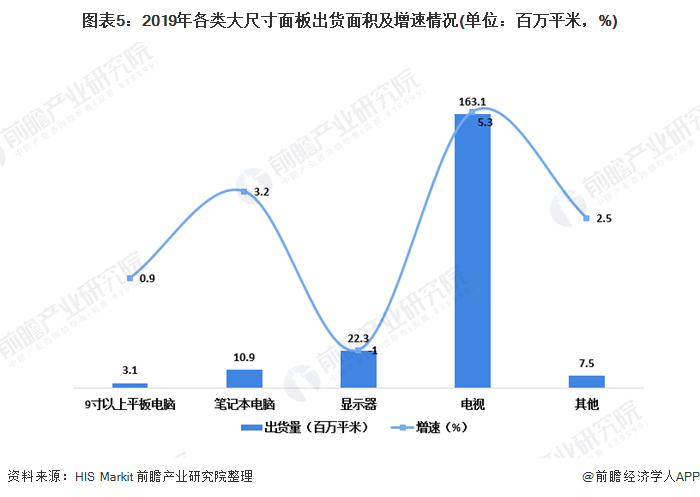

出货面积方面,2019年全球面板厂商完成面板出货面积2.07亿平米,较2018年增长4.3%。其中,液晶电视面板出货表面积占据最大比重,出货面积达到1.63亿平米,较2018年增长5.3%。液晶显示器面板出货量为2230百万平米,同比下降1%。

京东方占据大尺寸液晶面板出货量首位

随着近年来中国大陆地区的大尺寸液晶面板产能的迅速增长,京东方、华星光电等厂商也快速占据大量市场份额2019年,以出货面积计算,京东方大尺寸液晶面板出货面积统计增加20%,达到4090万平方米,首次超过LGD,成为全球大尺寸液晶面板供应商出货面积第一位。

从液晶电视面板的出货面积来看,包括华星光电、重点熊猫、惠科、彩虹光电等在内的中国大陆面板厂商的出货面积大幅度增长。京东方2019年大尺寸液晶电视出货面积为3010万平米,同比增长23.8%,出货量排名第一。

在4K电视面板市场,中国大陆厂商中,京东方占据全球16%的市场份额,排名第二;华星光电从2018年第六大厂商成长为2019年的第四位,市场份额达到11%。

Covid-10疫情影响增加面板市场变数

2020年2-3月根据Omida的预测,2020年2-3月,虽然全球面板的出货量并未大幅下降。但如果Covid-19疫情延长,OMD/OEM的长期,终端市场销售将会放缓。预测2020年全球面板需求将下降到7.53亿片。

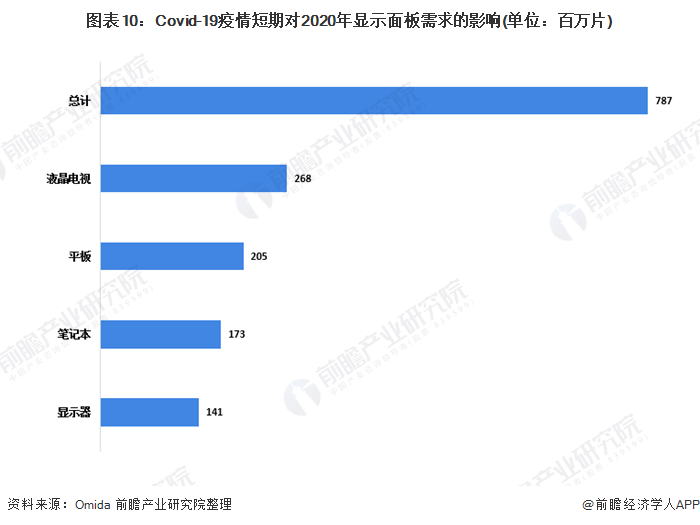

如果Covid-19对面板市场仅造成短期的影响,Omida预测2020年全球显示面板需求为7.87亿片。其中液晶电视面板需求为2.68亿片,平板面板需求为2.05亿片。

以上数据来源于前瞻产业研究院《中国面板产业产销需求与投资预测分析报告》,同时,前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对面板行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来面板行业发展轨迹及实践经验,对面板行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT