一文带你了解中国城投政策变迁

中国城投政策经历了宽松与收紧交替的政策监管周期,目前进入新一轮宽松周期。

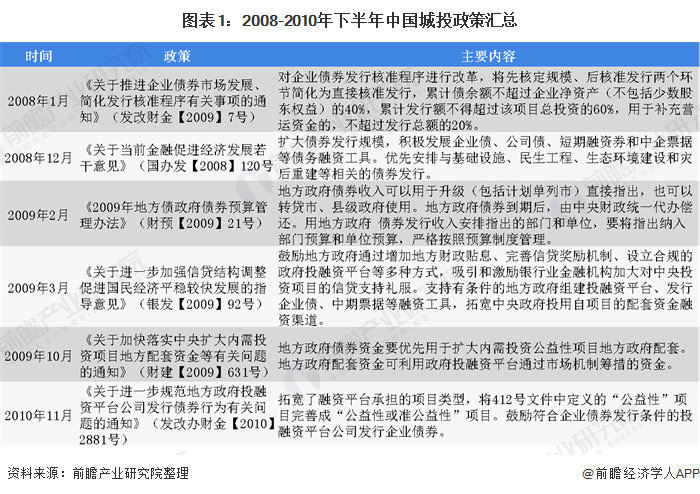

第一轮宽松周期政策汇总(2008-2010下半年)

从2008年底国家提出“四万亿”经济刺激政策,城投开启第一轮宽松周期。2010年为城投监管元年,但政策主要以国发19号文控制信贷为重点,城投监管处于相对宽松周期。

第一轮收紧周期政策汇总(2010年下半年-2012年初)

2011年银监会以信贷为抓手的一系列政策出台落地,使城投监管进入第一轮紧缩周期。

第二轮宽松周期政策汇总(2012年初-2014年下半年)

2012年初银监会加强贷款风险监管的政策出台,政策提出“禁新建”放松为“控新建”,之后两年半的时间里,城投监管进入相对宽松期。

第二轮收紧周期政策汇总(2014年下半年-2015年初)

2014年下半年,国务院及相关部门出台相应的监管真,强调投融资平台与政府的关系的梳理,加强相应的监管,中国城投政策进入新一轮收紧周期,不过这次收紧周期仅有半年。

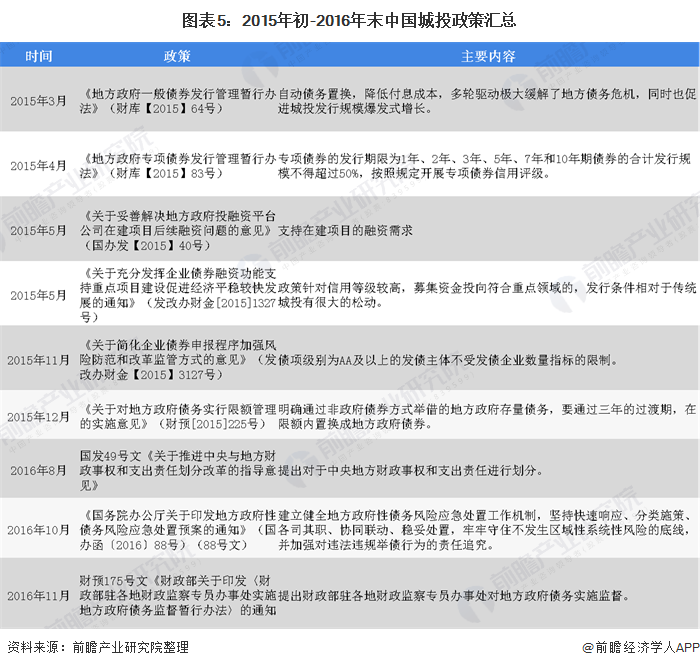

第三轮宽松周期政策汇总(2015年初-2016年末)

2015年启动地方债务置换,缓解地方债务风险,预示着城投融资压力缓释。同时监管审核和资金渠道得到放松,保证存量项目顺利推进,政策以防风险为重点放宽城投监管,时间最长的第三轮宽松周期开启,一直持续到2016年年末。

第三轮收紧周期政策汇总(2016年底-2018年下半年)

以2016年10月国发88号文为标志,中央开始处理地方债务风险,进入第三轮紧缩周期。第三轮紧缩周期下,整个2017年城投在政策打压下处于收紧状态,伴随50号文、87号文陆续颁布,紧接着2018年194号文、23号文出台,政策组合拳连续出击,叠加资管新规对非标的打压,城投融资环境持续紧绷。

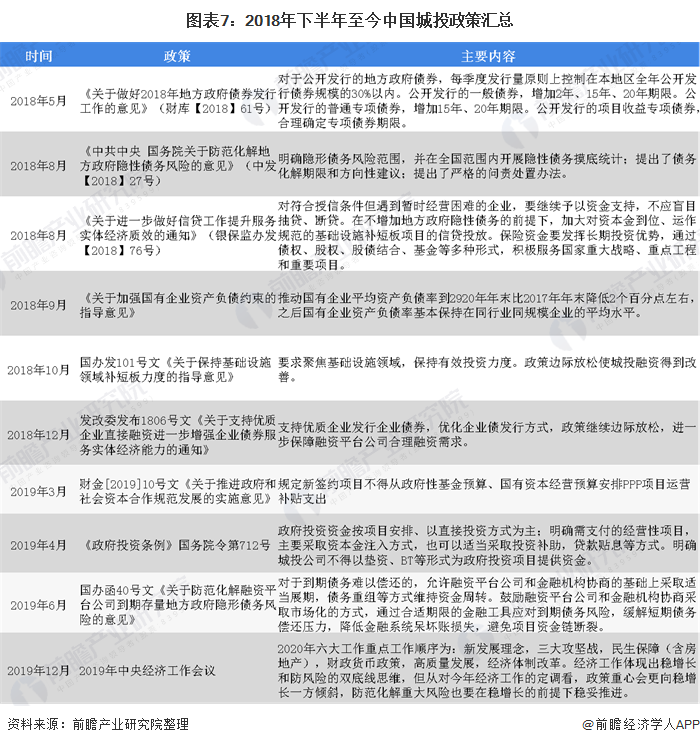

第四轮宽松周期政策汇总(2018年下半年至今)

2018下半年政策边际放松。在之后一系列文件中强调加大基建与补短板领域投入,由于平台承接项目涉及大部分基建以及补短板,市场再一次看好城投债,平台融资再次进入宽松期,不过与以往不同,遏制隐性债务增量是本论宽松周期的前提之一,体现出稳增长和防范债务风险双底线思维。

更多数据参考前瞻产业研究院《中国政府投融资平台建设模式与发展战略分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对直线伺服电机行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来直线伺服电机行业发展轨迹及实践经验,对直线伺服...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。