从ZAO的爆红,看AI+商业化进程

近日,换脸软件ZAO走红网络,用户上传个人照片后可“一键”进入沙溢、梁朝伟等明星出演的相关影视片段中。据了解,ZAO换脸软件所用的技术deepfakes属于人工智能领域机器视觉分类。近几年来,人工智能产业在市场、技术、投融资端等维度均有着不同程度的进步。在此背景下,AI产业商业化进程将进一步加快。

ZAO一夜爆红

一夜之间,一款主打AI换脸的App刷屏朋友圈。这款名为“ZAO”的产品出自陌陌公司。2019年8月31日晚,ZAO已经排到App Store娱乐类免费榜首位,甚至同类型产品“颜技”也跃居排行榜第二。

ZAO换脸软件所用的技术deepfakes属于人工智能领域机器视觉分类。人工智能的应用技术主要包括语音类技术、视觉类技术、自然语言处理类技术和基础硬件等。其中,机器视觉作为一种基础功能性技术,是机器人自助行动的前提,能够实现计算机系统对于外界环境的观察、识别以及判断等功能,对于人工智能的发展具有及其重要的作用,是人工智能范畴最重要的前沿分支之一。目前,机器视觉技术在国内外人工智能企业应用技术中占比超过40%。

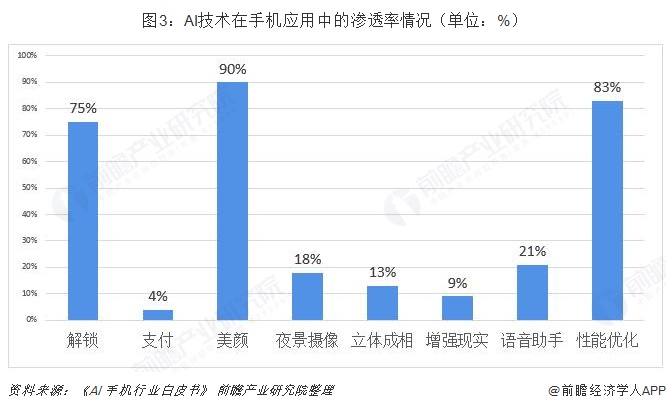

“AI+”渗透空间有待进一步拓宽

根据旷视联合 IDC 发布的《AI+手机行业白皮书》数据显示, 目前的“AI+手机”还处在较为初级的阶段,仅与解锁、美颜、性能优化等少数功能相结合,在其他等细分领域还有较大的可渗透空间。

市场端:AI+产业开始生态整合

——市场增速

近年来,中国人工智能产业发展迅速。自2015年开始,中国人工智能产业规模逐年上升,据中国信通院数据,2015年到2018年复合平均增长率为54.6%,高于全球平均水平(约36%)。2018年,中国人工智能产业市场规模已达到415.5亿元。

——企业纷纷布局

人工智能的战略地位使得行业市场主体备受投资青睐。受根据创业家杂志联合i黑马网筛选出的“2018年中国独角兽TOP100”榜单,100家国内科创、创新领域的知名企业中人工智能企业就有16家,其中寒武纪、云从科技等公司估值均超过10亿美元。

目前,行业内主要公司包括CorePhotonicsLtd、Morpho.Inc、EyeSightTechnologiesLtd,以及国内的商汤科技、旷视科技,以及科创板公司虹软科技等公司纷纷在各细分领域开始布局。

——产业生态开始整合

此外,AI视觉产业生态的整合正在发生。以高通(Qualcomm)、联发科(MTK)、紫光展锐等公司为代表的芯片厂商,以及以奥比中光(Orbbec)、艾迈斯(AMS)、舜宇光学(Sunny)、奇景光电(Himax)、Bellus-3D等公司为代表的光学器件和模组厂商,正在通过战略合作、资本入股等形式与上层的算法和应用公司进行深入合作。

据IT桔子不完全统计,近两年,中国人工智能领域并购数量显著上升,截至2019年8月底,AI领域并购事件共计达33起。未来,AI视觉产品的生态结构将更加聚合,从单一的产品竞争将向平台生态竞争转变。例如:成熟的3D传感技术,需要包括光学系统设计、视觉测量算法设计、芯片设计、嵌入式开发、驱动开发、SDK开发,三维重建计算机视觉、机器学习算法研究以及云端应用算法研发等多个技术环节,这需要应用、算法、解决方案、硬件等多方供应商紧密配合,才能将用户体验做到极致。

投融资:人工智能投融资轮次逐渐后移

此外,从投融资数据来看,根据IT桔子的数据,中国人工智能行业投融资额从2012年的20亿元增长到2018年的1237亿元,年复合增长率达98.86%;从投资笔数上看,中国人工智能企业所获投资笔数连年增长,从2012年的38笔上升到2018年的718笔,说明随着人工智能技术和应用的不断落地,人工智能产品进一步得到认可,投资机构持续看好人工智能未来巨大的发展空间。

从2015年起,中国人工智能行业投融资额已经超过美国,但美国人工智能产业起步较早,1999年已经有了第一笔人工智能领域的投资,而中国的第一笔人工智能风险投资则发生在2005年,在累计融资额上,中国仍处于追赶状态。而美国2018年投资笔数则有较大幅度的下降,说明中国人工智能行业更具活力,竞争格局更加开放。

从人工智能领域投融资的轮次分布来看,目前行业投融资轮次有逐渐后移的趋势,主要体现在种子轮和天使轮的所占比重逐渐下降。据统计,2016年人工智能行业种子轮和天使轮占比从42.89%下降至2018年的21.85%。与此同时,行业C轮及C轮以后融资比重也逐渐上升。融资轮次的后移说明行业市场整体发展进一步成熟。

技术端:AI算力不断提升

在技术端方面,AI芯片算力也在不断提升当中。根据华为《华为智能安防ICAN智能指数评价体系白皮书》,在2015~2016年,云平台侧搭载的英伟达P40,算力47T;2017年英伟达V100支持112T,2018年华为昇腾910支持256T。

在摄像头芯片算力方面,2016年0.3T,2017年0.66T,2018年海思3559A的芯片4T,2019年华为昇腾310芯片可以做到16T。AI芯片应用于摄像机,0.66T识别一二十张人脸,4T的算力可以识别几百张人脸。

在业界摄像机方面,从2016年的0.3T到2018年的0.66T,也有一定的进步。

以上数据来源参考前瞻产业研究院发布的《中国人工智能行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对人工智能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来人工智能行业发展轨迹及实践经验,对人工智能行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT