十张图了解2019年上半年三大运营商经营情况 陷入增长瓶颈、5G布局保持谨慎

8月22日,随着中国电信半年报出炉,至此三大运营商2019年半年报全部公布完毕。从三大运营商经营情况来看,在流量红利消失、行业竞争加剧以及提速降费等综合因素的作用下,2019年上半年三大运营商营收均出现了下滑,中国移动甚至出现了营收、通信服务和净利润同时下滑,创近十年来最差表现。未来随着三大运营商调整经营策略、加大资本开支以及5G建设,三大运营商有望在大数据、物联网、云计算等5G创新业务方面展开竞争。

三大运营商陷入增长瓶颈 中国移动创近十年来最差表现

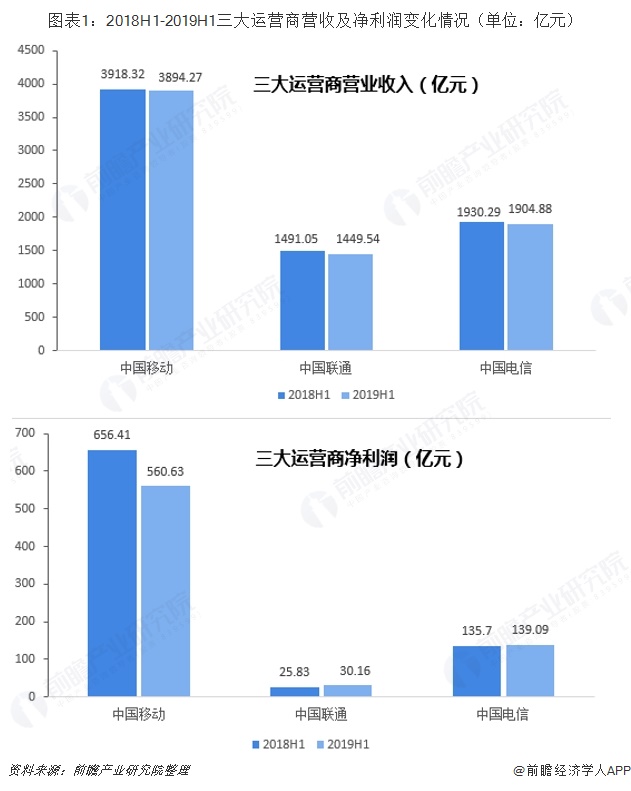

8月22日,随着中国电信半年报出炉,至此三大运营商2019年半年报全部公布完毕。从三大运营商经营情况来看,尽管依然保持了“日赚4亿”(上半年三家公司合计净利润 达到729.88亿元,平均日赚4.03亿元),但实际上,三家运营商无一例外都陷入了增长瓶颈,集体出现整体营收同比下滑。其中中国移动上半年实现收入3894.27亿元,同比下降0.6%;中国电信实现收入1904.88亿元,同比下降1.3%;中国联通实现收入1449.54亿元,同比下降2.8%。

值得注意的是,中国移动不仅出现了营收下滑,甚至通信服务收入和净利润也同时下滑,创下近十年来的最差表现。具体表现为2019年上半年通信服务收入为3514.25亿元,同比下降1.3%;归属股东的净利润为560.63亿元,同比大幅下降14.6%。

三大运营商叫停“不限量套餐”和停止免费赠送宽带服务,ARPU有望回升

ARPU值(每户每月平均收入)是衡量电信运营商业务的重要指标,ARPU值高,则企业的目前利润值较高,发展前景较好。2019年上半年,在流量红利消失、行业竞争加剧以及提速降费等综合因素的作用,三大运营商ARPU值均出现了下滑。

从三大运营商移动业务ARPU值来看,2019年上半年中国移动ARPU值为52.2元,位于三大运营商之首,但同比下降10.2%;中国联通和中国电信则分别为40.8元和46.9元,分别同比下降14.8%和10.5%。下降的原因在于运营商落实“提速降费”增速,如截至2019年7月26日,中国移动流量单价下降91.5%,中国联通移动网络流量平均资费下降90%以上,中国电信流量平均单价下降93%。

从固网宽带业务ARPU值来看,2019年上半年中国联通以41.8元居首,但仍同比下降9.3%;中国电信和中国移动2019年上半年的有线宽带业务的ARPU分别为39.6元和32.9元;分别同比下降16.1%和6.0%。

运营商的移动ARPU和宽带ARPU近年在“提速降费”政策和“光纤到户”抢占新用户压力下不断下滑。为了改善ARPU下滑局面,近期三大运营商陆续叫停了“不限量套餐”,并开始停止免费增速家用宽带活动,这些都将有利于带动ARPU触底回升。

三大运营商用户数、4G流量使用保持上升,4G传输承载过负

根据三大运营商2019年半年报显示,截至2019年6月底,中国移动公司移动用户总数已达9.35亿,上半年累计净增1000万,其中4G用户数已达7.34亿,上半年累计净增2110万,平均每月新增超过350万;中国联通移动用户达3.24亿,上半年净增900万人,其中4G用户达2..39亿,上半年净增1900万;中国电信移动用户3.23亿,上半年净增2048万,远高于中国移动和中国联通,其中4G用户达2.66亿,上半年净增2317万。

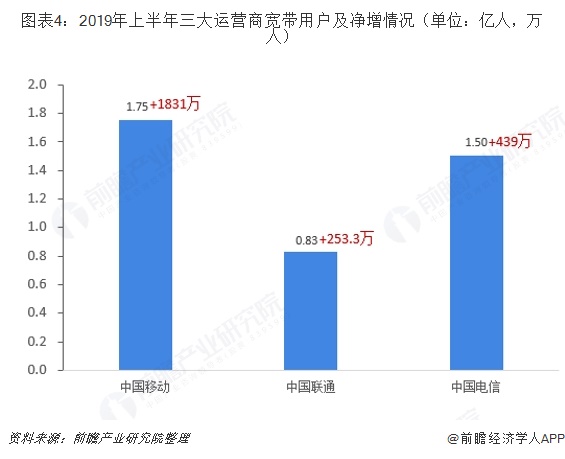

宽带用户方面,截至2019年6月底,中国移动宽带用户达1.75亿,上半年净增1831万户;中国联通宽带用户达8341.3万,上半年净增253.3万;中国电信宽带用户达1.50亿,上半年净增439万。

不管是移动用户还是宽带用户,中国移动都遥遥领先,中国电信则在宽带用户方面大幅领先于中国联通。

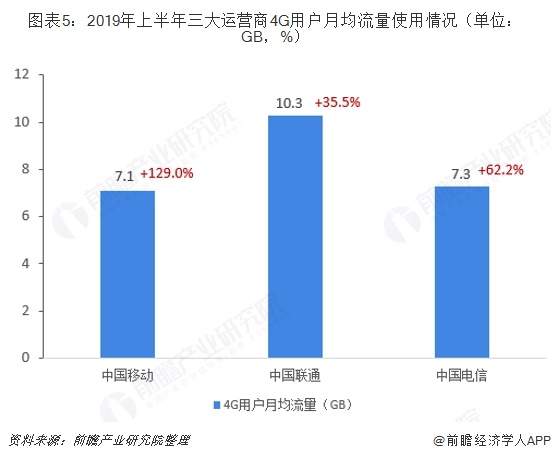

随着此前运营商落实“提速降费”,一方面导致运营商流量单价大幅下降的同时,一方面也使得用户的流量使用大幅上升。数据显示,2019年上半年,中国移动、中国联通和中国电信的4G用户月均流量使用分别达7.1G、10.3G和7.3G,分别同比增长129.0%、35.5%和62.2%。

4G用户数量以及4G用户月均使用流量的快速增长,使得4G传输承载过负,近期三大运营商“限速、降速”传闻引起社会广泛关注,但根据工信部监测数据显示,近年来4G速度是稳步上升的,并未出现速率明显下降情况。因此,归根结底还是网络升级和扩容。

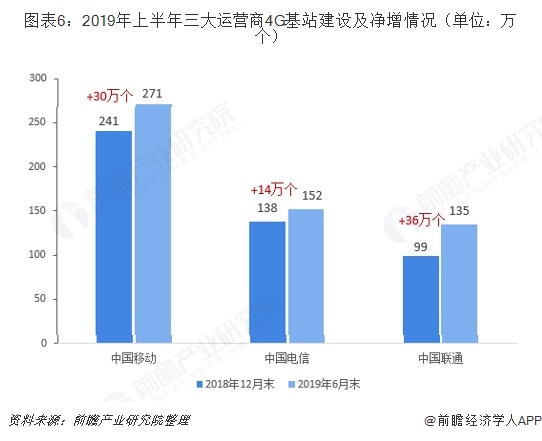

根据三大运营商半年报来看,在5G尚未大规模商用之前,4G建设仍然是三大运营商建设重点。数据显示,截至2019年6月底,中国移动4G基站数量达271万个,较2018年底净增30万个;中国联通4G基站数量达135 万个,较2018年底净增36万个;中国电信4G基站数量达152万个,较2018年增长14万个。

三大运营商资本开支气温回升,但5G投资保持谨慎

2013年以来,三大运营商总资本开支跟随4G投入攀上高峰然后回落。2012年的总资本开支从约3000亿元到2015年升至4386亿元,增幅超过46%;2016和2017年显著回落,分别为3582亿和3083亿元,2018年延续了下降走势,总开支2869亿,下降到4G投入之前的水平,历经了一个完整的4G投资周期。

从运营商披露的2019开支规划来看,2019年中国移动计划开支约1670亿元,电信计划开支780亿元,联通计划开支580亿元,合计3030亿元,较2018年增长5.3%,开始回升。从此前5G建设周期,资本开支回升来看,随着5G建设的逐步加快,未来三大运营商资本开支有望稳步回升,到2020年就可能达到4G高点,超过4300亿元,2023年则有望保持4500亿元的开支高位。

尽管2019年被称为5G商用元年,但从2019年三大运营商最新公布的5G资本开支来看,三大运营商目前对于5G保持着谨慎的投资态度。其中中国移动将2019年的5G投资额度调整为240亿元,比年初增加了160亿元,增加部分通过压缩总投资而来;中国联通5G资本开支计划是80亿元,为年初60-80亿元的上限;中国电信则约为90亿元,维持年初计划不变。预计5G投资高峰在2020-2023年。

与此同时,三大运营商2019年最新的5G建设规划也出炉。中国移动年内计划建设超过5万个5G基站,为超过50个城市提供5G商用服务;中国联通2019计划在40-50个城市建设超4万个5G基站;中国电信则计划初期在约50个城市开展SA(独立组网)/NSA(非独立组网)的混合组网,在重点城市的城区实现规模连片覆盖,并力争2020年启动面向SA的网络升级。从发展策略来看,中国电信更加强调标准的成熟,中国移动准备用5G和4G协同的方式来提前提供5G服务,而中国联通则注重试验网建设和5G的共建共享。

三大运营商物联网、云计算等5G创新业务增长迅速,成未来布局关键

在5G代际更迭之际,三大运营商中云计算、大数据、互联网、物联网等5G创新业务发展迅猛。2019上半年中国联通产业互联网业务收入达到167亿元,同比增长43%,占整体主营业务收入比例提高至13%。其中ICT业务收入为54亿元,同比增长74%;IDC及云计算业务收入为93亿元,同比增长27%;物联网业务及大数据业务收入分别为14亿元和5亿元,分别同比增长43%和128%。

2019上半年,中国移动DICT 收入达136 亿元,同比增长47.3%;物联网收入达52 亿元,同比增长43.8%;中国电信2019年上半年IDC和云计算业务收入分别同比增长11.0%和93.2%,物联网收入同比增长52.0%。

云计算、大数据、互联网、物联网等5G创新业务已经发展成为三大运营商业绩增长主要动力,预计随着2020年5G进入高峰期,三大运营商将加快5G创新业务布局。

更多数据和分析参考前瞻产业研究院发布的《中国即时通信行业市场前瞻与投资规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助即时通信企业、学术科研单位、投资企业准确了解即时通信行业最新发展动向,及早发现即时通信行业市场的空白点,机会点,增长点和盈利点……,前瞻性地把握即...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT