2018年中国互联网人身保险行业市场现状与发展趋势 寿险、年金险、意外险出现不同程度下滑【组图】

2018年我国互联网人身保险规模保费继续下降,同比下降%;行业集中度较高,拍卖前十的公司保费收入合计占比达92.2%。市场集中度方面,保险公司官网渠道占比有所提升,表明保险公司在加强自身平台建设。市场结构方面,互联网健康险保持增长,而互联网寿险、年金险、意外险出现不同程度下滑。

规模保费继续下降,市场集中度高

中保协数据显示,2018年我国互联网人身保险市场经营主体较为稳定,共有62家人身险公司开展互联网保险业务,相比2017年底增加1家,占保险业协会人身保险会员公司总数的七成。继2017年互联网人身保险规模保费首次出现负增长后,2018年互联网人身保险市场发展势头继续放缓,全年累计实现规模保费1193.2亿元,同比下降13.7%。相比2013-2015年间互联网人身保险的高速增长,近三年来,互联网人身保险行业规模保费收入趋于稳定,传统人身险公司借助互联网渠道快速、低成本地接触海量客户,线下到线上转移的发展方式已进入瓶颈期。

2018年开展互联网人身保险业务的公司中,建信人寿以294.5亿元的规模继续位列首位。此外,规模保费位列前10名的公司还有国华人寿、工银安盛人寿、平安人寿、弘康人寿、农银人寿、国寿股份、光大永明人寿、合众人寿及平安健康,累计实现规模保费1100.4亿元,占国内互联网人身保险总规模保费的92.2%,行业集中度较高。由此可见,规模保费排名前列的银行系保险公司居多,网销规模保费占比也普遍较高,依托其母行庞大的客户资源及手机银行、网上银行等线上平台,成就了银行系保险公司开展互联网业务的天然优势。

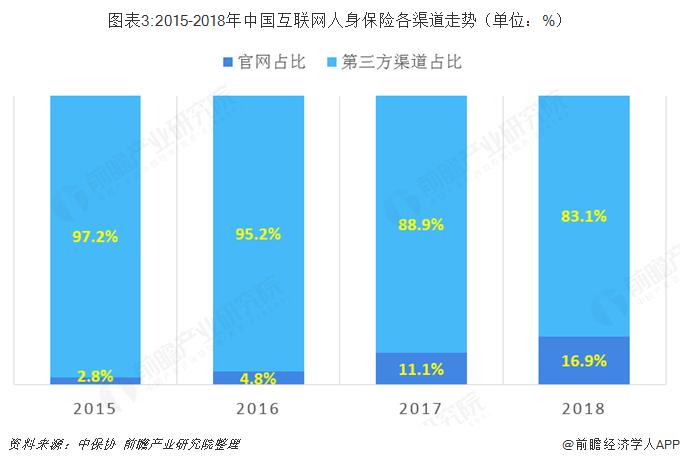

官网渠道占比提升,第三方渠道优势依旧

保险公司官网渠道占比提升。从销售渠道来看,第三方渠道依然是互联网人身保险销售的主要渠道,2018年第三方渠道实现保费收入991.9亿元,占比83.1%。保险公司自建官网实现保费收入201.3亿元,占比16.9%。官网渠道的保费收入占比呈现上升趋势,表明保险公司在加强自身平台建设。

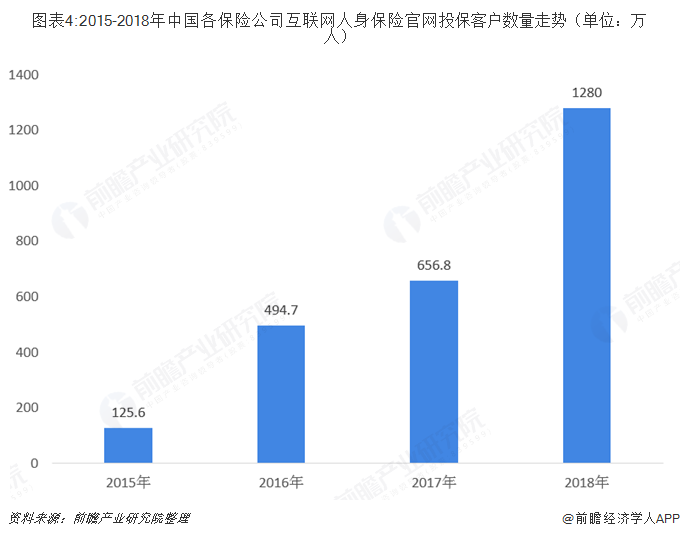

中保协数据显示,2014-2018年我国开通互联网人身保险官网的投保客户数量逐年增长。2018年通过各保险公司互联网人身保险官网进行投保的客户数量合计达1280万人,同比增长94.9%。

健康险业务保持增长,寿险、年金险、意外险出现不同程度下滑

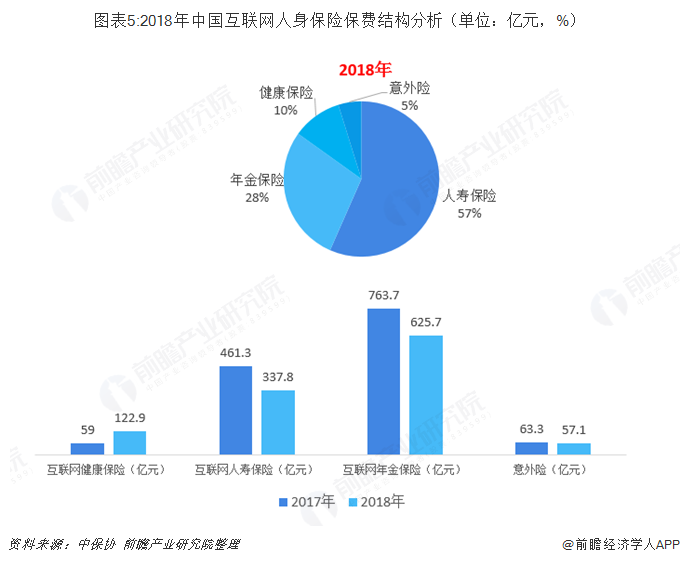

2017年7月召开的全国金融工作会议上,习近平总书记强调做好金融工作要坚持回归本源,为保险行业持续、健康发展提供了基本准则和行动指南。近两年来,随着整个保险行业加速回归保障本源,各人身保险公司积极调整业务结构,健康保险业务得以迅猛发展。2018年互联网健康保险业务持续保持高速增长,人寿保险、年金保险和意外险则出现不同程度下滑,但人寿保险仍为互联网人身保险业务的主力险种,在互联网人身保险年度累计规模保费中占比56.6%,年金保险为第二大互联网人身保险险种,占比为28.3%,健康险在互联网人身保险中的比重也在不断提升,首次突破至10.3%。

更多数据请参考前瞻产业研究院发布的《中国互联网保险行业商业模式与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告首先分析了国内互联网保险行业的发展环境,在此基础上对国内当前互联网保险行业的经营情况进行详细地分析,并对互联网财险与人身险各细分领域市场状况做出具体地描述...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT