苏宁收购家乐福中国,大卖场模式转型突围迫在眉睫

2019年5月12日,中国连锁经营协会主办的“2019中国便利店大会”召开,会上发布了“2018年中国便利店百强榜”,苏宁小店成为最大黑马,凭借4500余家的门店数量位列全国第四。6月23日,苏宁易购宣布收购家乐福中国80%股份,家乐福中国正式并入苏宁版图。近年来,华润万家、永辉超市、大润发等大型连锁超市集团受我国电商和便利店发展的冲击,开始探索线上运营模式和变革,大卖场模式真的要走向死亡吗?前瞻认为,就目前行业发展形势来看,大卖场模式已经不能完全适应中国居民生活发展需要,但是在转型之下,大卖场仍将保持稳定发展。

便利店与大卖场对比

便利店(Convenience Store),是指位于居民区附近的实体店或提供网上购物的虚拟店,指以经营即时性商品或服务为主,以满足便利性需求为第一宗旨,采取自选式购物方式的小型零售店或网上商店。

便利店的兴起缘于超市的大型化与郊外化,大型超市受房租等成本的限制,相对于便利店远离购物者的居住区;卖场面积巨大,品种繁多的商品消耗了购物者大量的时间和精力;虽然大型超市目前均布局自助结账通道,但是排队等候仍是常态。以上种种使得想购买少量商品或满足即刻所需的购物者深感不便,于是消费者需要一种能够满足方便快捷购买需求的小超市(便利店)来填补空白。

中国便利店行业发展迅速,单店日均销售接近5300元

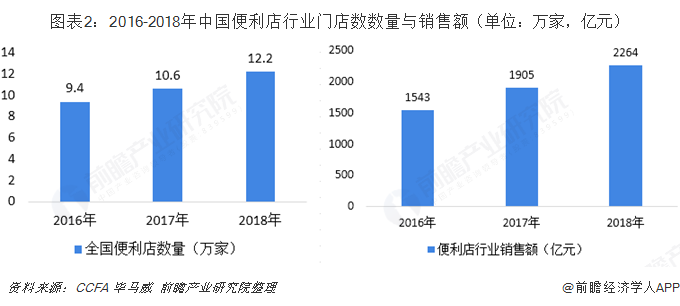

便利店业态最初于上世纪90年代引入我国市场。尽管起步较晚,但是伴随着经济的持续增长,便利店业态在我国取得了较快发展。根据中国连锁经营协会(CCFA)和毕马威联合发布的《2019中国便利店发展报告》显示,2018年我国便利店门店数量达到12.2万家,实现销售额2264亿元,同比增长19%。

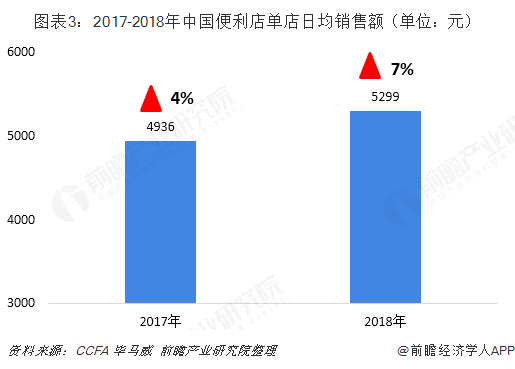

中国便利店行业门店规模持续扩大,行业销售收入稳步提高,同时单店的日均销售收入也在不断提升。根据CCFA发布的数据显示,2018年受调查的样本企业便利店日均销售额为5299元,同比2017年增长363元,增长幅度超过7%,而2017年这一数据仅为4%。

苏宁小店异军突起,位列全国第四

2017年12月,苏宁宣布3年全国“大开发”战略,即通过“租、建、并、购、联”的模式,新建2万家互联网门店。苏宁小店作为苏宁新一代独立APP+实体门店,是在构建最后一公里的基础上,满足生活购物和日常服务需要,包含购物区、餐饮区、O2O区等服务在内的全新零售模式。

2018年1月,苏宁小店首店在上海开业,开启了快速扩张模式,截至2018年末,苏宁小店已经在我国开设了超过4500的门店。根据CCFA发布的“2018中国便利店百强榜”显示,苏宁小店位列第四,易捷和昆仑好客凭借中石化和中石油的资源分列全国第一二位,美宜佳以15559家的门店数量位居全国第四。传统便利店巨头全家、罗森和7-11分别以2571、1973和1882家分列第七、第九和第十位。

中国超市(大卖场)百强企业发展缓慢

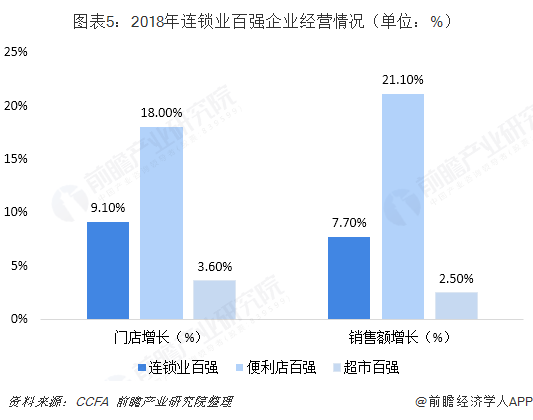

中国连锁经营协会连锁百强榜单显示,在2018年,便利店百强销售额的平均增长为21.1%,门店数量的增长则为18%。而整个连锁百强的销售增长和门店增长分别是7.7%和9.1%(去除便利店门店因素)。2018年,以经营大型超市(大卖场)为主的百强企业,销售额平均增长2.5%,门店数平均增长3.6%,显著低于零售业百强平均增速和便利店百强增长速度。

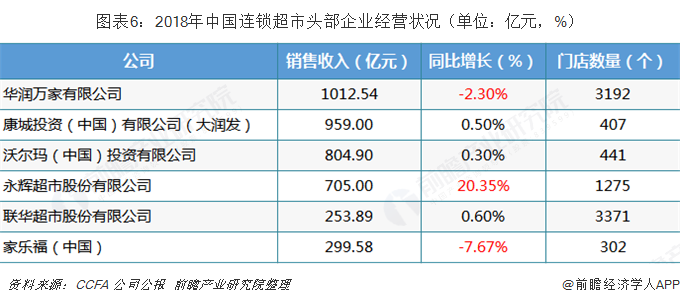

根据中国连锁经营协会数据和上市企业公报数据来看,2018年我国几大以超市为主营业务的连锁企业中,华润万家居于首位,实现营业收入1012.54亿元,同比下降2.3%;康城投资(中国)有限公司(大润发)959亿元,同比小幅提高0.5%;沃尔玛(中国)投资有限公司实现营业收入804.90亿元,同比增长0.3%;永辉超市股份有限公司营业收入705亿元,同比增长20.35%;家乐福中国实现销售收入299.58亿元,同比下降7.67%;联华超市股份有限公司为253.89亿元,同比增长0.6%。

整体来看,除永辉超市在2018年通过对云超集群合并,对彩食鲜板块进行整合,实现了营业收入的大幅提高,其余几家以超市和大卖场为主的头部企业销售收入增幅有限,华润万家小幅下滑2.3%,家乐福中国下降7.67%。

注:永辉超市和联华超市数据来源于公司公报,家乐福(中国)销售收入数据来源于苏宁股权收购公报。

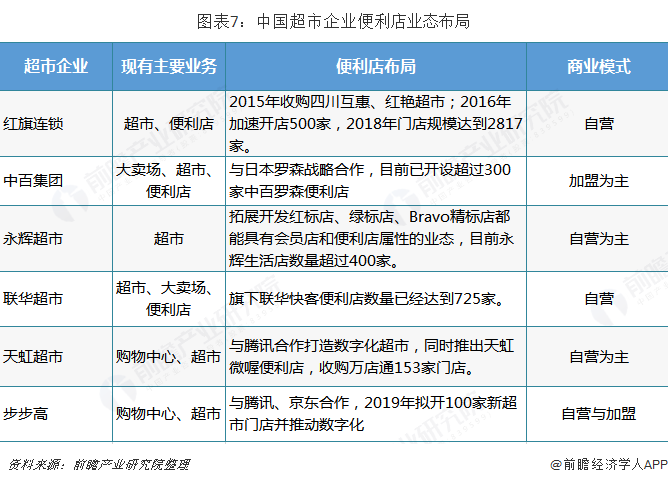

连锁超市企业加快布局便利店业态

目前,我国便利店行业发展迅速,大型超市卖场受到了我国电商冲击,同时线下便利店加快围剿,连锁超市发展缓慢,头部企业营业收入整体维持低速增长。为实现企业转型和破局,目前我国部分连锁超市企业已经开始加快在便利店领域的布局,以期通过经营模式的变革,实现公司的突围。

联华超市通过打造快客便利品牌,2018年门店数量已将达到1322家;世纪华联超市打造世纪华联品牌便利店,2018年门店数量达到725家;中百集团通过与日本罗森的战略合作,目前已经开设300余家中百罗森便利店,拟在2020年达到500家。永辉超市打造红标店、绿标店等具有会员店和便利店属性的业态,其永辉生活店目前开设数量超过400家。

政策加持,便利店行业长期向好

2014年上海市发布《关于促进本市生活性服务业发展的若干意见》,提出要重点建设社区商业体系,合理布局超市、便利店、美容美发等选择性业态;2015年国务院办公厅发布《关于加快发展生活性服务业促进消费结构升级的指导意见》,提出要发展社区商业,引导便利店等业态进社区;2018年10月,北京市发布《关于进一步促进便利店发展的若干措施》,推出19条新措施制造通过明确政策导向,加强资金支持等手段促进便利店行业发展。

2019年6月21日,商务部在北京召开全国品牌连锁便利店发展工作会议,会议指出,当前实体零售转型压力较大,增长放缓,便利店的增长速度保持两位数的高速发展,适应了当前实体经济转型升级的方向,要充分认识发展品牌连锁便利店的重要作用,加强对品牌连锁便利店发展的组织领导,商务部将尽快出台相关标准和规范,推动品牌连锁便利店健康发展。

在政策的支持下,我国便利店行业保持着良好的发展态势,行业指数长期处于景气区间,根据商务部数据显示,2018年我国便利店行业景气指数波动下降,2018年第四季度为65,仍高于50的荣枯线。随着未来政策的进一步落实和多省市政策的推进,我国便利店行业仍将保持在景气区间,行业规模稳步扩大。

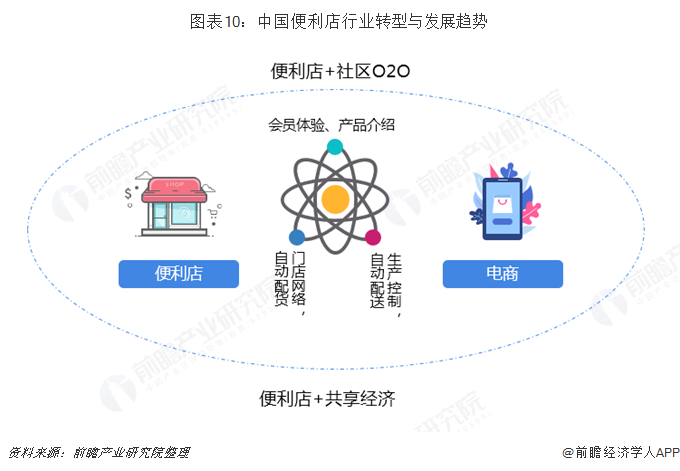

便利店数字化转型,大卖场仍将存活

《2019 2019中国便利店发展报告》指出,未来便利店在实体零售整环境增速放缓的背景下仍然保持高速增长。从市场格局上来看,海外品牌将进一步加强本土化,罗森和7-11都通过开放加盟和加强本土合作的方式进一步在中国市场区域下沉,以谋求在中国市场的长远发展,本土品牌将继续深耕本地市场同时逐步辐射周边市场。

目前,便利店正在与电商结盟,阿里系旗下已经拥有了联华快客便利店、好邻居、喜士多等便利店品牌,而腾讯系旗下开拓了永辉生活、红旗连锁、中百罗森和便利蜂等便利店品牌。互联网和大数据下,便利店将与现代技术深度结合,创新发展模式,实现数字化,智能化发展,推动转型升级,提高经营效率与服务水平,实现线上线下一体化,与消费者无缝连接,推广自助,扫码,刷脸结算,推广数字货架,电子标签等技术的应用。

面对着实物商品线上销售比重的扩大,为应对电商的冲击和便利店的线下围剿,我国大型卖场和超市目前也在进行线上布局,通过数字信息技术实现转型。2013年大润发投资创建B2C电子商务网站飞牛网,2018年整合飞牛网资源推出“大润发优鲜”APP,消费者可以通过APP下单,卖场周边三公里一小时以内送货到家。沃尔玛旗下山姆会员店推出“掌上山姆”和微信公众号,实现线上线下的结合;家乐福推出手机APP和网上商城;华润万家推出“华润E万家”手机APP,同时与美团合作,可以提供类似于外卖的送货上门服务。

近年来,以大卖场为主的企业并购事件频发,如阿里并购大润发、苏宁并购家乐福,但是这并不意味着大卖场模式在中国已经没有发展空间。就目前行业发展态势来看,虽然便利店行业发展良好,且有着政策加持,以及在电商冲击下,大卖场模式已经不能完全满足我国居民生活购物的需要,居民对于生活购物的便捷化要求必然会倒逼大卖场模式进行改革,但是大卖场凭借着商品种类齐全、价格优惠力度等优势,依然会在我国保持着稳定发展。

以上数据及分析均来自于前瞻产业研究院《中国便利店行业市场前瞻与投资战略规划分析报告》、《中国超市行业商业模式与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对便利店行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来便利店行业发展轨迹及实践经验,对便利店行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT