十张图了解2018年中国糖尿病用药现状 胰岛素国产替代进口逻辑将会长期持续

2018年1月,中华医学会糖尿病学分会发布了最新的《中国2型糖尿病防治指南(2017年版)》。新指南对降糖治疗路径进行了更新,将以往的一线、二线、三线和四线药物治疗改为单药、二联、三联和胰岛素多次注射,从而推动胰岛素市场的增长。

据统计,1980年全球糖尿病患者人数1.08亿,2014年患病人数增至4.22亿。35年来糖尿病患者激增3.14亿人,平均每年增长近900万人。据国际糖尿病联盟公布的第八版《全球糖尿病地图》报告显示,2017年全球20~79岁人群糖尿病患者人数达4.25亿。预计到2045年糖尿病患者可能达到6.29亿。

随着我国逐步步入人口老龄化以及生活方式的变化,糖尿病变为流行病。糖尿病患病率从1980年的0.67%飙升至2013年的10.4%。

全球市场稳步上升,胰岛素行业集中度逐步提升

糖尿病治疗药物主要是三大类,胰岛素、GLP-1受体激动剂和口服小分子药物。胰岛素是一种含有两条多肽链的蛋白质,是参与机体调节糖代谢、控制血糖平衡的激素。胰岛素具有促进糖原、脂肪、蛋白质合成的作用,胰岛素分泌不足致血糖浓度升高,导致糖尿病。目前胰岛素是治疗1型糖尿病的唯一药物,也是治疗2型糖尿病的重要品种。据IMS数据,2017年全球七大药品市场糖尿病治疗药物及胰岛素销售额达473.68亿美元,同比上一年增长了7.26%,全球降糖药总体市场已达690亿美元。随着销售额的逐年上升,增长幅度逐年下降已成规律,但2018年胰岛素市场规模仍将突破700亿美元。

全球胰岛素市场前5个品牌占据70.83%。赛诺菲安万特的甘精胰岛素Lantus(来得时)占23.94%,诺和诺德的门冬胰岛素Novo Rapid(诺和锐)占15.22%,礼来的赖脯胰岛素Humalog(优泌乐)占13.14%,诺和诺德的地特胰岛素Levemir(诺和平)占10.73%,诺和诺德的门冬胰岛素Novo Mix30(诺和锐)占7.80%。

国内胰岛素竞争格局

前几年,进口胰岛素及其类似物一直占据主导地位,随着国内企业的奋起直追,国内胰岛素六大生产企业(甘李药业、江苏万邦生化、通化东宝、珠海联邦、南京新百和上海第一生化)改进工艺,加大市场开发,销售规模已占国内胰岛素及其生物类似药市场的15%,未来胰岛素及其生物类似药的“国产替代进口”趋势还会延续。

从国内胰岛素的销售情况来看,目前国内的胰岛素的销售的整体状况为二代胰岛素销售金额增长缓慢,市场格局变为存量竞争。而近5年的整体销售金额增加基本都是来自于三代胰岛素销售金额增加,三代胰岛素中近五年销售金额大多上升了2-3倍。例如:赖脯胰岛素、甘精胰岛素以及地特胰岛素。

2013-2017年各种胰岛素各年度销售占比发生了很大的变化,二代胰岛素(重组人胰岛素)销售金额占比从2013年的51%下降到2017年的37%。而其中表现较为突出的是甘精胰岛素,从2013年的16%上升到2017年的26%,销售金额占比超过了门冬胰岛素。这其中最要原因在于国内甘李制药的甘精胰岛素在近五年实现快速放量所致。因此,国内胰岛素市场快速增长,“国产替代进口”这一逻辑发挥着重要的作用。

二代胰岛素国内竞争格局

目前国内二代胰岛素的整体销售情况不容乐观,从近五年的销售数据来看,二代胰岛素的销售基本处于停滞情况,2017年销售额仅仅增长1%。未来一段时间可能随着二代胰岛素下沉基层有所改善。但是从长期趋势来看,三代取代二代是历史潮流。而二代未来的增长点来自于胰岛素区域销售结构的变化:一二线城市向三代胰岛素靠近,三四线城市向二代靠近。

2013-2017年国内胰岛素竞争格局的变化主要是进口替代,由原来的礼来以及诺和诺德占据绝大部分市场份额,但现在各占半壁江山。这一点可以从数据上面得到验证:2013-2017年诺和诺德的销售额基本没有变化,但是中国国产企业中的通化东宝实现快速放量,到2017年占据二代胰岛素市场大约30%份额。

中国三代胰岛素市场竞争现状以及格局

胰岛素注射笔的使用和更具优势的新型胰岛素类似物的开发上市,不仅使1型糖尿病患者自我用药更加便利,也使胰岛素类药物逐步成为2型糖尿病患者的常规治疗用药。

据相关数据,传统的胰岛素类和单组份胰岛素销量增长乏力,新型胰岛素却保持高速增长。在国内胰岛素类药物市场居前五位的生产厂商中,全球胰岛素霸主诺和诺德占据占据将近一半的市场。门冬胰岛素、门冬胰岛素混合以及地特胰岛素都是诺和诺德旗下的三代胰岛素,2017年的销售额共计55亿元。

在三代胰岛素中,诺和诺德占据中国整个三代胰岛素市场份额的51%。其中门冬胰岛素和门冬胰岛素混合两个产品就已经达到市场份额的45%,成为中国三代胰岛素市场中无可争议的霸主。另外甘精胰岛素也是占据了38%。门冬胰岛素属于第三代胰岛素,兼有短效胰岛素和长效胰岛素的特点,

2010年丹麦的诺和诺德产品进入中国,“诺和锐”国内独家产品。门冬胰岛素属于速效胰岛素,比可溶性人胰岛素起效更快,其作用持续时间短,因而在夜间发生低血糖的时间较短,在治疗2型糖尿病具有独特优势,门冬胰岛素目前为诺和诺德一家独有,中国市场规模大概为48亿元(门冬胰岛素12.5+门冬胰岛素预混35.5)

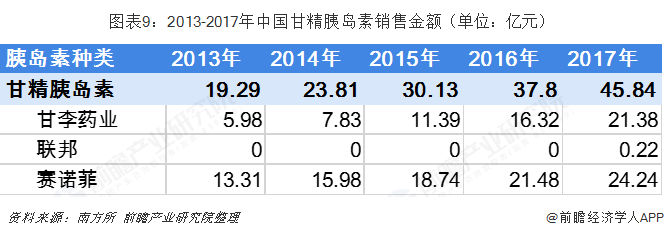

甘精胰岛素

从整体情况来看,近五年甘精胰岛素实现了快速放量,整体市场规模增长一倍多。但是从细分市场来看,目前中国甘精胰岛素市场主要市场份额集中在甘李药业和赛诺菲手中。

甘精胰岛素为第三代胰岛素,属于长效胰岛素,是一种安全有效的长效胰岛素,也是目前最为畅销的一种降糖药。其采取皮下注射方式给药,作用可以持续24小时。2002年,赛诺菲的甘精胰岛素进入中国,“来得时”。2005年,甘李制药获得甘精胰岛素的批文,“长秀霖”。2016年,珠海联邦制药的甘精胰岛素获得批文,“优乐灵”。同时,甘李药业的甘精胰岛素销售表现十分优异,五年时间其市场销售净额增长3倍多。而赛诺菲增长约为80%,2017年达到24.24亿元。其中在2016年获批生产甘精胰岛素的珠海联邦,相信未来可以实现放量

此外,海正药业、辽宁博鳌生物、宜昌长江制药、通化东宝、礼来的甘精胰岛素。珠海联邦(中山)和江苏万邦生物的重组甘精胰岛素处于临床或报产审批中。

赖脯胰岛素

赖脯胰岛素属于短效胰岛素,2009年礼来的赖脯胰岛素进入中国,名为“优泌乐”。随后,甘李药业也上市了赖脯胰岛素,所以没钱国内生产的只有这两家。赖脯胰岛素的生物学效应基本与人体自身的胰岛素异曲同工,赖脯胰岛素采取皮下注射吸收较快,与人正规胰岛素相比,降血糖作用起效更快,作用峰值更高,持续时间短,可以更好的控制餐后高血糖及食欲兴奋状态,也是较少引起低血糖的药物。

以上数据来源参考前瞻产业研究院发布的《中国慢病管理行业发展前景与投资机会分析报告》】

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对创新药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来创新药行业发展轨迹及实践经验,对创新药行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT