2018年车联网行业政策发展与市场前景分析 车联网发展进入快车道,联网车辆2020年将达到7000万【组图】

一、车联网标准制定上升至国家层面,2020年落地有望

国家对车联网及智能网联汽车等相关产业的目标规划清晰。国家已经将发展车联网作为“互联网+”和人工智能在实体经济中应用的重要方面,并将智能网联汽车作为汽车产业重点转型方向之一。国务院在《中国制造2025》、《关于积极推进“互联网+”行动的指导意见》、《关于印发新一代人工智能发展规划的通知》等重要政策均提出大力发展车联网。发改委在《智能汽车创新发展战略》确定了车联网未来发展目标,目标到2020年大城市、高速公路的LTE-V2X覆盖率达到90%,北斗高精度时空服务实现全覆盖;到2025年,5G-V2X基本满足智能汽车发展需要。

车联网标准将于2020年落地,产业痛点解决迎来发展制高点。2018年6月,工业和信息化部与国家标准委联合印发了《国家车联网产业标准体系建设指南(总体要求)》《国家车联网产业标准体系建设指南(信息通信)》和《国家车联网产业标准体系建设指南(电子产品和服务)》系列文件,确定到2020年,基本建成国家车联网产业标准体系。《标准指南》将规范车联网产业发展,为车联网产业链确定锚点,营造有利于车联网企业发展的环境,迎来未来发展制高点。

二、车联网是目前物联网高速场景中具有最明确市场的领域

根据Gartner统计数据,预计2020年全球物联网连接数量将达70亿,高速领域占据物联网连接总数的10%,而车联网是目前高速场景中具有明确发展方向和市场的领域,将在高速领域发展初期占据大部分份额。根据华为预测,车联网是物联网高速领域内行业成熟度最高并且连接数量最多的领域,预计2020年,中国车联网连接数量将达到6000万规模。

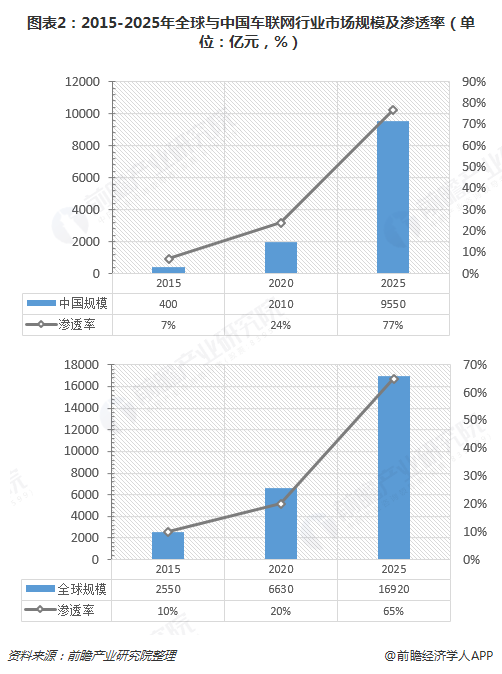

根据中国联通数据显示,预计2020年,全球V2X市场将突破6500亿元,中国V2X用户将超过6000万,渗透率超过20%,市场规模超过2000亿。而位于车联网整个产业链上的服务商、服务提供商、硬件商、通信运营商分别占有61%、12%、17%和10%的市场份额。

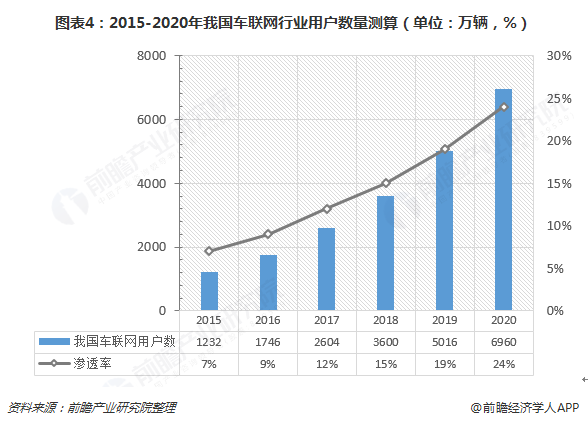

根据公安部统计数据,截至2018年底全国汽车保有量达2.40亿辆,比2017年增加2285万辆,增长10.51%。参照发达国家汽车保有量的增速水平,假设至2020年保有量增速以近10%的增速增长,预测2020年我国汽车保有量将达到2.90亿辆。根据中国联通,2015年中国车联网用户的渗透率保守测算有7%,预计到2020年车联网渗透率为24%左右,则2020年我国车联网数量将达到6960万辆。前瞻以每辆车5000元的硬件+软件车联网产品价格来估算,我国车联网行业市场容量将达到3480亿元。

三、车联网商用路线——先连接后升级

车联网发展进入快车道,华为认为车联网商用的发展将分为3阶段:

2020年前第一阶段:连接建立。车联网应用初期,终端渗透率较低,路侧基础设施还未全面升级改造。这一阶段主要是路测基础设施通过2G、3G、4G技术实现联网,打通汽车内外信息流,应用端培养用户习惯并积累用户规模。

2020-2025年第二阶段:能力增强。在第一阶段的基础上,车联网用户数不断增加,业务覆盖区域也将不断扩大。此阶段也是5G商用初期,配合5G网络升级,在网络侧引入5G-V2X技术,将在通过对网络进行优化升级、部署多级计算平台、提升数据传输效率、增强数据处理能力,支持不断扩大的用户数量并开发新的应用。随着智能化、网联化程度提升,汽车逐步从代步工具向信息平台、娱乐平台转化,业务形态更加丰富,形成一定规模的共享类、高带宽需求业务,并实现部分自动驾驶功能。

2025年后第三阶段:应用升级。在前两个阶段的不断积累与扩展后,车联网用户已经达到足够渗透率,同时随着汽车产业的不断发展与成熟,车联网服务的终端已从辅助驾驶转向自动驾驶,车联网将迈入终级发展阶段,实现基于自动驾驶的协作式智能交通。

以上数据及分析均来自于前瞻产业研究院《中国车联网行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对车联网产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来车联网产业发展轨迹及实践经验,对车联网产业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT