2018年中国独角兽企业成长趋势解读之——微众银行 金融科技与流量相结合,“连接”即价值

要追溯微众银行的成长历史,不得回顾一下我国民营银行的由来。截止2018年末,我国已开业的民营银行总量已经达到17家,而微众银行是其中的第一家,可谓是第一个吃螃蟹的人,从微众银行目前的业绩来看,吃的确实是螃蟹。

抓住民营银行建设机遇

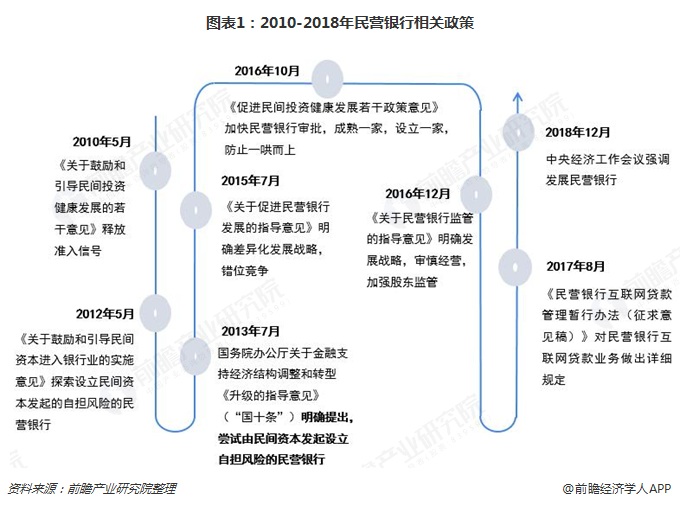

早在2010年,国务院发布的《关于鼓励和引导民间投资健康发展的若干意见》释放出了开放民营银行机构准入的信号。而2010-2016年出台了多项扶持政策,鼓励民营资本进入银行业。其中,2013年7月,国务院下发《国务院办公厅关于金融支持经济结构调整和转型升级的指导意见》(“国十条”)明确提出,尝试由民间资本发起设立自担风险的民营银行、金融租赁公司和消费金融公司等金融机构。

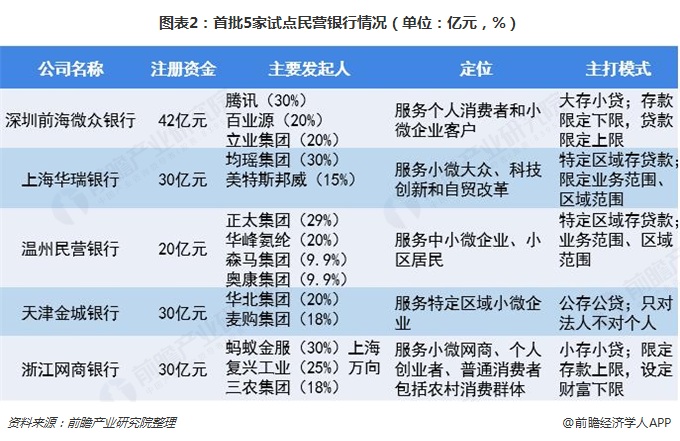

2014年3月,银监会确定深圳前海微众银行、上海华瑞银行、温州民商银行、天津金城银行、浙江网商银行五家民营银行进入首批试点,揭开了民营银行的发展序幕。首批试点5家民营银行均服务于小微企业,网商银行和微众银行具有“互联网”基因,网商银行定位“小存小贷”,而且不会开设物理网点;腾讯微众银行定位“大存小贷”。

微众银行发展历程

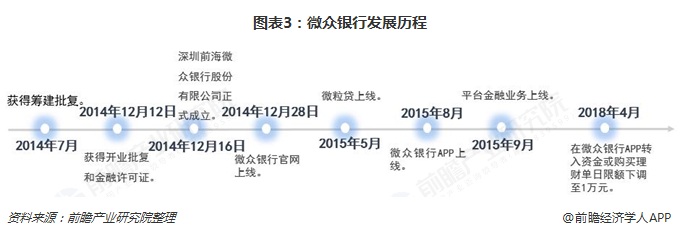

回头看微众银行的发展历程,自2014年7月获批银行牌照,同年12月设立,至今已经走过4个年头。微众银行严格遵守国家金融法律法规和监管政策,以合规经营和稳健发展为基础致力于为普罗大众、微小企业提供差异化、有特色、优质便捷的金融服务。根据前瞻产业研究院发布的《2018年中国203家独角兽企业榜单》,截止2018年12月31日,微众银行以160亿美元估值排在2018年中国独角兽企业榜单第十一位,而与之同样具备互联网基因的网商银行却未能入选。

面对如此大的差距,我们不禁要问是什么让微众银行在同期首批试点民营银行中一骑绝尘?遥遥领先与同样背靠大流量大资本的网商银行?

股权架构稳定,腾讯为第一大股东

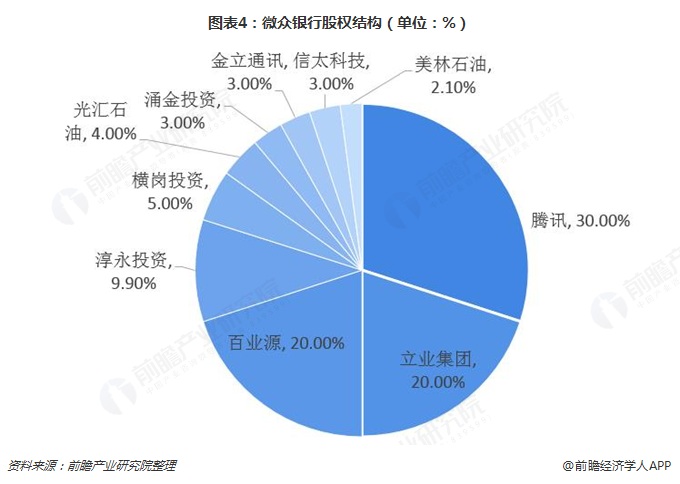

微众银行是国内首家开业的民营银行,由腾讯、百业源和立业等多家知名企业发起设立于2014年12月获得由深圳银监局颁发的金融许可证。

微众银行创建初期资本金为30亿元,腾讯占比30%。首任董事长为顾敏(原平安集团副总经理),首任行长为曹彤(原中信银行副行长,于2015年9月离职,当年10月微众银行原监事长李南青接任行长)。微众银行于2016年6月增资12亿,主要用于补充资本金,增资后腾讯占股30%仍为最大股东。

精准定位,业务亮点凸显

从微众银行、网商银行的定位来看,微众银行和网商银行都结合自身的优势资源进行了精准的定位,微众银行通过大股东腾讯的流量优势连接一切,主要定位个人消费者和小微企业;网商银行带着天然的阿里系基因,精准定位小微网商、个人创业者(更多类似电商创业)及个人消费者。而在主打模式上,两家出现了截然不同的两种存款模式。

具体来看微众银行的主要业务,目前微众银行主要业务分两大版块,一是企业金融,二是个人金融。其中,以微粒贷业务最为出色。

“连接”,令“微粒贷”规模高增长

“微粒贷”是微众银行面向个人推出的纯线上小额消费循环贷款产品。它采取用户邀请制,微众银行风控系统会根据用户征信数据、生活社交、交易支付等数据,判断用户是否有资格进入白名单。受到邀请的用户可以在微信钱包、手机QQ钱包、微众银行APP中看到“微粒贷”入口。

据微众银行2017年年报披露,其主要客户中,78%为大专及以下学历,76%为非白领从业人员,92%的贷款余额低于5万元。2017年8月7日,“微粒贷”发放贷款余额突破1000亿。截至2017年12月末,累计发放贷款总金额超8700亿元,相比年初增加了335%;授信用户总数突破3400万人。

横向对比国内银行业的消费信贷规模——“微粒贷”1000亿的放贷余额已经接近A股大型城市商银行个人贷款余额(剔除个人住房贷款)。此时距微众银行成立仅四年的时间,而其他城商行几乎全部成立接近20年以上。

“连接”、“联合贷款模式”造就高净息差

微众银行大股东腾讯是“轻资产”模式,不可能为微众银行注入大量资本金,而微众银行2017年末个人存款仅53.36亿元,想要在贷款端快速发力,“微粒贷”选用联合贷款模式有其必然性。“微粒贷”的放款资金除了前期的部分自有资金外,多数来源于与其合作的数十家银行。即在发放每笔的贷款中,微众银行与合作银行按2:8出资比例放贷,利息收入按3:7分成——这多收的10%利息相当于微众银行向合作者征收的“连接设施使用费”。截至2017年12月,微众银行联合贷款合作金融机构达到50家,而这50家机构分享了微众银行75%的业务量。

微众银行2017年净息差为7.02%,大幅高于商业银行整体同期2.10%的净息差水平,遥遥高于A股上市银行净息差水平。

微众银行营收与净利增速远超A股上市银行

根据微众银行发布的2017年度报告,2017年,微众银行实现营业收入67.48亿元,同比增长175.5%;净利润14.48亿元,同比增长260.71%;资产收益率为2.17%,同比增长66.92%。2015年微众银行尚在亏损,2017年营收与净利增速已将A股26家上市银行甩在身后,营收增速是贵阳银行(22.8%)的7.7倍,净利增速是上市银行增速最高的成都银行(51%)的5倍,堪称“互联网速度”。微众银行2017年营收与净利增速如此之高,一是基数较低,二是规模快速扩张与息差走阔。

金融科技力量展现,发力ABCD战略

微众银行核心战略是“连接”。微众银行不仅是腾讯个人客户群与银行等金融机构之间的连接者,也是金融机构之间或与其他平台之间的连接者。此外,见证微众银行金融科技的力量脱胎于腾讯,带着浓厚的科技色彩,微众银行推行ABCD战略,分别是AI人工智能,Blockchain区块链,CloudComputing云计算,BigData大数据。微众银行的ABCD战略不仅能降本增效,更能进行商业输出,带来收入。

更多数据请参考前瞻产业研究院发布的《中国民营银行市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

报告从民营银行的投资背景及宏观环境出发,供投资者提前洞悉政府及监管层执政方向;再分析中国民营银行各发起主体的相对优劣势,使投资者明确其所处地位,扬长避短,为各...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。