全球动力电池企业竞争优势分析对比 宁德时代异军突起

核心技术:松下电器领先

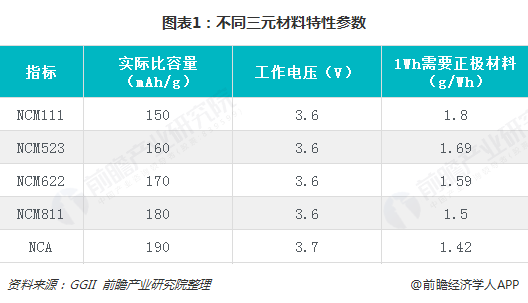

放眼全球,各大动力电池厂商都在争夺三元电池这块大蛋糕。三元材料又主要分为NCM和NCA两种类型,随着人们对电动车续航里程的要求越来越高,容量更高的NCM811和NCA材料的研发也越来越迫切。

目前国内和韩国企业尚未大规模量产NCM811体系动力锂电池,而且NCM811体系主要应用在圆柱形电池,在方形和软包领域电池企业还处在内部安全测试阶段。不过,NCA电池已经能够大规模生产,其中主要生产商为日本的松下电器。

松下从电池、NCA正极材料、到前驱体的开发都较早,技术更加成熟先进,并且上下游之间已经形成了相互配套的产业链和相对稳定成熟的供应链。而中国国内主要的电池厂家以NCM正极材料为主,在NCA方面整体上尚处于开发起步阶段,除了前驱体之外,全产业链技术上均存在一定的差距,产业链尚未真正形成,暂时生产不出一致性、稳定性高的NCA材料。

研发实力:宁德时代崛起

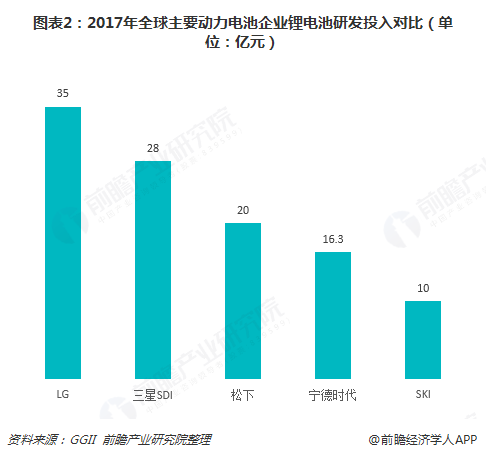

从研发投入来看,2017年,LG在锂电池方面的研发费用最高,达到35亿元,高额研发投入推动LG处于技术领先地位。目前,在正极、负极、电解液、隔膜四大关键材料领域,LG化学都具备全面的技术储备。在实现规模化和降低材料成本的同时,LG化学还兼顾对材料特性的改善,使电芯具有更强的竞争力。

三星研发投入也较高,2017年达到28亿元,仅次于LG。此外,为了提高锂离子电池领域的技术竞争力,三星SDI研发中心开发了锂离子电池的核心材料,并且根据研究成果获得了众多相关专利。

值得一提的是,来自中国的宁德时代近年来也不断加大研发投入,2017年达到16.3亿元。持续的投入,令宁德时代不仅取得多项先进的研究成果,如15分钟快充技术、超高能量密度等,还成长为国内唯一家可与松下、三星、LG等国际电池巨头直接竞争的动力电池制造商。

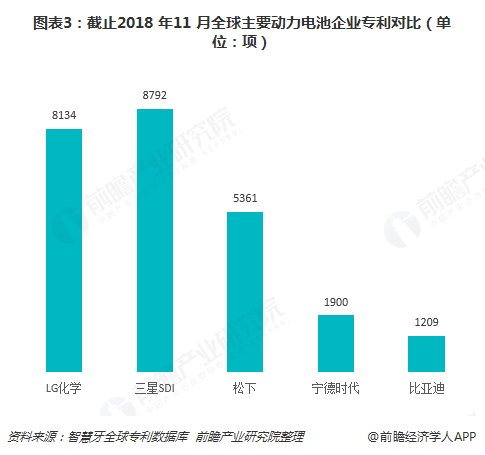

从专利角度来看,日韩企业由于进入锂电池领域较早,因此在专利方面较国内占有一定的优势。截止2018 年11 月,LG 化学在专利库检索的结果为8134 项,三星SDI 检索的结果

为8792 项,松下检索结果为5361 项,而中国企业宁德时代、比亚迪分别为1900项、1209项,差距明显。

客户资源:LG化学更优

LG化学的电动汽车客户遍布美国、欧洲、中国、韩国,分布较广,且均为国际知名车企,客户资源远远优于国内企业。在全球20大汽车品牌中,LG化学已与其中13家展开合作,且不论产能,单从合作厂家数目来看,LG化学已成为全球“最大”车用锂电池供应商。另外LG化学在EV、PHEV、HEV、48V等领域均有布局,产品类型多样,拥有电动汽车行业最优质的客户群。LG化学也凭此积累了10年多的量产配套经验,实车数据库庞大,遥遥领先于其它同行。

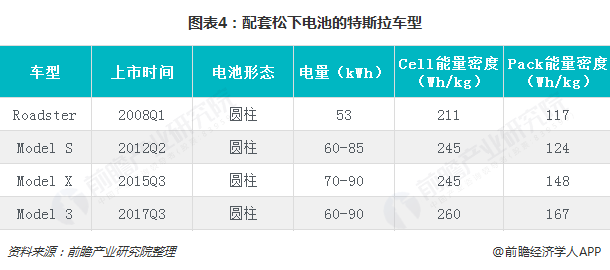

其他企业来看,三星SDI被选为30多个汽车电气化项目的核心的电池供应商,并且项目数量还在不断的增加;松下客户以特斯拉为主,是特斯拉的独家战略供应商,车型包括Roadster、ModelS、ModelX、Model3;宁德时代立足于本土市场,是国内第一家给国际车厂配套的动力电池企业,目前已和,一汽、北汽、吉利、上汽、上汽通用五菱、长安汽车、蔚来、广汽、奇瑞、长城、东风和江淮等国内主流整车企业建立合作关系。

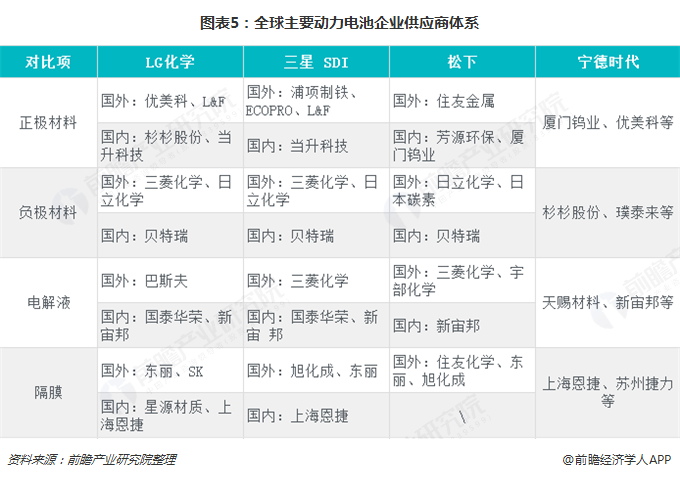

供应体系:宁德时代国产化率高

目前,LG化学、三星SDI、松下的动力电池供应商主要以日韩系为主,部分消费类电池和储能类电池采用国内供应商,在供应商产品品质方面优于国内企业;宁德时代主要采用国内供应商,凭借自身在锂电材料方面积累的丰富经验,电芯产品品质与日韩企业差距较小,产品成本具有优势,未来随着国内中游材料企业的技术不断提升,LG化学、三星SDI、松下国产化后,国内企业极有可能成为其重要供应商,达到降低电池成本的目的。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国锂电池行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锂电池行业发展轨迹及实践经验,对锂电池行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT