星美影院关门潮,中国电影大拐点

曾位列行业前三甲的星美影院,近期负面消息不断,深陷停业、欠薪风波。据悉,仅在其深圳大本营,星美12家电影院就只剩下4家正常运营,其余8家都因拖欠场地费而遭到停业。全国其他城市的星美影院,也相继出现停业、欠薪。

星美影院的"倒下",固然与其自身大举收购密切相关,但与电影院市场的转冷也不无关系。据不完全统计,2018年前10个月倒闭或停业整改的影院已接近300家。因此,星美影院当前面临的困境,恰好透露出中国电影院市场正在发生的变化:一是电影院增长面临瓶颈,二是电影院将迎来兼并整合。

电影院增长面临瓶颈,单银幕产出持续走低

近年来,受益于中国电影产业的崛起,电影院市场迎来了史无前例的发展机遇,院线数量、影院数量、银幕规模等均实现明显增长。具体数据显示,2017年,我国影院数量达到10176家,同比增长21%,六年时间里增加6496家,年均复合增长率达到22.56%。

2017年,全国银幕数新增9597块,累计达到50776块,同比增长23.3%,六年时间银幕数增长近四倍,年均复合增长率达到31.09%,我国也成为拥有电影银幕数量最多的国家。2018年上半年,全国电影银幕总数再度增至55623块,同比增速为20.6%。

经过多年的高速增长,目前中国电影院已基本覆盖各线城市,未来银幕数增长空间变得极其有限,同比增速不断下滑就是最好的佐证。同时,2011年以来,行业单银幕产出持续走低。2018年上半年,电影银幕单屏产出为57.6万元,同比下滑2.09%。

单屏产出并不理想,在电影院日益高涨的房租下,电影院运营方面临的压力可想而知。电影院租金持续走高,与膨胀式发展的商业地产有关。成本的大幅上涨,更加考验电影院的经营实力,一旦出现资金问题,很容易陷入无法正常运营的困境,星美影院便是其中之一。

电影院集中度不高,兼并整合将是长期趋势

2018年上半年,全国电影票房达到319.89亿元,同比增长17.67%。其中,万达电影占据了13.59%票房,处于领先地位;其次是大地影院,票房占比6.03%;横店院线占比3.81%,票房12.17亿元。前三企业合计占到23.43%,较去年同期24.69%的集中度下滑1.26个百分点。头部影投公司市占率出现下滑,与其新建影院速度慢于行业平均以及既有影院产出效率受稀释密切相关。

而在美国,电影放映环节由几条大院线控制,在全美近四万块银幕中,大院线控制着大约45%的银幕,赚取了约80%的票房收入。而国内现有院线超过40条,规模最大的万达院线银幕数在全国比重较低。

随着高额的成本让大量新建影院处于无法摆脱亏损的困境,未来必将有一些院线坚持不下去,进而被有实力的院线兼并或重组。因此,电影院兼并整合将是现在及未来一段时间内持续的大方向。

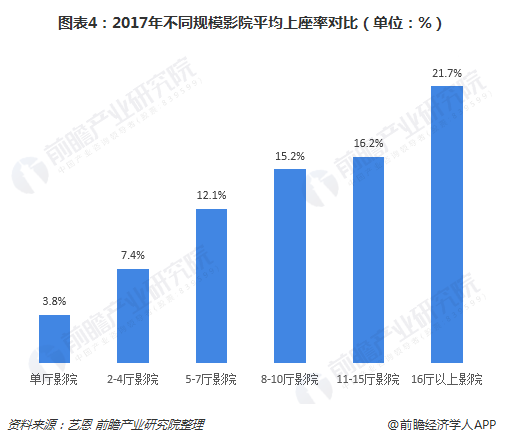

规模大的影院优势在于覆盖更大观众体量和更多放映场次,能够提供更好的观影体验,票房产出更高,排片也更为灵活。例如,在平均上座率方面,16厅以上的影院2017年平均上座率高达21.7%,比5-7厅的中型影院高出9.6个百分点。

再如,在平均单日单厅票房方面,8厅以上的影院平均单日单厅票房均在4000元以上,而中型影院平均单日单厅票房仅有2902.0元,2-4厅的小型影院更是不足1300元,差距之大可见一斑。

总的来说,未来小的单体影院和小规模的影投公司逐渐会被大的成熟的影投公司或上游企业整合,当整合到了一定稳定期,电影院市场也将随之步入发展稳定期。

更多数据参考前瞻产业研究院发布的《2018-2023年中国电影院线和电影院运营模式及投资策略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了国际电影院线和电影院运营模式;第2章对中国电影院线和电影院运营现状与模式进行了分析;第3章为您提供中国电影院线竞争格局与扩展模式的分析与解读;...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT