2018年连锁药店扩张方式分析 占据健康最后一公里

药店企业成长主要依赖三种方式,即连锁扩张、品类拓展和产业链渗透。连锁扩张包括新建和并购,目的是占据区域客流,提升区域垄断力;品类拓展的目的是提升毛利率和周转率,最终在两者的平衡中提升ROA;产业链渗透包括延伸上游提升议价能力和延伸服务提升客流量。

连锁扩张是药店成长的头号要素

药店经营的基础是区域内最后一公里的健康需求流量,这也是医院周边(有用药需求的客流量大,药店专用)和商业中心(客流量大,零售通用)是药店必争的黄金店址的原因。药店连锁扩张的本质就是通过新开或者收购门店去占据最后一公里的健康需求流量,进而在区域内提升市占率,形成区域性垄断。区域垄断的价值在于减少客户流失、提升客户粘性,进而增强渠道溢价,这也是随后品类拓展和产业链延伸的基础。

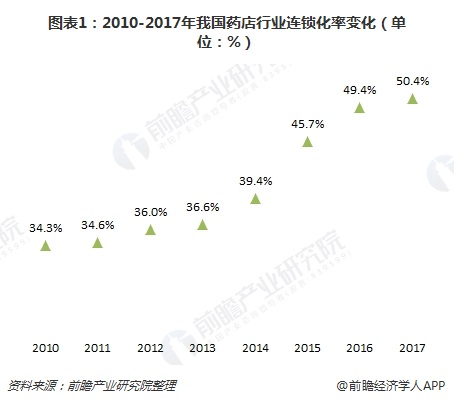

药店连锁扩张的另一层特有价值在于健康产品的信息不对称较强,面对面服务的信赖度相对较高,同时大部分非慢病药品的需求是紧急的,目前的纯线上药店的物流技术很难低成本地做到在1小时内及时响应本地的紧急购药需求,因此布局便利的药店是难以被医药电商取代的。在新零售产业大潮之下,药店连锁仍大有可为,2017年连锁化率已超过50%,电商(+互联网手段)和药店应更多定义为互补而不是竞争。

品类拓展以提升毛利率、周转率为核心

连锁药店的品类拓展主要集中于处方药、高毛品种和多元化健康产品。

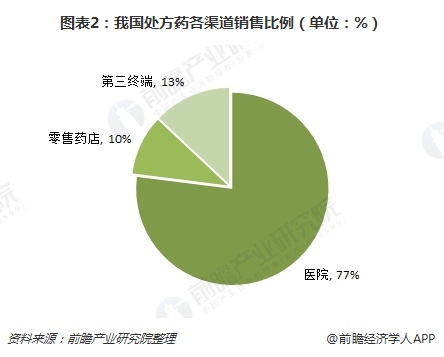

其中,处方外流空间巨大,目前以DTP药房和院边药店为主要承接点。根据IMS和商务部数据,2016年我国药品市场有超过85%的药是处方药,77%的处方药销售都停留在医院内,只有23%左右流出到药店和商超等院外渠道。2016年日本的处方药院外配药比例约71.7%,美国2015年即超过83%,相对而言中国的处方外流一旦起步,预计为零售药店带来超千亿的增量市场空间。处方外流仍以院边药店和DTP药房为主,考察的是连锁药店对上游的渠道掌控能力和对下游的服务能力,目前承接处方药的核心不在于提高毛利率(处方药占比提升反而会降低毛利率),而在于集中客流量,提升整体营收水平创造稳定现金流的同时,通过处方药大大提升客户粘性,加速客流量的变现。

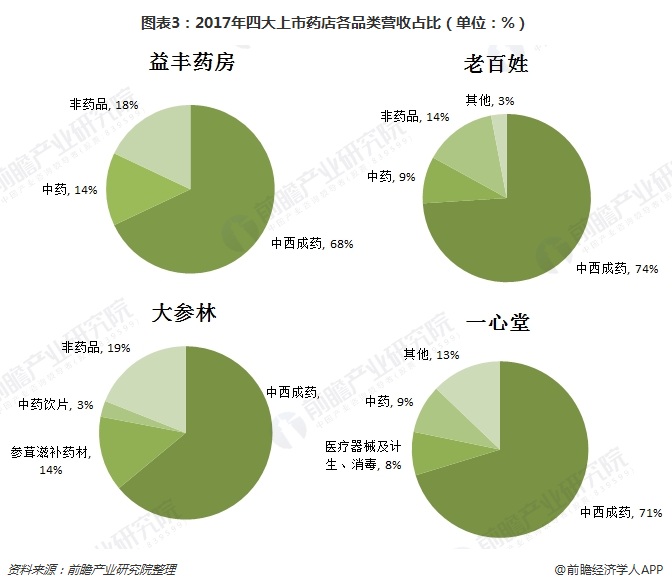

高毛利品种的引入主要是为了提升毛利率,这也是近10年来,国内药店颇为成功的经营模式,一心堂、老百姓、益丰药房和海王星辰等龙头连锁均为典型代表。由于较多的高毛品种是不知名品牌产品,实际上高毛品种占比过高也会导致周转率下降和客流量减少的副作用。做好高毛品种和引流品种的平衡也是药店经营的关键。

药店主要拓展的多元化健康品包括食品饮料、保健品、医疗器械、药妆和养生饮片等。一般而言,毛利率越高,周转率越低,比如医疗器械和食品饮料分别是高毛低周转和低毛高周转的代表,而保健品、药妆和养生饮片则具备高毛利和高周转的属性而备受药店青睐。2017年,四大上市药店非药品营收已有一定比重。

产业链渗透提升区域市占率

药店向上游延伸渗透大致分为代理、贴牌和自产三种类型,其对产品的控制力和毛利率依次提升。药店向上游渗透的本质在于药店通过门店扩张取得了区域垄断价值,上游厂家对连锁药店的让利来自于中间渠道扁平化下的渠道费用节省,对药店而言即为渠道价值的变现。一般而言,通过规模化采购大约可以将15%毛利率左右的药店零售品种提升到20%,而代理、贴牌和自产等合作渗透手段则可进一步将品种毛利率提升到50%以上。

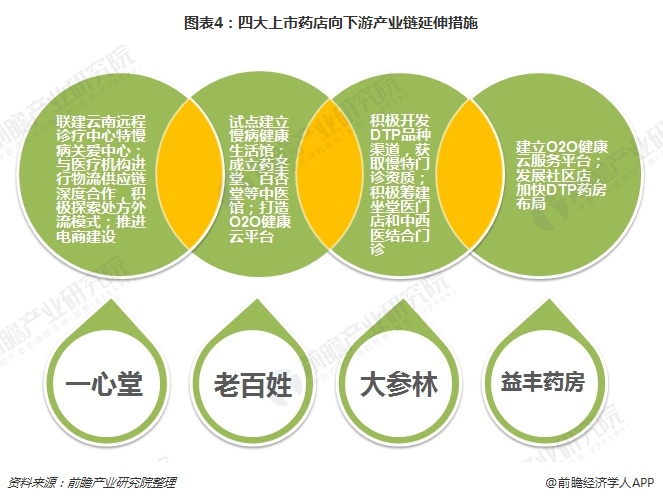

向下游产业链延伸提升客户粘性,店中诊所模式和DTP药房模式前景广阔。目前各大药店龙头都开始向下游服务端延伸,主要形式包括设立店中诊所、DTP药房、远程医疗、慢病管理等,核心目的是吸引具有精准需求的患者,获取医疗服务收入,使得收入多元化的同时提升客户的粘性,进而提升销售转化率,从而提升客单价和毛利率。目前,四大上市药店已开展了多项向下游产业链延伸的措施。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国连锁药店行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对连锁药店行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来连锁药店行业发展轨迹及实践经验,对连锁药店行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT