一文了解2018年三季度全球及中国互联网融资情况:谁才是投资人心中真正的白月光?

全球互联网融资呈收缩态势

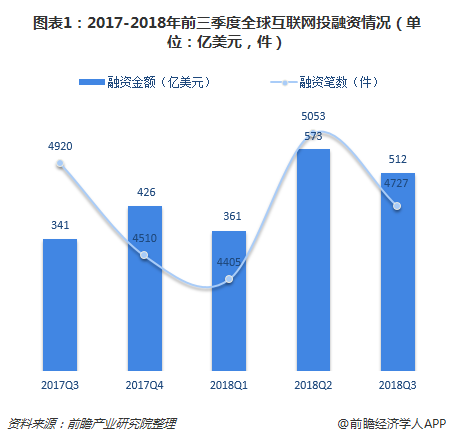

2018年第三季度,全球资本市场活跃度有所下降。数据显示,2018年第三季度全球互联网融资金额达到512亿美元,环比降低10.5%,同比增长50.1%%,受中国投融资金额下降影响明显;投融资案例数为4727件,环比降低6.5%,同比下降3.9%。

分国家来看,中国与美国仍然处于互联网投融资市场的第一梯队,与第二梯队拉开明显距离,但第三季度中国投融资金额有所下滑,不及同期美国互联网投融资金额;英国、印度、加拿大、德国、法国等组成第二梯队。

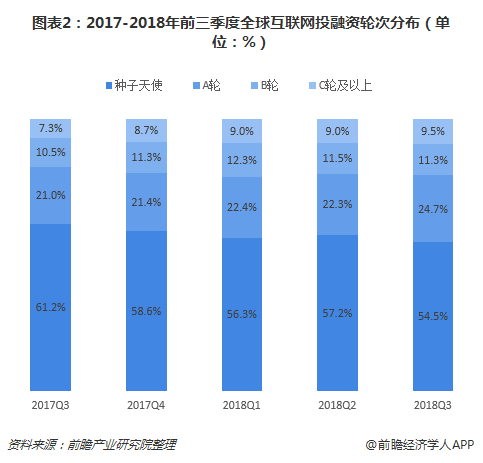

在互联网投融资轮次分布情况中,2018年第三季度,主要以早期投资为主,占比为79.1%,同比下降3.1%,数据显示,种子/天使轮占比54.5%;A轮占24.7%;B轮占比11.3%;C轮占比5.2%;D轮占比2.7%;E轮及以上占比为1.6%。

互联网投融资重点领域方面,互联网金融领域融资热度仍居榜首,第三季度案例数量达到985起;企业服务紧随其后,案例数量也超过900起;电子商务排在第三,投融资案例数量为515起。

综合来看,随着信息化加速推进,互联网已成为全球经济社会发展的大动脉,资本热度仍旧高企,收缩态势仅是短期现象。不过,全球移动互联网爆发式扩张正在接近尾声,世界互联网连接规模增长步入动力转换期,互联网发展进入从“人人互联”到“万物互联”转变跨越新阶段,人工智能等新兴网络信息技术成为全球科技竞争的新高地,全球互联网投融资市场也将出现新的变化。

中国互联网融资额明显下滑

2018年第三季度,投资市场活跃度大幅度增长,中国互联网投融资案例数量持续增长,笔数达到892件,环比增长21%,同比增长66.4%。由于互联网企业集中上市,大额融资需求下降,投资额度大幅回落,融资金融达到152亿美元,环比下降45.1%,同比上升83.8%。

在互联网投融资轮次分布情况中,2018年第三季度,早期融资占比77.4%,环比增长2.4%,同比增长1.0%。其中种子/天使轮占比接近一半,达到49.6%;A轮融资占比其次,为27.8%;B轮及以上占比仅为22.6%。

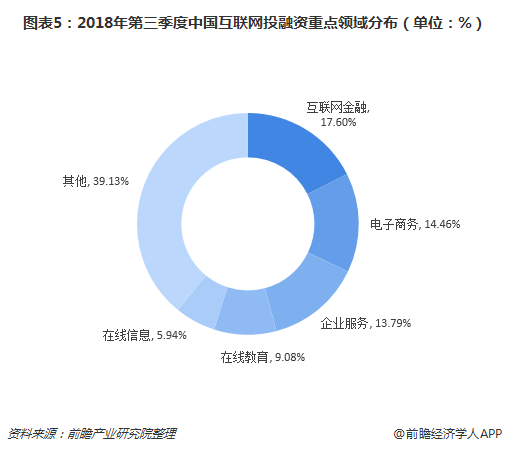

互联网投融资重点领域方面,与全球类似,互联网金融领域投资活跃度仍居首位,第三季度达到157起,占比为17.60%;但电子商务好于全球,案例数量达到129起,仅次于互联网金融领域;企业服务案例数也超过120起,达到123起,排在第三。

具体企业来看,饿了么以30亿美元金额排在首位,投资方为阿里巴巴等;其次是紫光云数,金额达到18.09亿美元,投资方为紫光集团;大搜车、滴滴出行、达达-京东到家融资金额也超过5亿美元,其余互联网企业均在5亿美元以下。

总体而言,受国内资金紧张影响,中国互联网投融资市场热度有所降温。但在大数据、人工智能等技术的支持下,互联网经济正呈现蓬勃发展之势,不仅成为拉动我国经济发展的新引擎,更为实体经济的发展提供了新机遇,因此投融资市场预计将再次升温。

其中,互联网金融在政策逐渐明朗的趋势下,行业慢慢走向成熟,资本积极进入的趋势不变。但资金的投向将有所变化,那些坚持金融本质、配合监管审查、积极进行服务和技术创新的优质平台将会迎来更多资本关注;另外,在互联网金融的资金端、资产端以及互联网端的深度布局与生态建设考虑,资本开始倾向于后期项目。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国互联网产业发展前景与领先企业分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对锌镍电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锌镍电池行业发展轨迹及实践经验,对锌镍电池行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT