一文了解2018年印制电路板产业链现状

印制电路板刚柔并济,可直可弯

印制电路板,简称PCB,可分为刚性印制电路板、挠性印制电路板和软硬结合板。

刚性印制电路板,是由不易变形的刚性基板材料制成的印制电路板,在使用时处于平展状态。它具有强度高不易翘曲,贴片元件安装牢固等优点。

挠性印制电路板,简称FPC。FPC软性印制电路是以聚酰亚胺或聚酯薄膜为基材制成的一种具有高度可靠性,绝佳的可挠性印刷电路。具有可自由弯曲、折叠、卷绕,可在三维空间随意移动及伸缩,散热性能好,能够实现轻量化、小型化、薄型化的特点。

软硬结合板,是由刚挠和挠性基板有选择的层压在一起组成,结构紧密,以金属化孔形成电气连接的特殊挠性印制电路板。它具有高密度、细线、小孔径、体积小、重量轻、可靠性高的特点,在震动、冲击、潮湿环境下其性能仍很稳定,且可柔曲,能够立体安装,有效利用安装空间。

产能逐渐迁移亚洲地区,以中国大陆为重心

进入21世纪以来,由于产业链配套、劳动力和运输成本等因素,全球PCB产能逐渐向亚洲地区转移,其中,中国PCB产能迅速扩张,产值从2008年的135亿美元增长2017年的279亿美元,年均复合增长率为8.4%,成为全球最大的PCB生产基地。

上游原材料受制于进口,下游应用领域广阔

FPC产业链上游包括FCCL制造商及PI/PET薄膜、压延铜箔等原材料供应商,产业链中游为FPC制造,产业链下游为终端产品。

FPC原材料压延铜箔和PI/PET薄膜,国内几乎都没有生产能力,原材料受制于进口。FPC产品由于重量和体积小,可弯曲灵活度高,迎合了电子产品轻薄化、灵活化趋势,正逐渐在连接功能方面取代硬板,成为电子设备中的主要连接配件,主要应用在智能手机、平板、PC和消费类电子产品的装配中。

市场规模呈增长态势,占全球比重不断加大

2008-2017年,中国FPC产量整体呈增长趋势,且占全球FPC产量比重不断增大。2008年,中国FPC产量为18亿美元,经历了2008-2011年的快速增长期后,中国FPC产量增速开始放缓,2017年中国FPC产量为58亿美元。2017年,中国FPC产量占全球的一半以上。整体来看,中国FPC行业发展态势较好。

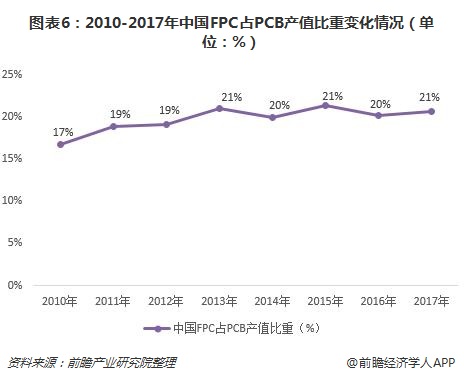

FPC戏份加重,占PCB产量比重超20%

凭借其轻量化、小型化、薄型化的特点,FPC在PCB中脱颖而出。2010-2017年,中国FPC占PCB的比重总17%提升到了21%。

2008年以来,智能手机、平板电脑等消费类移动电子产品市场高速增长,极大地推动了FPC行业发展;同时,汽车自动化、联网化、电动化扩大了对车载FPC的需求。此外,近几年新兴的可穿戴智能设备、无人机等消费类电子产品市场也为FPC带来新的增长空间。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国印制电路板制造行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对印制电路板(PCB)制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来印制电路板(PCB)制造行业发展轨迹及实...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT