茶饮料行业已进入转型期 康师傅和统一双寡头垄断下的行业机会在哪?

消费者健康意识增强,茶饮料成为主流饮品之一

近年来,随着消费者的健康消费意识不断增强,消费者对饮料的选择也越来越趋于理性,健康饮料成为市场上的主流消费趋势,消费者诉求向“健康”、“天然”、“功能性”等方向转移。这种对健康饮料的需求,促进了我国茶饮料的迅速发展。根据前瞻产业研究院检测数据,2017年我国茶饮料市场份额已占总体饮料市场的22.5%,成为市场上的主流饮品之一。

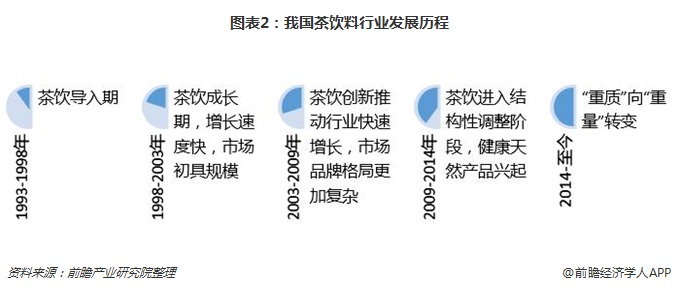

2018年我国茶饮料行业已进入转型期

1993年旭日升系列茶饮横空出世,拉开了我国茶饮料行业的序幕,距今,茶饮料在我国已发展了25年。从茶饮料的发展历程来看,我国茶饮市场经历了几个重要的发展节点:

(1)1998年,统一及饮茶正式进入中国市场,催动我国茶饮产业进入成长期;

(2)2009年,两大巨头百事可乐和可口可乐正式正式进入及饮茶行业,我国茶饮市场格局越发复杂;

(3)2014年以后,中国茶饮料市场渐渐分化。多数供应商将资金投入创新,例如推出新口味(冷泡茶)、开创健康、解腻、益气等概念和功能益处,主流茶饮开始向年轻消费者拓展。“小茗同学”、“茶π”等热门单品都出现在这个时期。

2017-2018年,我国茶饮料市场处于“重量”到“重质”的转变期,不健康的调味茶销量下滑,“健康+美味”的茶饮备受推崇。茶饮料市场更加细分,开启小众市场时代。

2017年行业零售额达1181.77亿元,但较发达国家依旧有较大差距

根据Euromonitor数据,2010-2017年我国茶饮料市场零售情况可分成两个阶段。2010-2014年,茶饮料市场上升期,行业零售量、价齐升。在此阶段,行业内零售单价与零售量共同拉动零售额的增长,零售额与零售量同步攀升;2014-2017年,行业景气度下滑,市场总零售额出现下滑态势。此阶段,行业消费出现结构性转变,茶饮料的消费由重量转向重质。行业零售量增长缓慢甚至下降,但行业零售价格在不断提升,市场整体依旧处于发展阶段。

从人均消费量上看,Euromonitor数据显示2017年我国人均茶饮料零售量为10.4L,是2003年3.4L的人均茶饮料消费量的3倍多,大致相当于从2003年至2017年,人均茶饮料消费量由一年喝7瓶上涨到了一年喝21瓶(按一瓶500ml计)。

横向对比中国和其他地区的茶饮料人均零售量水平,可以发现,2017年我国人均茶饮料零售量为日本的1/5,为我国香港地区的1/3,为美国的1/1.7。我国茶饮料消费量与日本、我国香港地区及美国之间仍存在着较大差距,市场上依旧有较大增长空间。同时,在2003年,我国茶饮料人均饮用量分别为日本、我国香港地区以及美国的1/11、1/5、1/2.3,对比2003年与2017年的差距可以发现,我国茶饮料消费量与这些国家(地区)之间的差距在不断缩小。

康师傅和统一双寡头垄断,后来者仍有机会

目前,市场上的茶饮料有80多种,红茶、绿茶、花茶、乌龙、黑茶以及拼配的“乌龙香茶”、“玄米茶”等悉数上阵。统一、康师傅、雀巢这些饮料大王,都加入了茶饮料的行列。茶饮料已经成为即饮料市场渗透率最高的品类。它不仅是茶产业发展的重要方向,而且整体进入成熟期,品牌集中度的趋势较为明显。数据显示,统一、康师傅、娃哈哈、三得利等的市场占有率达到九成左右,销售排名前10位的茶饮料品牌超过95%的市场份额。其中,康师傅和统一占据茶饮市场的领导地位,我国茶饮料出现双寡头垄断的市场格局。

但同时,随着我国消费者产品诉求发生改变,大品牌对市场的掌控力有下滑趋势,市场上新兴品种越来越丰富,竞争日趋激烈。

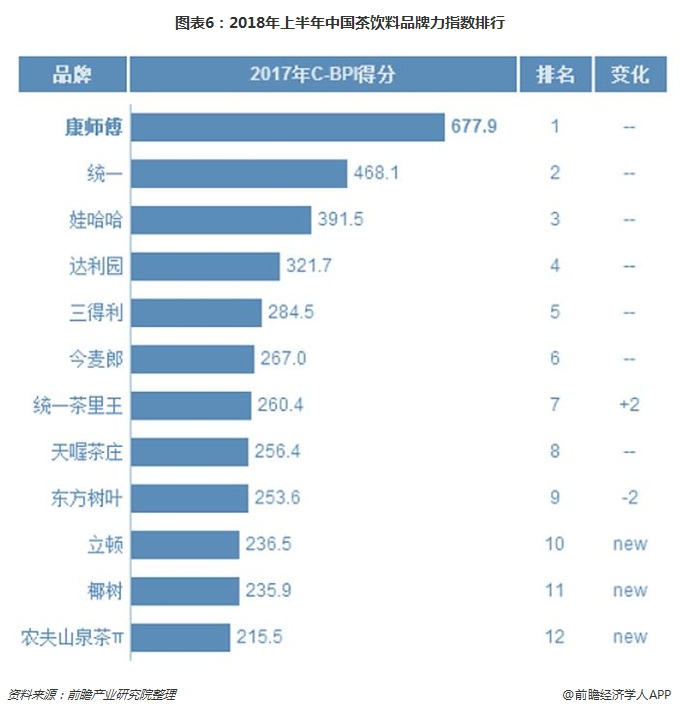

从2018年上半年度中国茶饮料品牌力指数排行情况来看,康师傅以677.9的综合夺得第一,统一和娃娃位列二、三位,分数分别是468.1和391.5分。同时可以看出,行业前6品牌排名已经两年未发生变化,符合市场整体进入成熟的特点。此外,2017年依然有“立顿”、“椰树”等品牌新上榜,说明市场上依然给后来者留有机会。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国茶饮料行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国茶饮料行业的生产与发展;茶饮料行业当前的市场环境与企业竞争力;茶饮料行业的市场需求特征;茶饮料行业的进出口市场;茶饮料行业的竞争格局、竞争趋...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT