全球种业垄断格局未改 市场集中度不断上升

区域竞争:中美合计占七成

种子行业位于整个农业产业链的起点,是最重要的农业生产资料之一。根据PhillipsMcDougall数据显示,2017年,全球主要国家商品种子市场规模约383亿美元,同比增加3.9%,行业5年复合年增长率为1.4%,10年复合年增长率为6.1%。

其中,美国是种业第一大市场。美国自然资源丰富,农业生产规模化、区域化、专业化、现代化水平高,玉米、小麦、大豆等种植产业集中度高,优势明显,农产品产量、贸易量均是世界第一,这也其拥有全球领先的现代化种业密不可分。

据统计,2015年,美国农作物种子市场规模高达158亿美元,约占全球市场的42%。美国商品种子市场主要包括玉米、大豆、棉花、蔬果等作物,孟山都、先锋、先正达等巨头占据了大部分市场。

我国种业较美国起步要晚,建国后直至1980年,均采取计划管制的模式,由政府向农民供种。自1980年开始,政府逐渐取消对非主要农作物种子的计划管制,而主要农作物的种子仍由国有种子公司垄断经营。自2000年《种子法》施行起,我国的种业才真正走向市场化,各类民营种子企业纷纷成立,外资种子公司也开始进入我国。

经过多年的发展,我国种业已取得显著成效,2015年国内市场规模仅次于美国,约105亿美元,占全球28.2%。中美两国市场约占全球七成,区域集中度相当高。

企业竞争:CR3市占率57.4%

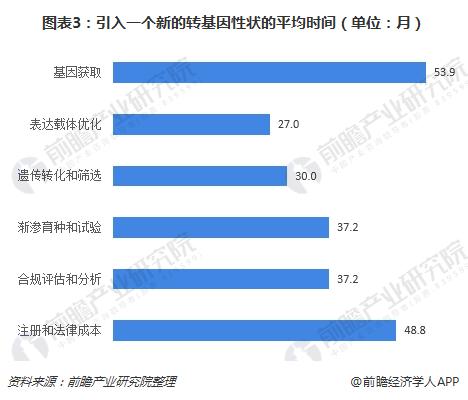

种业存在两大成本,一是高昂的研发投入,二是巨大的法律成本。据统计,引入一个新的转基因性状的平均研发和法律成本合计为1.36亿美元,其中为了满足监管而需付出的法律成本占比26%。

不仅成本高企,所花费时间同样漫长。数据显示,引入一个新的转基因性状平均耗时高达234个月。其中,基因获取费时最长,达到53.9个月;注册和法律成本费时其次,需要48.8个月。

在昂贵的进入壁垒前面,小企业难以为继,同时原始投入资金大、研发周期长的产业特点意味着厂商长期平均成本曲线最低点对应的经营规模大于一般行业。寻求研发和法律成本的规模经济和范围经济成为收回投资成本的最优解,规模化和多元化是全球种业巨头的核心发展逻辑。

正因此,世界种业发展史也是一部并购史。与内生性增长相比,兼并收购往往成为企业在短时间内获取技术和营销渠道,扩大市场份额,降低生产成本,获得超额利润的有效手段。强势企业通过外延式并购实现跳跃式增长,逐渐形成"收入->研发支出->利润->收入"的正反馈效应,不断加深企业护城河。历经一系列整合浪潮之后,全球种业由以多数小规模家族企业构成的竞争型市场结构,转变为以少数跨国制药/化工公司为主导的寡头市场结构。

近20年来,世界种业经历了三次并购的大浪潮:第一次浪潮是1997-2000年,第二次浪潮2004-2008年,第三次浪潮是2015-2018年。

在前两次并购潮中,孟山都是并购的绝对主角,通过并购一些列全球范围内的种子公司牢固确立第一的地位。

经过第二次并购潮后,世界种业形成了以农化集团为基础的六大集团,即孟山都、杜邦、先正达、拜耳、陶氏、巴斯夫,此外,还有两个独立的种子公司,德国的KWS和法国的利马格兰。

第三次浪潮中,随着农化巨头的并购,世界种业格局也在发生改变,中国化工收购先正达、陶氏和杜邦合并,拜耳正式收购孟山都,全球种业进入三强鼎立时代。

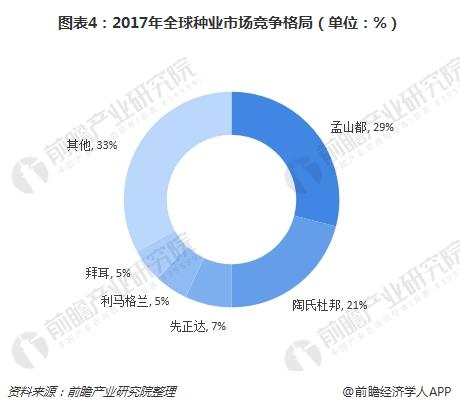

经过三次大的并购浪潮,全球种业市场集中度再次提升。经估算,2017年孟山都、陶氏杜邦和先正达的市占率分别为28.5%、21.5%和7.4%,CR3合计约57.4%。

值得一提的是,2017年,中国企业隆平高科首次进入全球10强,销售额4.91亿美元,同比大幅增长48.40%,但在全球市场份额不足1%。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国种子行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要内容:种子行业研究范围、行业发展背景、行业特性;世界种业发展状况以及经验借鉴、世界种业竞争格局变化趋势;国内种子行业市场竞争状况,外国种业公司在华布局...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT