一文带你看懂中国酱油第一股海天味业2017年报看点 保持行业领先地位、持续高毛利发展

佛山市海天调味食品股份有限公司,股票简称:海天味业。1955年成立,2014年正式登陆上交所4年以来股价上涨6倍,成为名副其实的中国酱油第一股。

2018年3月23号,海天味业公布的2017年年报显示,2017年公司营业收入145.84亿元,同比增长17.06%;归属于上市公司股东的净利润35.31亿元,同比增长24.21%;归属于上市公司股东的净资产117.53亿元,同比增长17.37%;整体毛利率45.69%,同比提高了1.74个百分点。前瞻产业研究院《2018-2023年中国调味品行业市场需求预测与投资战略规划分析报告》带你深入解读年报背后的看点。

三大主营产品持续稳定增长,酱油占据半壁江山

海天味业拥有三大主营产品,酱油、调味酱以及蚝油,三大主营产品的毛利率分别为49.53%、45.38%、39.14%,拥有超高的毛利水平,在业内处于领先地位;三大主营产品的营业收入增长率分别为16.59%、12.45%、21.65%,营业收入增长都在两位数以上,三大主营产品持续稳定增长。其中酱油占营业收入60%以上,产销量连续20年稳居全国第一,并遥遥领先。

业绩稳定增长,三年来净利润率保持在22%以上

作为食品加工制造行业的龙头企业,过去三年,海天味业的业绩增长十分可观。2015年、2016年、2017年,海天味业营业收入分别为112.94亿元、124.59亿元及145.84亿元,年均增长保持在13.50%;净利润分别为25.10亿元、28.43亿元及35.31亿元,净利润率保持在22%以上。公司持续保持较快增长,产销水平及盈利水平持续提高。

海天味业2018年一季度报告数据显示,海天味业2018年Q1收入46.9亿,同比增长17%,归母净利润12亿,同比增长23%,一季度收入再度稳增。

行业领先地位,毛利率高达45.69%

2013-2017年,海天味业整体毛利率逐年增长,2017年创历史新高,为45.69%。目前A股有4家酱油生产企业,分别是海天味业、中炬高新、加加食品及千禾味业,与行业内企业相比,海天味业整体毛利率一直处于领先水平。

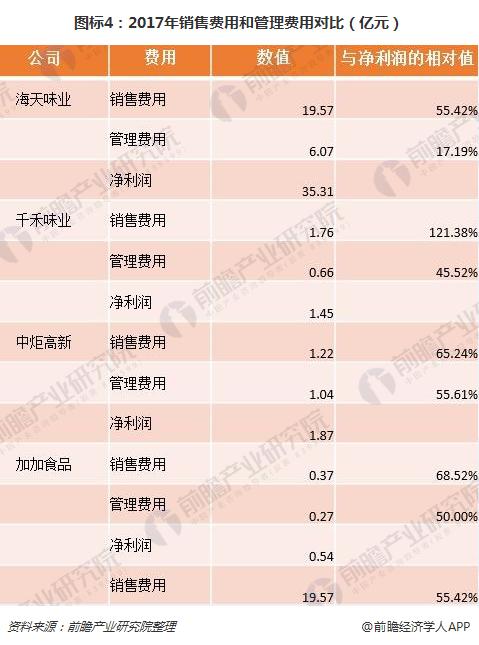

从下图可以看出,在同行业中,龙头海天味业的销售费用和管理费用相对净利润控制的最好。另一方面,也说明了其他企业的经营净现金流/净利润高于海天味业的主要原因就在于其他企业的销售费用和管理费用相对于净利润的相对值明显高于海天味业,这样同样的经营现金流净额的情况下净利润就会低,经营净现金流/净利润比值高于海天味业只是说明了销售费用和管理费用占比高,海天味业的规模优势也体现出来了,作为龙头企业的海天味业每年以高毛利快速发展也不无理由。

调味品行业主要销售模式是以经销商为主,采用先款后货的结算方式,从公司年报数据显示,2017年海天味业经营现金净额高达47.21亿元,预收款项为26.79亿元,应收账款仅为0.02亿元;其中,海天味业2014、2015、2016年的应收账款均为0,预收款项分别为20亿元、11亿元、18亿元,变现能力强悍,在上下游产业链中处于比较强势的地位。

专注已有优势,稳步发展

针对今后的发展,海天味业表示坚定走专注于调味品为主业的路子不改变,继续推动公司保持持续、健康、稳定的发展势头,继续巩固公司在调味品行业的龙头地位,进一步扩大在酱油、蚝油、酱料的领先优势,加快培育和建立料酒、醋、复合酱等潜力品的发展。利用好海天的平台和优势资源,全力加快新业务的拓展,不断构筑新优势。

海天味业2018年经营计划就是在已有优势的基础上自主经营、巩固行业龙头地位,加快引入智能管理,同时开展海外业务。自主经营是前提,也是海天味业成长到如此大体量一直坚持走的路线。

稳步发展已经成为海天味业特有的企业基因,在海天味业的发展过程得到充分特现,根据2018经营计划,海天味业做出了下表主要经营指标发展目标,稳中求进。据海天味业2018年一季度报显示, 2018年Q1营业收入、净利润、扣非净利润的同比增长率分别为17.04%、23.11%、21.61%,以上指标同比增长全部达到预期目标。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对体育用品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT