个税起征点上调至5000元 十张图带你读懂本次个税改革重点!

2018年6月19日,个人所得税法修正案草案提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修。此次税法修正将对工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税;个税起征点由每月3500元提高至每月5000元(每年6万元);首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;优化调整税率结构,扩大较低档税率级距等。

我国工资水平上涨,税法改革势在必行

个人所得税1799年诞生于英国,作为以“劫富济贫”为立法初衷和主要功能开征的一个税种。个税在200多年间发展迅速,目前已经成为世界各国普遍开征的一个税种。我国的个人所得税于1981年开征,征税内容包括工资、薪金所得、经营所得以及其他的各类规定的收入和报酬。

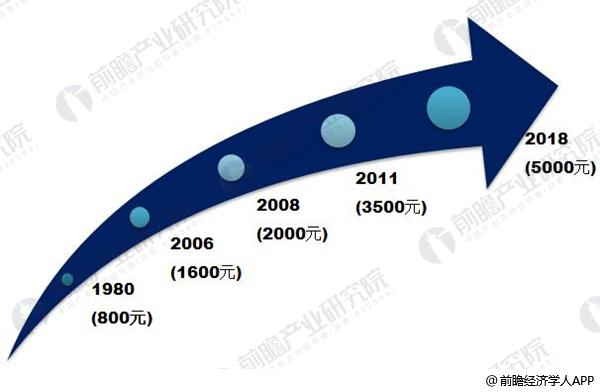

1981年开征的我国个税起征点为800元。随后分别在2006年、2008年、2011年进行了三次调整。分别从800提升至1600元,从1600提升至2000元,再从2000元提升至3500元。

图表1:1950-2018年我国税法改革历程回顾-1

资料来源:前瞻产业研究院整理

图表2:1950-2018年我国税法改革历程回顾-2

资料来源:前瞻产业研究院整理

图表3:1980-2018年我国个税起征点变化历程

资料来源:前瞻产业研究院整理

个人所得税是目前我国仅次于增值税、企业所得税的第三大税种,在筹集财政收入、调节收入分配方面发挥着重要作用。2018年3月5日的政府工作报告中明确指出“提高个人所得税起征点,增加子女教育、大病医疗等专项费用扣除,合理减负,鼓励人民群众通过劳动增加收入、迈向富裕。”

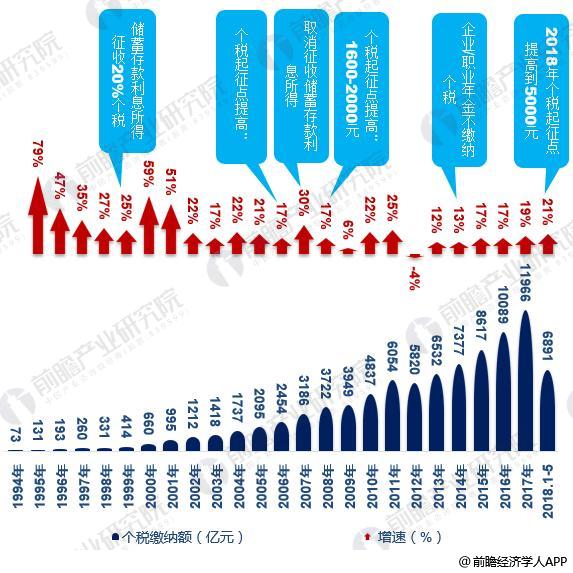

事实上,近年来我国个人所得税总收入保持着较高的增长,多地区工资水平已超过5000元。另有统计数据显示,工薪阶层已然成为我国个税缴纳的主导力量,而工薪阶层面临的住房、教育等费用支出压力也明显加大。在此背景下,个税调整势在必行。

图表4:1994-2018年我国个税缴纳额变化及税改重要节点分分布图

资料来源:前瞻产业研究院整理

本次个税改革调整的可不仅仅是个税起征点

财政部发言人表示,此次修改个人所得税法,旨在落实党中央、国务院关于个人所得税改革的决策部署,依法保障个人所得税改革顺利实施。修改工作坚持突出重点,对现行个人所得税法不适应改革需要的内容进行修改,补充、完善保障改革实施所需内容。对其他内容,原则上不作修改。

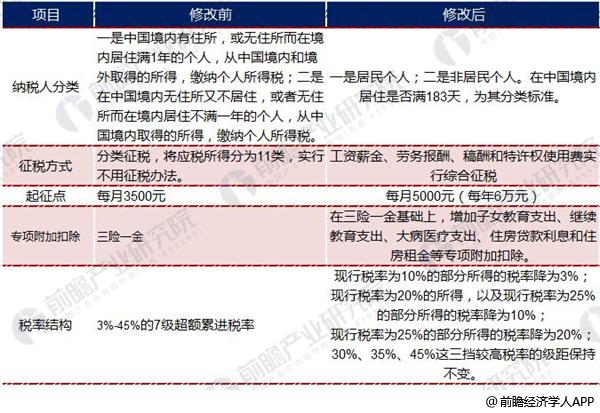

本次税法改革主要涉及到的项目不只是引起广泛关注的提高个税起征点。还包含纳税人分类、征税方式、专项附加扣除和税率结构几大项。

关于纳税人分类的表述,本次税法修改草案提出,纳税人分类改为居民个人和非居民个人两种,以在中国境内居住是否满183天为分类标准;征税方式上将工资薪金、劳务报酬、稿酬和特许权使用费实行综合征税;起征点则有原来的每月3500元调整为每月5000元(每年6万元);专项附加扣除项目中除了原有的三险一金外,增加了子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除项目;税务结构也进行了相应地处理。

图表5:2018年税法修改前后对比

资料来源:前瞻产业研究院整理

整体来看,此次修法有五大亮点值得关注:一是将4项劳动性所得实行按年综合征税,适用统一的超额累进税率;二是优化调整税率结构,扩大中低档税率级距,重点降低中等以下收入群体税收负担;三是综合考虑人民群众消费支出水平增长等各方面因素,并体现一定前瞻性,提高综合所得基本减除费用标准;四是设立子女教育、继续教育、大病医疗、住房贷款利息和住房租金五项专项附加扣除;五是增加反避税条款。

具体来看,本次税改的亮点解读如下:

亮点1:课税模式转变,向“综合与分类相结合”模式转变

个人所得税是目前我国仅次于增值税、企业所得税的第三大税种。统计显示,2017年我国个人所得税收入为11966亿元,占全部税收比重超过8%。个税不仅仅是国家筹集财政收入的重要税种,也是调节社会收入分配、促进经济稳定增长的重要工具,对保障和改善民生、实现社会公平正义具有重要意义。

此次改革,是1980年以来对个税法的第七次重要修正。专家表示,本次个税法修改采取的“综合与分类相结合”模式,系个税课税模式的根本性转变。为了落实十八届三中全会提出的“逐步建立综合与分类相结合的个人所得税制”的改革目标,时隔5年,本次个税法修改终于启动了“建立综合与分类相结合的个人所得税税制”的立法任务,改变了以往单纯提高个税起征点的做法,这是我国个税课税模式的根本性转变和升级,向建立现代个税制度迈出了关键性一步”。

从国际经验来看,相关调研结果表明,目前,在欧洲除了葡萄牙以外,所有的国家都实行综合所得税制。事实上,第二次世界大战末期,除了葡萄牙以外,法国、意大利、比利时、西班牙和希腊都曾实行过二元税制。在其他地方,由于现代税收的出现(19世纪末期),许多国家作出选择,赞成综合税制。在欧共体内,有着税收一体化所做的努力和对综合所得税制的强烈偏好,进一步促进了以综合税制取代尚继续存在的税制。大多数拉美国家都实行过混合税制,并保持了几十年,但最近,已明显的向综合税制转换。

图表6:部分国外国家课税模式及其优劣势分析

资料来源:前瞻产业研究院整理

专业人士研究认为,从实证角度看,显然综合税制在当前占主要地位。这一趋势说明了以综合税制取代混合税制或分类税制是可取的甚至可以说是不可避免的。而我国此次税法改革也在逐步向综合税制改变,符合全球课税制度变革的发展方向。

亮点2:优化调整税率结构,扩大较低档税率级距

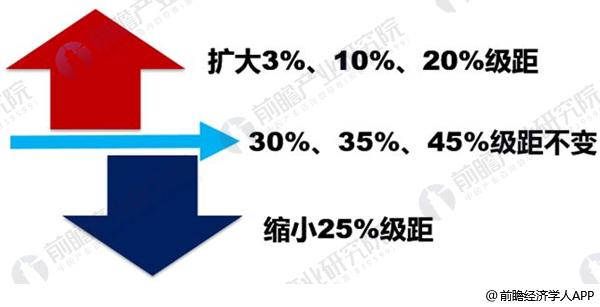

本次个税改革,除了提高个税起征点之外,同时对阶梯税率进行了改动。现行税率为10%的部分所得的税率降为3%;现行税率为20%的所得,以及现行税率为25%的部分所得的税率降为10%;现行税率为25%的部分所得的税率降为20%。

图表7:阶梯税率改动方向

资料来源:前瞻产业研究院整理

此次个税改革优化调整税率结构,扩大较低档税率级距,惠及数量庞大的中低收入群体,为扩大内需提供了良好的发展基础和势头。

图表8:2018年个税改革前后的不同收入级别的个税缴纳税率对比(单位:元,%)

资料来源:前瞻产业研究院整理

亮点3:新增5项专项附加扣除,保障人群群众的切实利益

本次个税改革方案最大的亮点在于增加了子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除,而教育、医疗、住房正是目前中国居民支出中最为刚性的部分。

图表9:新增5项专项附加扣除

资料来源:前瞻产业研究院整理

从国际经验上看,大多数国家有个人宽免的规定,允许纳税人扣除必要的生计费用,以维持劳动力的再生产。其次,对于必要的经营费用,多数国家允许纳税人进行扣除,扣除方法分为标准扣除和分项扣除两类。再次,对于非经营费用,多数国家限制扣除或不允许纳税人进行扣除。最后,对于亏损,多数国家都不允许冲减所得,少数国家允许分项弥补经营亏损和资本利亏。部分国家的抵扣分项,甚至涵盖了盗窃伤亡损失、教育书籍费用等个人生存和发展的各项必要支出,从而有力保障相对低收入人群的切实利益。

我国税法改革首次增加规定子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等与人民群众生活密切相关的专项附加扣除。目前,专项附加扣除的具体操作仍有待进一步明确和细化。毋庸置疑的是,此举将家庭在教育、房贷等刚性需求方面的压力,将有利于改善中低收入人群的切实利益。而按照国际经验,专项抵扣项目将依据我国国情得到不断扩充,从而能进一步保障我国低收入人群的切实利益。

亮点4:地区税收贡献差异将进一步凸显

目前,中国个税实行的是全国“一刀切”的政策,无论是税率、起征点还是税目等等,在地区间是没有任何差异。这样的政策避免了地方讨价还价,以及人员在地区间的税收套利,但忽视了地区差异,使得不同地区间的个税负担相去甚远。

虽然本次修正案中,各地起征点的标准一样,但是专项附加扣除的标准却可以因城而异。在现有的个税征收中,不同省份的差异非常明显。目前,上海、北京、江苏、广东四省的个税收入占全国的一半以上,此次个税改革,会进一步拉大这种地区差异,由于实际的起征点大幅度提高,内陆地区的个税贡献将会进一步下降。

图表10:地区税收贡献差异将进一步凸显

资料来源:前瞻产业研究院整理

亮点5:增加反避税条款

据专业人士介绍,目前,个人运用各种手段逃避个人所得税的现象时有发生。为了堵塞税收漏洞,维护国家税收权益,此次个税改革增加了反避税相关条款。

草案参照企业所得税法有关反避税规定,针对个人不按独立交易原则转让财产、在境外避税地避税、实施不合理商业安排获取不当税收利益等避税行为,赋予税务机关按合理方法进行纳税调整的权力。草案还规定,税务机关作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

此外,为保障个人所得税改革的顺利实施,草案还明确了非居民个人征税办法,并进一步健全了与个人所得税改革相适应的税收征管制度,如确立自主申报的原则,实行信息共享。

最后,关于大家关心的落地时间,业内人士认为,从2011年调整来看,当时2月份提出的调整个税征收方案,3月通过草案,4月提交初审,6月二审通过,并于9月1日正式施行。所以此次调整,预计也将在下半年中落地。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT