首艘国产航母海试 十张图带你了解中国船舶行业发展现状与趋势!

2018年5月13日,中国首艘国产航母从大连造船厂码头启航,赴相关海域执行海上试验任务。中国第一艘国产航母开始海试的消息引发全球瞩目,相比辽宁舰,首艘国产航母从设计到建造,全部由我国自主完成,因此此次海试更加振奋人心。

首艘国产航母研制和建造,既标志着中国已经掌握了建造中型航母以及后续更大型航母的能力,也意味着将来可为造船厂与配套动力系统供应商带来巨大机会,中国船舶行业或将迎来反弹时期。

一、全球船舶行业现状分析

(一)全球船舶行业周期性特征

由于船舶行业形势与全球整体市场环境和国际经贸情况联系紧密,所以其周期性特征显著。根据历史规律,造船业形势与国际经济环境的起伏息息相关,每一次国际经济危机都引起造船业的波动。

2009年至今,全球经济仍处于修复行业当中,同时中国经济由高速增长步入常态化,使得国内外船舶工业面临严峻形势,船舶市场继续保持低位调整态势。

图表1:1971 年至今各阶段全球船舶行业情况

资料来源:前瞻产业研究院整理

(二)全球船舶行业运行情况

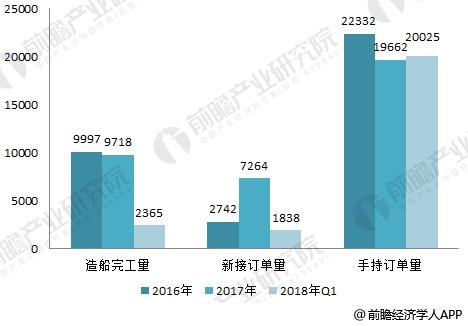

2017年,全球经济复苏得以维持并继续向好,中国经济也好于预期,实现了平稳健康发展。不过,全球船舶行业并未扭转颓势,三大造船指标两降一升。具体数据来看,2017年,全球造船完工量为9718万载重吨,同比下滑2.79%;新接订单量7264万载重吨,同比增长164.92%,手持订单量19662万载重吨,同比下滑11.96%。

图表2:2016-2018年全球船舶行业三大造船指标情况(单位:万载重吨)

资料来源:英国克拉克松 前瞻产业研究院整理

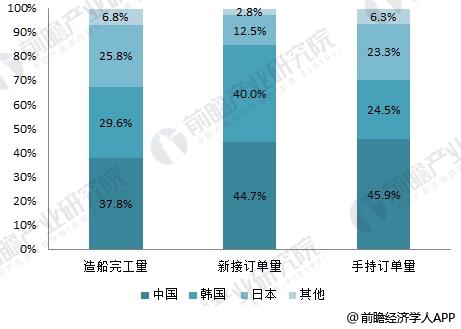

分国别来看,中国、韩国、日本依旧牢牢占据着全球船舶行业的前三席。其中,中国在三大造船指标占比重均位列第一,2018年一季度造船完工量、新接订单量、手持订单量占比分别为37.8%、44.7%、45.9%。

图表3:2018年一季度全球船舶行业国别分布情况(单位:%)

资料来源:英国克拉克松 前瞻产业研究院整理

二、国内船舶行业现状分析

在全球船舶行业未见好转下,2017年,中国船舶行业取得了三大造船指标继续领先、产品结构不断优化、产业结构更加合理、产融结合更加深入、船配产业质量升级、国际地位不断提升的良好业绩。

(一)三大造船指标情况

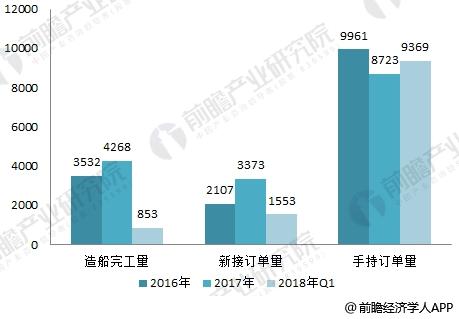

2017年,船舶行业造船完工量、新接订单量和手持订单量三大指标两降一升。其中,全国造船完工量为4268万载重吨,同比增长20.9%;承接新船订单3373万载重吨,同比增长60.1%;12月底,手持船舶订单8723万载重吨,同比下降12.4%。

但在2018年第一季度,造船完工量出现下滑,同比下降45.9%;新接订单量大幅增长180%,达到1553万载重吨;手持订单量也有小幅增长,3月末手持出口船订单8488万载重吨,同比增长3.8%。

图表4:2016-2018年中国船舶行业三大造船指标情况(单位:万载重吨)

资料来源:中国船舶行业协会 前瞻产业研究院整理

(二)造船产能利用情况

2018年一季度,中国造船产能利用监测指数(CCI)为631点,与2017年一季度670点相比,减少39点,同比下降5.8%;与2017年四季度678点相比,减少47点,环比下降6.9%,仍处于偏冷区间。

图表5:2015-2018年中国造船产能利用监测指数

资料来源:中国船舶行业协会 前瞻产业研究院整理

总体来看,受船舶市场深度调整的影响,企业经营状况难以出现明显好转,中国造船产能利用监测指数或将有所回升,总体上仍将处于偏冷区间。

(三)船舶出口情况

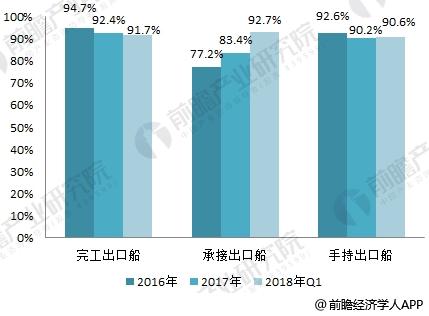

自2013 年以来,我国船舶出口市场整体疲软。到2018年一季度,全国完工出口船782万载重吨,同比下降47.5%;承接出口船订单1440万载重吨,同比增长214%;3月末手持出口船订单8488万载重吨,同比增长3.8%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的91.7%、92.7%和90.6%。

图表6:2016-2018年全国船舶出口情况(单位:万载重吨)

资料来源:中国船舶行业协会 前瞻产业研究院整理

图表7:2016-2018年全国船舶出口占比情况(单位:%)

资料来源:中国船舶行业协会 前瞻产业研究院整理

(四)新造船价运行情况

2017年7月至今,新造船价格一直在逐步走高。根据数据统计,2018年4月,中国新造船价格指数已达到790,刷新一年多来历史新高,反映出船舶行业正逐步走出低谷,市场回暖迹象明显。

图表8:2017-2018年中国新造船价格指数走势

资料来源:前瞻产业研究院整理

(五)行业经济效益情况

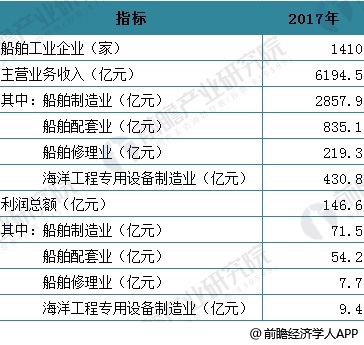

2017年,全国规模以上船舶工业企业1410家,实现主营业务收入6194.5亿元,同比下降7.7%。其中,船舶制造业2857.9亿元,同比下降6.0%;船舶配套业835.1亿元,同比下降5.5%;船舶修理业219.3亿元,同比增长19%;海洋工程专用设备制造业430.8亿元,同比下降19.6%。

规模以上船舶工业企业实现利润总额146.6亿元,同比下降7.3%。其中,船舶制造业71.5亿元,同比下降39.9%;船舶配套业54.2亿元,同比下降3.6%;船舶修理业7.7亿元,实现扭亏为盈;海洋工程专用设备制造业9.4亿元,实现扭亏为盈。

图表9:2017年船舶行业主要经营指标(单位:亿元,%)

资料来源:中国船舶行业协会 前瞻产业研究院整理

(六)船舶运输企业景气情况

数据显示,我国船舶运输企业景气指数持续上升,表明中国航运业此轮复苏的进程仍在延续。2018年第一季度,中国航运景气指数为107.43点,较上一季度降低12.51点,下降至微景气区间。

图表10:2015-2018年船舶运输企业景气指数

资料来源:上海国际航运研究中心 前瞻产业研究院整理

三、船舶行业未来发展展望

首先,预计在市场机制和政策调节的影响下,船舶行业将会继续淘汰过剩的产能,推进供给侧结构性改革,全面提升产业国际竞争力和持续发展能力。同时,将开拓船舶和海工装备制造产业与旅游、渔业、可再生能源、深海空间和矿物资源开发等领域的结合,拓展细分市场主动创造需求,培育新的经济增长点,加快产业结构优化调整。

其次,在海洋强国建设和“一带一路”战略的机遇下,中国船舶行业将加快突破豪华邮轮设计建造技术,全面提升大型液化天然气船、超大型集装箱船等高技术船舶的国际竞争力。《船舶工业深化结构调整加快转型升级行动计划2016-2020年》提出,到2020年,科技创新能力进入世界造船先进行列,船型的能耗经济性、环保性、安全性、智能化水平达到国际领先水平,高技术船舶和海洋工程装备概念/基础设计达到世界先进水平,全面掌握船舶动力、甲板机械、舱室设备、通导与智能系统及设备的核心技术,船舶规范标准国际影响力明显提升。

最后,智能化水平提升。尤其是骨干船厂,将全面建立精益制造体系,自动化、数字化、智能化水平显著提升,建成一批智能车间和智能生产线。预计到2020年,大中型企业资源计划(ERP)普及率和数字化设计工具普及率均达到97%,关键工艺流程数控化率达到90%。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国船舶制造行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT