2017年快递业务前三甲出炉 十张图带你看清中国快递企业竞争格局与布局!

受电商加快发展,消费升级、网上购物认可度提升等因素的拉动,近年来,我国快递业务不断发展,并且形成了“多领域渗透、全方位布局”的发展局面,在各业物流需求的影响下国内快递物流企业的竞争也愈发激烈,商家和个体在选择快递时也会根据其成本、服务质量、口碑等多种因素进行考虑。

2018年1月29日,国家邮政局网站发布了2017年快递服务满意度调查结果。被测试的10家全网型快递服务品牌依次为:顺丰速运、邮政EMS、中通快递、韵达快递、圆通速递、申通快递、百世快递、宅急送快运、天天快递和快捷快递。从快递企业总体满意度排名和得分来看,顺丰得分(83.4分)、EMS(79.9分)、中通(76.8分)快递72小时准时率排名前三甲,韵达快递和百世快递总体满意度上升较为明显。

图表1:2017年快递服务满意度得分情况分析(单位:分)

资料来源:前瞻产业研究院整理

布局明晰,电商需求促民营快递企业发展

在不同性质物流业务的促进下,我国国内市场基本形成了对快递企业性质的明确区分,包含外资性质、国家性质、民用快递、电商自营快递和同城快递5大类。在互联网经济及电商业务发展的促进下,以中通、圆通、申通、韵达和顺丰等服务于电子商务的民用快递企业发展迅速,竞争相对激烈。

图表2:2011-2017年我国快递业务量及增速分析(单位:亿件,%)

资料来源:前瞻产业研究院整理

依据不同的服务平台、服务方向和服务质量对国内快递企业进行了对比分析,形成了以顺丰和EMS高端服务为商务间运输的快递企业,为客户提供安全、快速、高质量的物流运输服务,在快递行业竞争优势明显。而现阶段在我国电商业务快速发展的促进下,“三通一达”民营快递公司以低成本、高流通量的模式在电商快递运输领域占有重要的行业地位;依托点本公司电商企业自营快递运输的京东和苏宁企业前期在高投入的积累下已经逐渐向着盈利的方向转变。我国快递市场未来将向安全、便捷、高质量的竞争方向驱动。

图表3:快递企业整体竞争结构图

资料来源:前瞻产业研究院整理

以顺丰和三通一达为国内物流业代表性企业进行分析,可见顺丰的自营快递业发展模式使得其固定资产奇高,且终居首位。而其他以电商业务为主的快递企业的固定资产相对不高,但近两年有较明显的上升趋势。2016年顺丰固定资产总计达到116.8亿元,较上年同期同比增加49.2%。除申通外,其余几家企业2016年的固定资产都有较大幅度的增加,以中通快递132.0%的增幅位居固定资产增加额的首位。未来,各代表性企业在前期业务拓展和资本积累的影响下,会重视公司的资产投资和自营业务的布局。

图表4:2015-2016年快递民营企业固定资产及增速分析(单位:亿元,%)

资料来源:公司年报 前瞻产业研究院整理

顺丰遥遥领先,三通一达布局加剧

从几大民营快递企业的营业收入来看,顺丰在固定资产、业务收入上都遥遥领先,以中通、申通、圆通和韵达为代表的其他企业之间形成了优势互补、竞争加剧的市场局面。2017年顺丰快递的营业收入达到710.94亿元,占当年全部快递业务收入的10.74%,可见顺丰在我国快递业务领域的重要地位不可撼动。其次中通2017年业务收入为130.6亿元,暂时高于其他同类性快递公司。

图表5:2016-2017年我国民营快递代表企业营业收入(单位:亿元)

注:圆通快递2017年为前三季度营业收入,其余均为2017年全年营业收入。

资料来源:前瞻产业研究院整理

而从企业的净利润来看,2017年顺丰公司实现了47.71亿元的净利润收入,中通紧随其后净利润达31.59亿元。其余三家企业的净利润收入也均在10万元以上。与上年相比,物价代表性的快递企业的净利润较上年相比都有较大幅度的提升,可见我国基本上形成了电商发展与快递物流协同促进,利益驱动的发展模式。未来,随着各家企业的布局优势的明晰化,其利润收入还将进一步提升。

图表6:2016-2017年我国民营快递代表企业净利润(单位:亿元)

注:圆通快递2017年为前三季度营业收入,其余均为2017年全年营业收入。

资料来源:前瞻产业研究院整理

顺丰优势凸显,国内快递企业竞争激烈

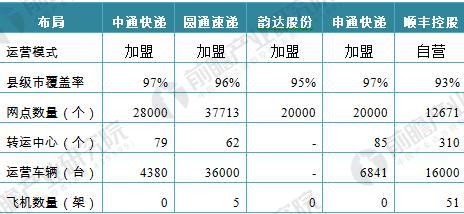

不同于国内其他几家快递公司加盟的运营模式,顺丰控股采用自营模式运营,前期投入的高成本使得相比于其他快递公司,顺丰控股的网点数量和县级市覆盖率仍有较大的提升空间。但是随着顺丰快递高效、安全、及时性的保障,使得其快递单件收入金额远高于其他几家公司的快递收入,公司的盈利能力较强。

就几家公司市场占有率情况分析,2014-2016年,各家快递企业市场份额占比竞争激烈,2014年以申通快递的市场占有率最高达到16.52%;2015年圆通速度迅速赶超市场占有率为14.67%;2016年中通快递的市场占有率位居第一,直到2017年上半年仍维持该局面。但是顺丰控股快递业务的市场占有率情况不容乐观,在顺丰公司传统业务巩固及新业务的不断拓展下,其在快递业的市场占有率有望大幅提升。

图表7:2014-2017年国内代表性快递企业市场占有率分析(单位:%)

注:韵达及圆通为2016年数据,顺丰控股为2017年数据,其余企业均采用2017年上半年数据。

资料来源:公司年报 前瞻产业研究院整理

图表8:2014-2017年国内代表性快递企业市场占有率分析(单位:%)

资料来源:公司年报 前瞻产业研究院整理

三通一达业务量领先,均件收入有待提升

就几家公司的业务量分析来看,中通、申通、圆通等的竞争较为激烈,2013年以申通的快递业务量最多为14.7亿件;2016年申通以23.1亿件的快递量,奋起直追赶超其他企业。2015年和2016年都以圆通的业务量一直领先,2016年达到44.6亿,占快递业务总量的11.12%。由此可见,在快递业务量方面,顺丰一直不占优势,相比于其他几家公司,业务量一直不高。但是从各家企业快递的单价收入来看,顺丰占据着不可比拟的业务特征,单价快递收入在20元以上,其他几家公司的收入仅维持在5元以下。未来随着个性化需求的不断促进下,快递业务走量的模式将不是长久良策,各家快递企业应注重提升公司的服务质量和对物流运输商品安全性的保障,以吸引更多优质的服务资源,提升企业的盈利能力。

图表9:2014-2017年快递代表性企业业务量分析(单位:亿件)

资料来源:公司年报 前瞻产业研究院整理

图表10:2013-2017年快递民营企业单价收入(单位:元)

资料来源:公司年报 前瞻产业研究院整理

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT