辅助生殖政策放宽 辅助生殖中心成投资风口

辅助生殖政策放宽

辅助生殖行业是一个政策属性强的行业,由政策决定供给、行业发展阶段与政策力度紧密相关。在我国,辅助生殖行业涉及计划生育国策、技术成熟度、伦理道德等问题,国家历史上对辅助生殖从严监管,严控生殖中心数量,对辅助生殖牌照采取审批制。目前相关的规范有《人类辅助生殖技术管理办法》、《人类精子库管理办法》、《人类辅助生殖技术规范》、《人类精子库基本标准和技术规范》、《人类辅助生殖技术和人类精子库伦理原则》、《卫生部关于修订人类辅助生殖技术与人类精子库相关规范、基本标准和伦理原则的通知》等。

图表1:截至2017年辅助生殖行业政策历程

资料来源:前瞻产业研究院整理

但同时,我国不孕症患者群体数量庞大,2016年我国的不孕不育人数已经上涨到了5000万大关,占育龄人口的15%,预计未来短期时间内,这一比率还有继续上升的态势。并且辅助生殖技术在2000年以后已取得长足进步,因此国家开始适度放松监管,于2007年将辅助生殖牌照的审批权限下放给省级卫计委,增加全国生殖中心的数量,但整体上仍较为严格。

图表2:1995-2030年我国不孕不育率预测(单位:%)

资料来源:前瞻产业研究院整理

辅助生殖中心投资空间大

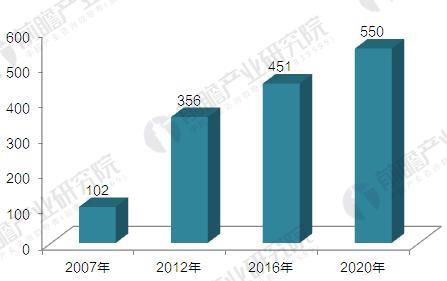

综观我国辅助生殖发展历程,2007年之前属于行业初始期,辅助生殖技术不断进步但政策监管严格,至2007年全国生殖中心仅95家;2007-2012年属于发展期前期,随着2007年审批权限下放,加上辅助生殖Ⅱ代、Ⅲ代技术亦进入新发展阶段,推动行业高速发展,到2012年全国生殖中心增加至356家,平均年增长50家;2013年至今属于发展期中期,卫生部放缓审批速度,随后几年平均年增长仅20家,至2016年生殖中心共451家。

结合各省市辅助生殖技术设置规划和国家卫计委每300万人设置1个机构的标准测算,未来辅助生殖中心牌照上限不低于550家,至少还有约100家的空间。

图表3:2007-2020年中国获批辅助生殖中心机构数量及预测(单位:家)

资料来源:前瞻产业研究院整理

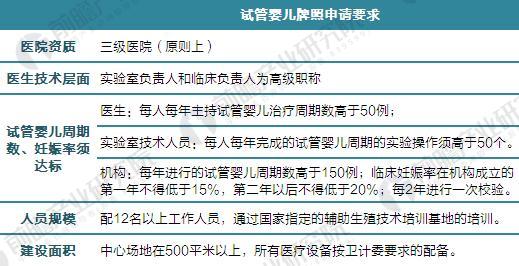

另外,最为辅助生殖最核心的资质,试管婴儿的牌照门槛高、含金量大,其主要申请条件包括:1)原则上必须是国家批准的三级医院;2)中心的实验室负责人和临床负责人为高级职称;3)机构设立后,试管婴儿周期数、妊娠率仍须达到一定标准,且每2年校验一次,不通过即被暂停资质。

图表4:试管婴儿牌照申请要求

资料来源:前瞻产业研究院整理

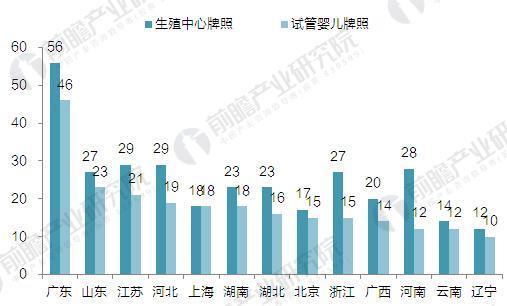

上述三点在医院资质层面、医生技术层面拔高难度,使得试管婴儿牌照尤其难拿,因此仍有很多生殖中心未达到试管婴儿技术要求,在截至2016年的451家辅助生殖机构中,获试管婴儿牌照的医院仅有327家,仍有28%的生殖中心达不到试管婴儿技术要求;到2016年我国共有三甲医院约776家,获试管婴儿牌照的医院占比42.1%;共有私立医院数量约15800家,获试管婴儿牌照的私立医院占比不到0.3%。

图表5:2016年我国试管婴儿牌照主要省市分布情况

资料来源:前瞻产业研究院整理

不同省市生殖中心供给缺口各异

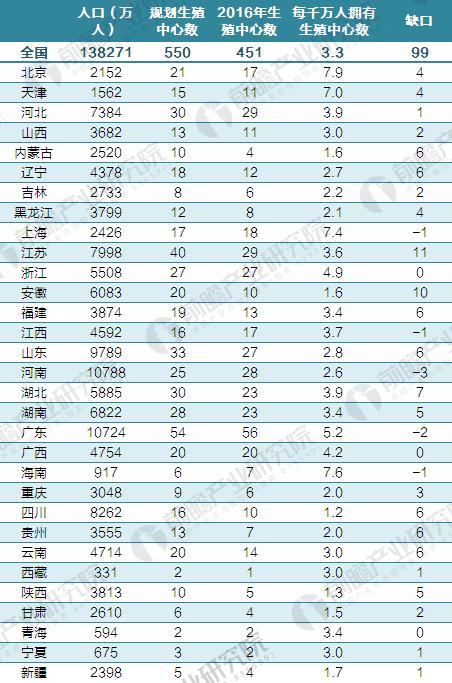

分省份来看,各省于2015年出台了人类辅助生殖技术配置规划(2015-2020年),给出了该省至2020年计划的生殖中心数量。

其中,2020年生殖中心的规划数量在25家以上的有广东(54家)、江苏(40家)、山东(33家)、河北(30家)、湖北(30家)、湖南(28家)、浙江(27家),而从2016年实际数量上看,这几个省拥有的生殖中心数量分别为56、29、27、29、23、23、27家,广东实际数量已经“超标”、浙江也已“满员”,而山东、湖南、湖北、江苏还分别对应着6家、5家、11家缺口;第二集团方面,北京、安徽、广西、云南规划的2020年生殖中心数量均在20家以上,但安徽2016年末仅10家生殖中心,缺口达到10家、处于全国前列。

此外,北京、上海虽然拥有的生殖中心绝对数不多,但北京、上海作为全国医学技术最发达、辐射能力最强的中心城市,其每千万人拥有的生殖中心数分别为7.9家、7.4家,密度远高于其它省份。

图表6:2020年各省市生殖中心规划数量及缺口情况

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年辅助生殖跨境医疗服务公司商业模式创新与投资机会深度研究分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对辅助生殖跨境医疗服务行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来辅助生殖跨境医疗服务行业发展轨迹及实践...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。