车险二次费改启动 2020年车险规模或将破万亿

2017年6月9日,保监会正式发布了关于商业车险费率调整及管理等有关问题的通知,车险二次费改正式拉开帷幕。截至2017年6月,商业车险费率市场化改革实施已有1年。在此基础上,二次费改将车险自主核保系数和自主渠道系数调整为按四大辖区分成四档,对于业内争议较多的阈值监管亦进行了完善。

据业内人士介绍,车险费改前车险保费折扣最低为七折即"七折令",首轮改革后"七折令"取消,低风险车主获得的最低折扣可达4.3左右。而二次费改后,预计大部分车主的最低折扣率可进一步降到3.8左右,部分地区甚至可达3.34左右,“消费者将获得更大的保费受惠空间"。

有关数据显示,2014年,全行业车险承保亏损金额逾10亿元,2015年车险费改试点首年实行承保利润30多亿元,2016年则进一步增至60亿多元。车险费改对于改善行业的承保利润状况起到了一定的作用,但同时,费改也给车险行业发展带来了巨大的压力。

图表1:我国商业车险费率改革历程

资料来源:前瞻产业研究院整理

2016年车险规模达6834.6亿元,增速趋缓

近年来,受汽车消费量持续扩张和行业相关政策的影响驱动,我国汽车保险的投保率不断提高,汽车保险行业保费收入呈现逐年增长的发展态势。

2016年我国车险行业实现保费收入6834.6亿元,同比增长10.3%,较2015年有所放缓。而2017年一季度,车险行业实现保费收入1790.0亿元,增速较上年同期有所放缓。

图表2:2007-2017年全国车险保费收入变化情况(单位:亿元,%)

资料来源:保监会 前瞻产业研究院整理

我国汽车销量持续扩展,车险市场需求持续向好

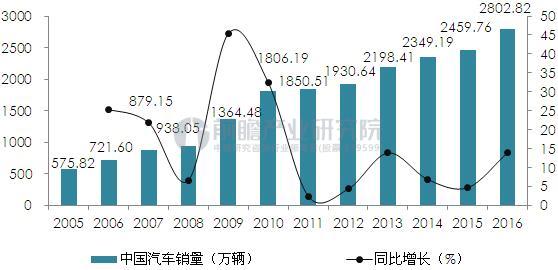

根据中国汽车工业协会于2017年1月12日公布的我国汽车2016年度统计数据显示,2016年中国汽车产销均超2800万辆,连续八年蝉联全球第一,再创历史新高。具体来看,2016年中国汽车产销分别完成2811.88万辆和2802.82万辆,比上年同期分别增长14.5%和13.7%,高于上年同期11.2和9.0个百分点。

2005-2016年,我国汽车销量年均复合增长率达到15%,整体增速较快。而截至2016年我国汽车的保有量已达到1.94亿辆。我国汽车保险市场基础较好,市场需求也将持续扩张。

图表3:2005-2016年我国汽车产量情况(单位:万辆,%)

资料来源:中国汽车工业协会 前瞻产业研究院整理

图表4:2005-2016年全国汽车销量情况(单位:万辆,%)

资料来源:中国汽车工业协会 前瞻产业研究院整理

2020年车险规模或将破万亿

借鉴发达国家车险的费改历程,车险费率改革终将走向四个共性,即市场集中度提高、综合成本了上升、同质化竞争转向差异化竞争、多元化经营水平提升。而在费改实施的过程中,市场竞争将有所加剧,可能会出现短期的价格战、高费用竞争。与此同时,市场兼并收购更为频繁,部分中小型公司被淘汰,而行业领先的公司将占领更大的市场份额。因此,费改对于我国车险企业而言,既是挑战,也是机遇。

中国车险费改的进程过半,预计未来仍将持续2-3年的时间。费改的实施无疑将对我国车险行业的发展产生巨大的影响。而在我国汽车销量不断增长及人们投保意识不断提高等一系列利好因素的催动下,预计未来几年我国汽车保险仍将保持增长,到2020年我国汽车保险行业市场规模或将破万亿元。

以上数据来源参考前瞻产业研究院发布的《2017-2022中国汽车保险行业市场前瞻与投资战略规划分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车保险行业发展轨迹及实践经验,对汽车保险行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT