美日连锁药店发展现状简析

美国药店发展分析

1)发展现状

2015年美国零售药店市场前三名依然被CVS、沃尔格林和来爱德牢牢把控:CVS2015年总销售额达到1533亿美元,其中处方药销售525亿美元;沃尔格林2015年总销售额为810亿美元,其中处方药销售535亿美元;来爱德2015年总销售额为267亿美元,其中处方药销售184亿美元。

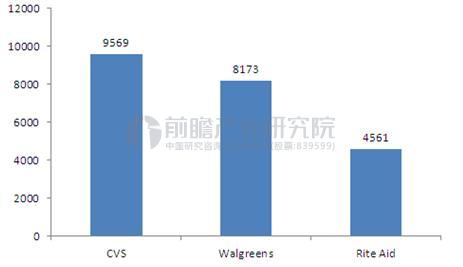

门店数量方面,据统计,截至2015年12月31日,CVS拥有门店数9569家(包含新收购的塔吉特药房),沃尔格林拥有门店数8173家,来爱德拥有门店数4561家。

图表一:2015年美国连锁药店前三巨头销售额(单位:亿美元)

资料来源:前瞻产业研究院整理

图表二:2015年美国连锁药店前三巨头门店数(单位:家)

资料来源:前瞻产业研究院整理

2)行业集中度

作为连锁药店的发源地,美国零售药店市场经过多年的发展,无论在服务模式还是竞争格局上均已比较成熟。近十年来美国国内连锁药店通过大规模的整合和收购,市场份额不断扩大,行业整体连锁率获得不断提高,形成高度集中的竞争格局。CVS、沃尔格林和来爱德三家连锁药店企业占据的市场份额就近50%。

图表三:美国药店前三强占比分析(单位:%)

资料来源:前瞻产业研究院整理

3)经营模式

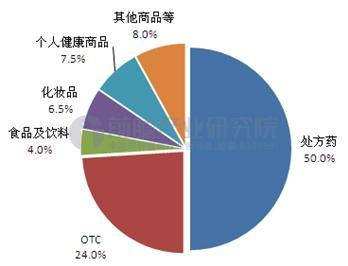

美国药店空间布局可分为前端销售和药房两个部分。药房内全部是处方药,多数由医保支付,前端销售包括OTC、食品、个护用品等商品,前端销售的商品不享受医保支付。通过对2013年美国药店销售商品种类统计分析可以发现,非药品类商品所占的比重已经达到四分之一。

图表四:2013年美国药店销售商品种类(单位:%)

资料来源:前瞻产业研究院整理

日本药店发展分析

1)发展现状

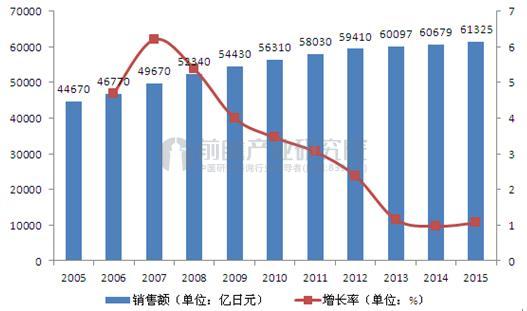

2015年日本全国药店市场销售总额为61325亿日元(约折合人民币3607亿元),同比增速1.1%,增速连续多年在低位徘徊。

图表五:日本药店销售额走势图(单位:亿日元,%)

资料来源:前瞻产业研究院整理

2)行业集中度

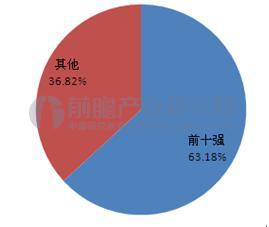

日本药店市场的集中度也非常高,销售额靠前的前十家药店公司的销售额达到了38747亿日元,占比63.18%,日本连锁药店已然呈现出多家寡头的局面。而且2015年日本药店整体增长率仅仅为1.1%,但是前十强增长率达到9.6%。这也表明日本医药零售行业马太效应将越来越显著,行业集中度将进一步提高。

图表六:日本药店前十强占比分析(单位:%)

资料来源:前瞻产业研究院整理

3)经营模式

日本药店销售的商品多样化也比较明显。日本2015年药店销售额总计为61325亿日元,其中医药品占销售额的32.1%,以19664亿日元的成绩占据整体的三分之一;化妆品的销售额为12972亿日元,比上年度减少了2.2%,占比达到21.2%;日用杂货销售额为13213亿日元,占比为21.5%;食品、服装等其他商品销售额总计为15793亿日元,占比为25.2%。

图表七:2015年日本药店不同商品销售额情况(单位:%)

资料来源:前瞻产业研究院整理

对我国零售药店的启示

一:高集中度是行业发展趋势。药店作为医药产业链的终端,高行业集中度可以提高药店的议价能力,而且可以在面临客户/消费者的低价需求或者国家政策要求降价时,将降价压力转移给上游产业,因此集中后的药店在产业链中的话语权将大大提高,抗风险能力也会随之增强;另外当药店连锁达到一定规模时,可以发展自主产品品牌,也可以做部分配送业务,扩大自己的利润获取环节。

二:商品服务多元化是行业经营趋势。多元化的商品销售策略,可以提高客户的进店频率,增加客户的黏性。而且药店不断地增加产品、服务、检验等产品,逐渐具备了多重角色,使其由单纯的零售商向平台服务商转变。这也会不断的提升其盈利能力与行业地位。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对连锁药店行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来连锁药店行业发展轨迹及实践经验,对连锁药店行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT