辅助生殖市场系列观察之一,国内市场供不应求

一、多因素驱动下,辅助生殖市场需求快速增长

辅助生殖包括人工授精(AI)和体外授精-胚胎移植(IVF-ET)两大类。辅助生殖技术是治疗不孕不育的终极手段。在不育不孕率不断攀升、二孩政策开放等因素的推动下,我国辅助生殖市场将迎来飞速发展的黄金时期。

(1)辅助生殖技术优势凸显

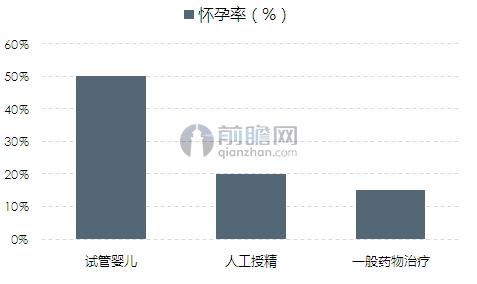

目前来看,不孕不育的治疗方法主要有药物治疗、手术治疗以及辅助生殖治疗,其中辅助生殖治疗是治疗不孕不育的重要手段之一。相较于其他两种治疗方式,辅助生殖治疗方法怀孕率最高。

图表1:不孕不育各诊疗方法怀孕率对比(单位:%)

资料来源:前瞻产业研究院整理

(2)不孕不育率不断攀升

1995年的时候,我国的不孕不育率仅为3%左右。但是到了2012年,我国的不孕不育人数已经上涨到了4000万大关,占育龄人口的12.5%。随后我国的不孕不育率继续走高,目前我国不孕不育率为15%,不孕不育人数也已经超过5000万,在未来几年这一比例还有可能继续上升。

图表2:1995-2016年我国不孕不育率持续提升(单位:%)

资料来源:前瞻产业研究院整理

(3)二孩政策的放开

2015年10月,我国政府正式开始实行全面放开二孩的政策,这将有利于提升我国的生育水平。根据卫生部门统计数据,预计二孩政策放开之后,每年将会新增300-500万的新生婴儿。随着生育需求的提升,以及高龄产妇的增加,辅助生殖市场需求将进一步扩大。

二、政策限制严格,国内市场供给不足

(1)政策限制严格

在辅助生殖领域,我国政府监管极其严格,出台了多项政策来规范。我国目前的相关规范为卫生部2001年发布的《人类辅助生殖技术管理办法》、《人类精子库管理办法》及2003年修订的《人类辅助生殖技术规范》、《人类精子库基本标准和技术规范》、《人类辅助生殖技术和人类精子库伦理原则》、《卫生部关于修订人类辅助生殖技术与人类精子库相关规范、基本标准和伦理原则的通知》,另外还有2006年的《卫生部人类辅助生殖技术与人类精子库校验实施细则》。

(2)辅助生殖机构不足

2007年到2012年,全国年均增加50个辅助生殖中心,2012年到2016年,全国年均增加20个辅助生殖中心。2016年,全国获批的辅助生殖中心机构数量为432个。

结合各省市辅助生殖技术设置规划和国家卫计委每300万人设置1个机构的标准测算,未来辅助生殖中心牌照上限不低于550个,至少还有约120个的空间。

图表3:2007-2016年中国获批辅助生殖中心机构数量(单位:个)

资料来源:前瞻产业研究院整理

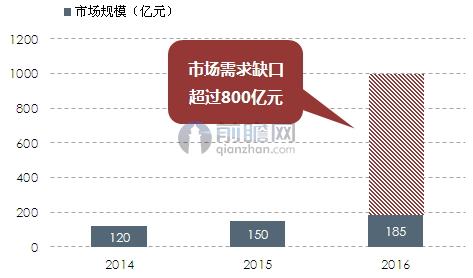

三、辅助生殖市场需求缺口超过800亿元

根据前瞻产业研究院发布的《2017-2022年辅助生殖跨境医疗服务公司商业模式创新与投资机会深度研究分析报告》显示,2016年我国辅助生殖周期约为106万例,辅助生殖市场规模约为185亿元左右。

据了解,我国每年出生的新生儿数量约为1600万,按12.5%-15%的不孕不育率计算,理论上每年有200-240万新生儿因为不孕不育无法出生。结合当前我国辅助生殖技术成功率以及相关医疗费用情况,笔者测算,保守估计我国辅助生殖市场潜在空间约为1000亿元左右。照此计算,辅助生殖市场需求缺口将超过800亿元,辅助生殖市场投资潜力较大。

图表4:辅助生殖市场潜力巨大(单位:亿元)

资料来源:前瞻产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对辅助生殖跨境医疗服务行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来辅助生殖跨境医疗服务行业发展轨迹及实践...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT