全球通用航空业前景向好 通用飞机制造市场迅速壮大

据《2017-2022年中国通用航空机场建设行业市场需求前瞻与投资可行性分析报告》数据显示,2005-2015年,全球涡轮式飞机机队数量呈缓慢增长的趋势,2006年达到最大值,为35797架。2014年达到34755架,同比增长2.64%。2015年全球涡轮式飞机机队数量为35682架,同比增长3%。

图表1:2005-2015年全球涡轮式飞机机队规模走势图(单位:万架,%)

资料来源:GAMA 前瞻产业研究院整理

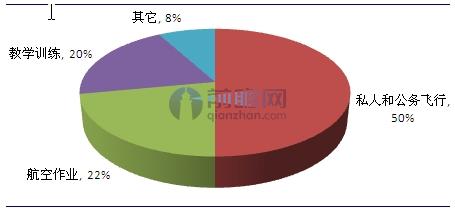

通用航空业的服务领域涉及众多领域,包括工业、农业、商业、公共服务、培训、旅游等。从下图可以看出,全球通用航空主要从事的业务是私人和公务飞行,占到50%;其次是航空作业,占到22%;教学训练与航空作业的比例相差不大,占到20%。

图表2:全球通用航空业务结构分析(单位:%)

资料来源:前瞻产业研究院整理

美国在1930-1940年代通用航空大发展时期,私人飞机飞行员的数量和通航飞行小时数率先出现爆发式的增长。紧随其后,通用飞机制造业和维修业务进入快速成长期。而通用航空机场和固定运营服务基地等基础设施只有在通航市场规模发展到一定程度后,才开始逐渐起步。在美国通用航空产业链中,通用航空业产值占到40%左右,通用飞机制造业占到30%左右,其次是通用航空维修业占到20%左右,飞行培训最低,为3%左右。

图表3:美国通用航空产业链产值结构图(单位:%)

注:图中比重均为约数

资料来源:前瞻产业研究院整理

为发展新一轮通用航空运输,美国于1994年就着手成立了一个名叫“先进的通用航空运输实验”的专家机构。主要由来自美国航空航天局、联邦航空局、航空制造企业等机构的60多个成员组成,加上机场当地的小城镇政府、州管理者,由美国航空航天局牵头。该计划尤其把通用航空目前的公务飞行、出租飞行、私人飞行也纳入了国家运输系统统一规划,美国人叫作“国家通用航空蓝图”。发展计划中有飞机、机场、空管3个核心,最终目标是建立“小飞机运输系统”(简称SATS)。SATS的目标是将SATS作为骨干、地区航空公司之外的第三种国家航空运输力量来规划发展,以缓解高速公路的拥挤和航空运输网络的严重堵塞,促使美国的近郊、偏远地区城镇实现快速、便捷的运输。

2015年,全球活塞式飞机交付量中,Cirrus Aircraft占比最高,为28.50%,交付量为301架;其次是Textron Aviation (Cessna Aircraft),交付量为271架,占比为25.66%;TECNAM Aircraft位居第三,交付量为191架,占比为18.09%。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT