中国汽车行业进入成熟期 自主汽车战略选择和发展路径

以市场换技术是过去30年我国制造业常用的产业政策,有的行业取得成功,有的行业则全军覆没。其关键是自主企业换取技术的速度是否跑得过市场周期。汽车行业自主企业技术提升速度,没有跑赢市场周期,自主汽车在今后几年内将临严重考验,是成功上岸,还是倒闭、重组我们拭目以待。

汽车行业已进入成熟期

按照中国汽车工业协会公布的2014年汽车产销数据。2014年,我国实现汽车销量2349.19万辆,同比增长6.9%。按照7%的增速,2015年将超过2500万辆。根据其测算结果汽车销量将在2020年达到峰值,至3000万辆。这意味着,2015年至2020年的汽车销量复合增长率将骤降至3.7%。

市场个位增长是市场进入成熟期的标志之一,从2012年开始市场增速已经是个位数了,根据汽车工业协会数据,个数增长将保持常态,中国汽车进入全新的市场周期,高速增长的日子一去不返。

自主企业竞争力提升速度没有跑赢市场周期进阶

在中国汽车快速成长的黄金时期,见证过很多自主企业的奇迹。奇瑞、比亚迪、长城、长安它们都有过年销量翻一番的增长奇迹。这些企业快速增长,是得益于市场增长的红利还是自身竞争力提升的结果?在市场成熟期,我们看到了浮华背后的真相。

销量无法达标

据盖世汽车网整理数据,2014年,我国主要25家汽车产商中,13家未能完成年度销售目标,完成率为48%,低于去年的70%。自主车企,除了长安汽车,基本未能完成年度销售目标,其它无一达标。

产能利用低下

据瑞银证券数据,2014年-2016年,我国乘用车行业产能约为2547万辆、2987万辆、3170万辆,产能利用率分别为71%、66%、69%。细分来看,合资品牌高于90%,部分畅销品牌甚至超过100%,存在扩产需求;但自主品牌整体不及60%。受益于SUV高增长的长城汽车也仅有约60%,比亚迪、奇瑞汽车仅有约40%。作为对产能利用率敏感的行业,部分车企或因此面临财务困境。市场调研公司IHS Automotive认为,只有产能利用率超过80%时,企业才能盈利。这意味着大部分自主品牌将难以盈利。以比亚迪、奇瑞汽车为例,近年来均持续经营性亏损。

经销商损亏面增大

据全国工商联汽车经销商商会数据,2014年,汽车流通领域从单店亏损的个案扩大到70%~80%经销商亏损。新年前后,汽车经销商集体向厂商要求返点补贴填补亏损,一时间成为行业焦点。其中自主汽车经销商表现尤其严重。

技术换市场前提条件是,在市场成长期内,利需求增速大过产能增速的机会,为竞争力弱自主企业提供缓冲时间,补齐自身的竞争力。从上述种种情形看,多数自主企业并没有抓着这个机遇。

车企增长方式的改变

单纯用供求关系分析增量市场,可以看到销量增长的两种增长方式:一是市场需求增速快过产能增长速度,企业的销量增长方式是水涨船高;二是市场存在空白点或竞争缓和的细分,错位竞争让一些企业获得增长机会。在成熟市场这两点不复存在,产能过剩将长期存在,蓝海市场细分越来越少,市场竞争方式由占位变成争夺的零和博弈。

未来自主汽车发展路径

竞争越来越激烈,技术、质量、品牌都不占优,自主品牌进入最艰难的时期。因此我们看到,近年来首个令人震惊的案例,位于浙江省金华市的整车厂商中国青年集团有限公司子公司青年莲花轿车即遭遇生存难题,工资拖欠、配件缺货,老板失联。也许这只是个开始。

用一个简单的方法可以把汽车市场归纳4类:主流成熟市场、增量市场、利基市场和新型市场。

增量市场

销量增长仍然保持两位数的市场细分,当前汽车上典型增量市场细分产品是SUV。因为我们看到SUV车型密集发布,不管理是自主的还是合资的。长城的H2,长安的CS35、CS75在市场上都有不错的表现。深入分析其中原因,发现两个前提,两个手段。两个前提一是市场增速高,二是车型竞争缓和;两个手段一是性价比,二是外观。

当前中国SUV销量占比是20%,美国是30%,如果类比美国时行测算,中国SUV保持增量市场的周期还有一年。随着合资品牌在SUV市场的发力,车型增多,两个前提将会消失。前提没有了,增长市场转换为存量市场,两种竞争手段优势也不在是优势。SUV维持企业营收入增长是难以为继。

主流存量市场

主要指轿车是乘用车最大的市场细分,但也是竞争最激烈的市场细分,基本是合资品牌的天下。

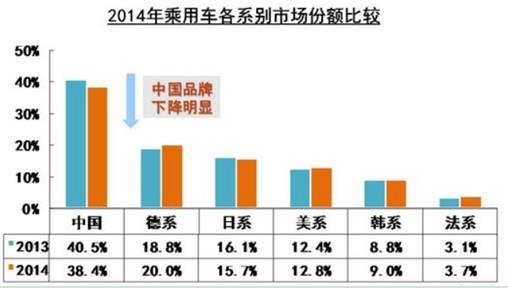

由于品牌、技术、质量与合资企业有差距,国产汽车主要集中在低档市场。随着市场进入成熟期,自主汽车生存与发展环境变得越来越严峻,性价比是主要的也是唯一竞争手段,合资品牌在低档市场发力,性价比边际效用递减,因此我们看到自主品牌销量比重不断。

据盖世汽车网整理的数据,今年5月,包括合资自主品牌在内,自主品牌乘用车销量为45.23万辆,较去年同期的41.17万辆增长9.9%,增幅低于乘用车平均增幅的16.4%。自主品牌占乘用车总销量的31%,同比下降1.9个百分点,已连续下跌9个月。2014全年自主汽车占比下滑2.1%。

主流存量市场自主唯一进前十的是长安,长安成功秘诀是什么?在长安汽车的2025规划中,明确的提出了技术一流,质量一流,品牌一流,三个一流企业愿境,折射出自主企业发展路径。因此我们看到,通过十多年的积累,长安已经拥有了令业界艳羡的研发团队与研发能力。5国7地的研发中心,超过7000名研发人员,拥有一流的造型设计能力,完全自主知识产权的混动技术,技术长安已经初具雏形。研发投入不低于销售收入的5%,5%的研发销售比,放在全球车企来看,也处在中上水平,而同期自主品牌大多停留在2%左右。正因为长安不断投入才有了今天长安局面。

利基市场

2014年全国MPV累计销量1855812辆,同比增长41.6%,占狭义乘用车比重10%。前10位除上汽通用外,其余都是国产品牌,主流汽车厂商在这一块市场投入并不多,让MPV成为利基市场,成为主流市场的补充。

利基市场不管什么行业,一直是中小企业的天堂。因此我们看到东风柳汽车,在国内其它企业销量下滑的情况下仍然保持增长。做一个假设,如果青年莲花当初市场定位于MPV,还会是今天的境遇呢?长安欧诺品牌成立于2012年短短3年已成为年度销量排行第二的车型,如果是主流的轿车市场,长安是不是也能够做呢?

这就是利基市场的魅力,谁适合做,谁愿意做?在中国汽车进成熟期后,利基市场会不会成为自主品牌的一个重要选择呢?

新型市场

中国汽车工业协会1月12日发布的数据显示,2014年国内新能源汽车高速增长。2014年,新能源汽车生产78499辆,销售74763辆,比上年分别增长3.5倍和3.2倍。

业内专家在21日召开的2015中国新能源汽车年会上预测,近两年新能源汽车爆发增长,2012年不足一万辆,2013年达到两万辆,2014年新能源汽车更是突破8万辆。2015年中国新能源汽车产销量将达到20万辆以上。

以电动车为代表的新能源汽车,无疑前景光明。资料显示,2014年,自主企业在电汽车方面也取得不俗的成绩。

比亚迪

累计销售纯电动车20840辆。其中,插电混动车秦的累计销量为14747辆,未交付订单超8500辆;纯电动车E6销售3560辆;纯电动大巴K9销售2533辆。

北汽新能源

纯电动车生产7200辆、批发6000多辆、上牌5510辆,成为国内纯电动汽车销量第一的车企,同比增长238%。主力车型为E150EV和威旺307EV纯电动汽车,E150EV主攻私家消费,威旺307EV主攻企业客户。

上汽乘用车

累计销量超过4000辆,主要车型为荣威550插电混动车和E50纯电动车,其中绝大多数销量由荣威550插电混动车贡献。上汽称:今年产能瓶颈破除后,上汽插电混动车销量会突飞猛进。

江淮汽车

全年累计销售超过7000辆,主力车型为江淮IEV电动车

奇瑞汽车

全年累计销量不详。但有资料显示,奇瑞新能源车1~11月累计销售8437辆。主力车型为QQ3EV电动车。

在新能源汽车领域,中外企业起步相同,因此一些专家认为,自主企业可以实现弯道超车。这种看法未免太过乐观,以比亚迪秦为例,秦的推出在市场取得良好的反应,销量也很不错。但是,借用论坛网友一句形容秦:“爱恨交织”,爱秦的高科技配置,纯电的驾驶享受,恨比亚迪整车造成技术,零部件不稳定,异响、变速器、电池等小毛病不断。新能源汽车首先是汽车,整车制造能力要求不是不要而是要加强,虽然没有发动机少一些技术壁垒,但其它技术壁垒依然存在。

如果说中国汽车市场处成长阶段给了自主企业第一次机遇,不用一边面临界严酷的竞争,一边追赶与合资企业的差距;那么新能源汽车给了自主企业第二次机遇,市场培育周期和外企技术成熟都需要时间,这个时间就是自主的企业自救的机会,所不同的是自主汽车一面要攻克新能源汽车技术,还是补齐整车制造技术。

| 相关推荐 |

汽车行业报告 汽车行业报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 从2014年汽车销量排行榜角度解析上海 |

| ABB汽车自动驾驶技术亮相CES201 |

| 深圳市汽车限购为何搞突袭? |

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT