预见2026:《2026年中国量贩零食产业全景图谱》(附供需情况、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院量贩零食研究小组发布的《2025-2030年中国休闲食品行业消费需求与投资战略规划分析报告》

行业主要上市公司:万辰集团(300972.SZ)、鸣鸣很忙(01768.HK)、三只松鼠(300783.SZ)、良品铺子(603719.SH)、来伊份(603777.SH)、好想你(002582.SZ)

本文核心数据:量贩零食产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

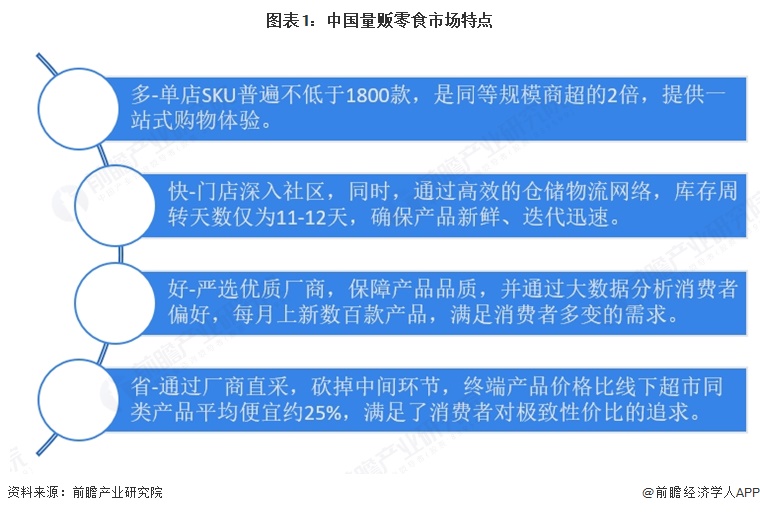

量贩零食是一种垂直品类的“硬折扣”零售业态,其本质是对传统商超零食销售模式的一场“品类分离”与“模式革命”。它通过集中采购、极限压缩供应链环节、提升运营效率,为消费者提供高性价比的零食消费体验,为消费者创造了“多、快、好、省”的不可或缺的价值。

2、业态模式对比

不同于奶茶、烘焙等追求“高溢价、快产出”的单品业态,零食量贩深耕的是社区全场景。它通过“大店策略”与“低价渗透”构建竞争壁垒:虽然前期投入高、回报周期长,但其优势在于抗风险能力强、消费频次高。本质上是通过牺牲短期回本速度,换取全场景渗透与极致复购,是依靠效率驱动、护城河极深的社区长期主义生意。

3、业态模式剖析

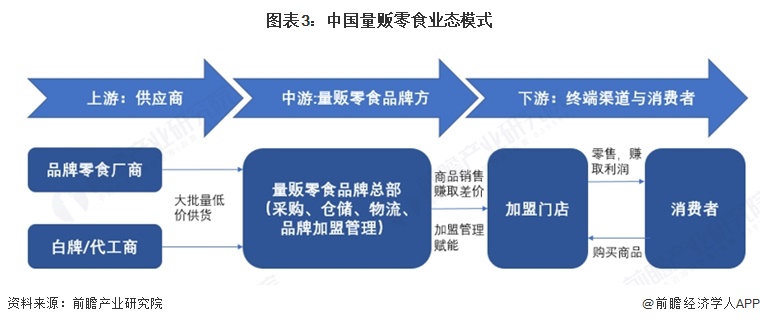

中国量贩零食业态构建了上游为品牌零食厂商、白牌/代工商提供大批量低价货源,中游由量贩零食品牌总部统筹采购、仓储、物流及加盟管理,向下游加盟门店供应商品并赚取差价、提供赋能,最终由加盟门店零售商品给消费者的“上游直供—中游统配—下游加盟零售”的全链路业态模式,通过扁平化供应链与加盟渠道体系实现极致性价比的零食零售闭环。

中国量贩零食行业上游由三只松鼠、良品铺子、盐津铺子、洽洽食品等品牌零食厂商提供核心产品供给;中游以鸣鸣很忙(零食很忙+赵一鸣)、万辰集团(好想来)、零食有鸣、戴永红、老婆大人等为代表的量贩品牌方主导运营与供应链整合;下游则通过各品牌加盟门店(如好想来、赵一鸣、零食很忙门店)触达终端消费者,头部品牌凭借规模化加盟网络快速下沉扩张。

产业发展历程:当下进入追求高质量增长的新阶段

中国量贩零食行业自2010年起步,历经四个阶段逐步走向成熟:2010-2020年发展期,以“老婆大人”等区域品牌为代表,探索“多品类、平价化、连锁化”模式,在江浙、湖南等地形成区域影响力;2021-2022年扩张期,资本大规模入局,零食很忙、赵一鸣等品牌依托加盟模式快速拓店,从区域走向全国,行业进入高速增长的“跑马圈地”阶段;2023-2024年整合期,行业从野蛮扩张转向洗牌整合,零食很忙与赵一鸣合并为“鸣鸣很忙”,万辰集团整合品牌统一为“好想来零食乐园”,形成“南鸣鸣、北万辰”的双寡头格局,市场集中度大幅提升;2025年至今质效期,行业转向高质量发展,万辰集团发力即时零售,鸣鸣很忙切入新鲜零食赛道,三只松鼠、良品铺子等深化供应链与自有品牌建设,推动行业从规模扩张向“高质价比”可持续发展转型。

产业政策背景:助力行业从无到有、从规模扩张向高质量发展转型

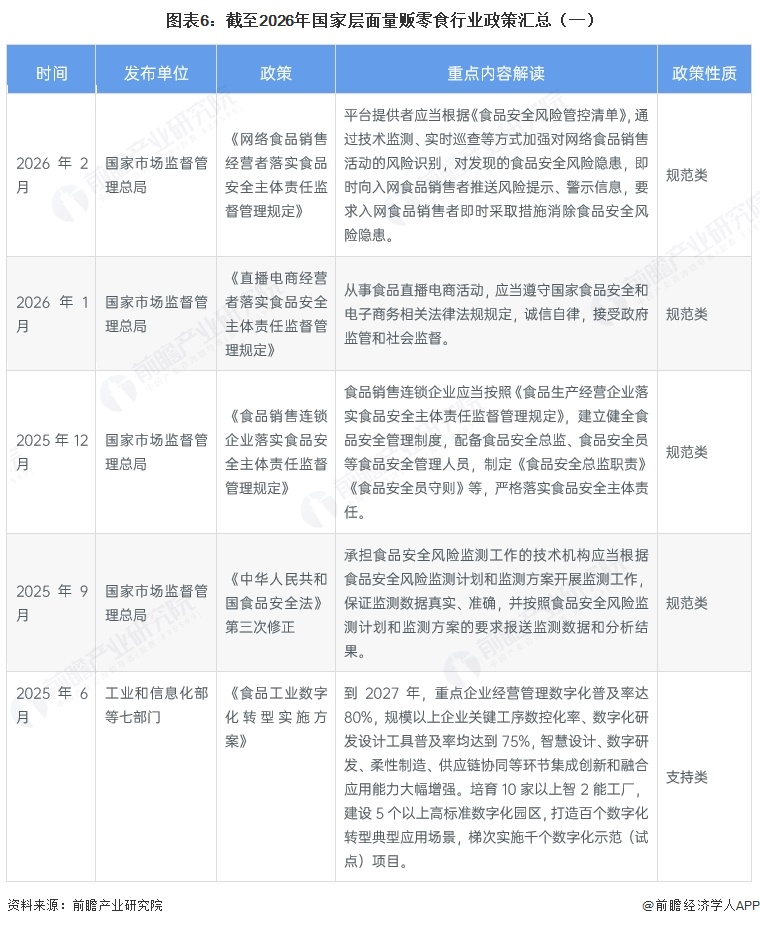

从国家层面政策来看,市场监管总局密集出台《网络食品销售经营者落实食品安全主体责任监督管理规定》《直播电商经营者落实食品安全主体责任监督管理规定》《食品销售连锁企业落实食品安全主体责任监督管理规定》等规范类政策,通过明确平台、连锁企业、直播电商等主体责任,建立食品安全风险管控清单、配备管理人员、强化全链条监测与隐患处置,全面压实食品安全主体责任,同时修正《食品安全法》、完善经营许可与备案管理,筑牢行业合规底线;工信部、国务院、商务部等部门则发布《食品工业数字化转型实施方案》《中国食物与营养发展纲要》《关于完善现代商贸流通体系推动批发零售业高质量发展的行动计划》等支持类政策,从推动食品工业数字化转型、倡导健康饮食与营养升级、培育批发零售新业态与完善流通体系、支持传统食品产区与特色产业发展、推进农业农村现代化与粮食节约等维度,为量贩零食行业的连锁化、数字化、健康化、下沉市场拓展及供应链升级提供全方位政策支撑。

注:查询时间截至2024年4月1日。

产业发展现状

1、量贩零食成为拉动整体零食市场增长的关键新兴渠道

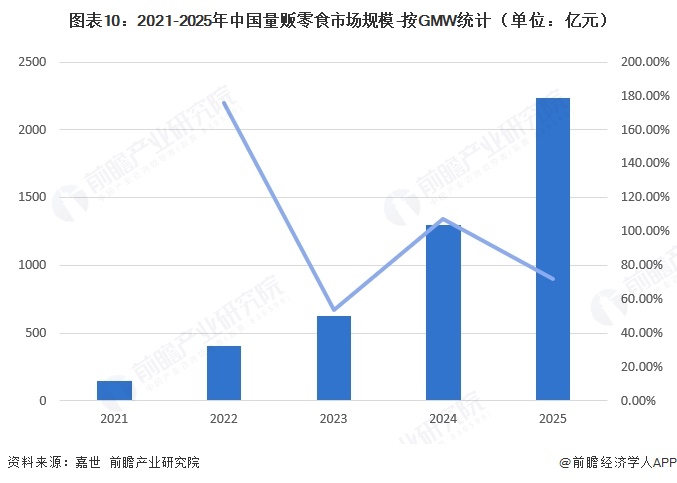

中国零食市场整体呈稳健增长态势,2021-2025年规模由35587亿元增至43182亿元,年均复合增速约4.9%;而同期中国量贩零食市场呈现爆发式增长,规模从148亿元跃升至2234亿元,五年间增长超14倍,增速始终保持在50%以上,2022年更是达到175.68%的高位,显示出强劲的渠道替代效应与行业扩张动能,成为拉动整体零食市场增长的关键新兴渠道。

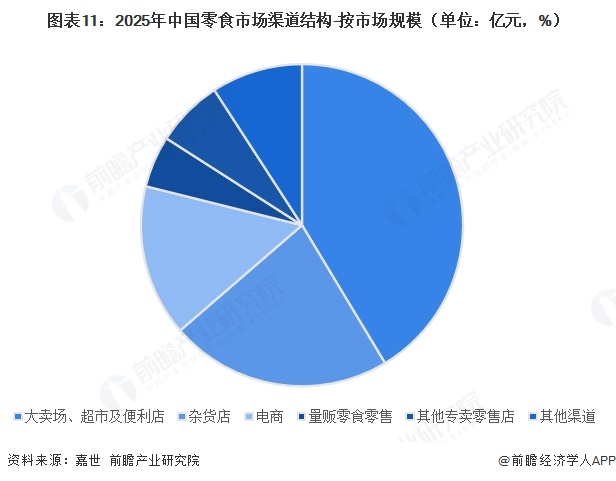

2、量贩已成为零食市场重要的新兴零售渠道

2025年中国零食市场渠道结构中,大卖场、超市及便利店以17866亿元规模占据主导地位,杂货店、电商分别以9623亿元、6578亿元位列第二、三位,量贩零食零售以2234亿元规模位居第四,虽整体占比仍低于传统商超、杂货与电商渠道,但已成为零食市场重要的新兴零售渠道,与其他专卖零售店、其他渠道共同构成多元化的渠道格局。

3、头部量贩零食品牌掀起兼并整合潮流

2022-2025年,量贩零食行业历经从“跑马圈地”至“寡头整合”的巨变。资本驱动下的并购,不再仅着眼于扩张,更旨在结束内耗、整合供应链,以抢占存量市场的绝对主导权。以鸣鸣很忙集团世纪合并、万辰集团资本收编为标志,行业竞争已从前端门店数量比拼,彻底升级为后端供应链效率与自有品牌毛利潜力的终极较量。

产业竞争格局

1、企业竞争情况

当前,行业已形成鸣鸣很忙集团与万辰集团双寡头格局,二者品牌门店数量均超万家。竞争已告别野蛮扩张,步入比拼内功的新阶段。未来,竞争将围绕供应链效率、数字化能力、自有品牌开发及新店型(如省钱超市)探索等展开。

2、区域竞争情况

从量贩零食企业区域分布来看,四川拥有零食有鸣,广西有恬优良品企业,旗下拥有恰货铺子量贩零食品牌,湖南集聚了鸣鸣很忙、戴永红、零食优选、爱零食等多个本土企业,广东则有馋嘴企业,旗下有零食青蛙品牌,浙江、湖北、福建分别诞生了老婆大人、千佰味食品(零食顽家)等代表性企业。

产业发展趋势预测

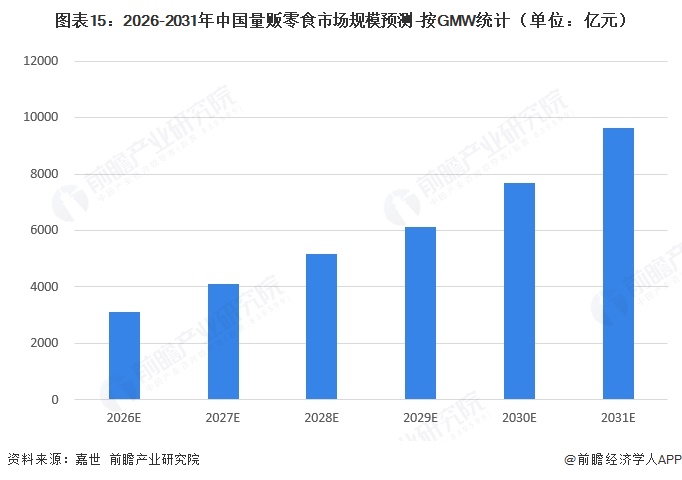

1、预计到2031年中国量贩零食市场规模达到9620亿元

中国量贩零食市场凭借极致性价比的渠道优势、下沉市场的广阔空间、供应链效率的持续优化以及头部企业的规模化与精细化运营能力,在消费理性化、渠道结构重构的大背景下,展现出强劲的增长韧性与广阔的发展前景,预计到2031年,中国量贩零食市场规模达到9620亿元,2026-2031年年均增长率25.2%。

2、量贩零食行业将呈现三大发展趋势

未来中国量贩零食行业将呈现三大发展趋势:品牌积极探索批发超市新业态,在零食基础上拓展烘焙、冻品、日化等品类并布局自有品牌,推动业态多元化转型;持续加速下沉市场深度渗透,依托县域与乡镇市场优势实现高密度布局,同时向高线城市社区延伸,构建全国化网络;不断丰富产品品类并提升场景化运营能力,顺应健康化、品质化消费需求,结合会员体系与即时零售等方式强化社区生活圈覆盖,进一步提升消费粘性与复购水平。

更多本行业研究分析详见前瞻产业研究院《中国休闲食品行业消费需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

随着行业发展环境的不断变化,国内优秀的休闲食品企业愈来愈重视对行业市场的研究,特别是对行业发展环境和客户需求趋势变化的深入研究。在休闲食品行业发展大环境中,互...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT