预见2024:《2024年中国医疗器械产业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:迈瑞医疗(300760);华大基因(300676);迪安诊断(300244);美康生物(300439);鱼跃医疗(002223)等

本文核心数据:医疗器械市场规模;高值医用耗材市场规模;低值医用耗材市场规模

行业概况

——定义

根据2021年3月国务院最新发布的《医疗器械监督管理条例》:医疗器械,是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件;其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用;其目的是:

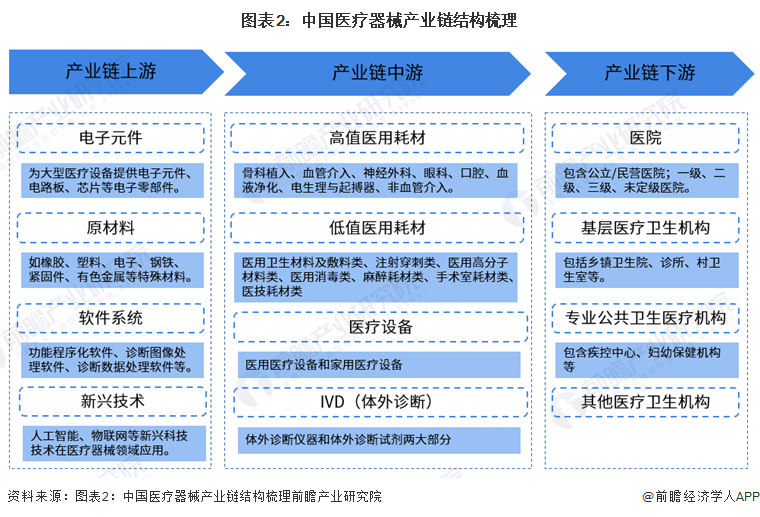

——产业链剖析:产业链涉及环节较多

医疗器械行业技术进步、企业成长和市场扩展等都与上下游行业有着密切的关系。上游行业的科技进步将直接影响到医疗器械的技术走向。医疗器械行业的上游行业为医疗器械零组件制造,涉及的行业有电子元件、原材料、软件系统、新兴技术等领域。其中电子元件行业为大型医疗设备提供电子元件、电路板、芯片等电子零部件;原材料行业为医疗器械行业设备生产提供特殊材料等。国家的基础工业如橡胶、塑料、电子、钢铁、紧固件、有色金属等上游行业加工制造能力决定了医疗器械原材料或半成品的质量、技术水平和成本。同时,人工智能、物联网和区块链技术也为医疗器械行业的发展创新注入新鲜血液。

医疗器械行业的中游行业为医疗器械的研发、制造、销售以及服务的相关行业。

医疗器械的下游产业是医疗卫生行业,医疗卫生行业是为全社会提供医疗卫生服务产品的要素、活动和关系的总和,其最重要的基本功能是医治和预防疾病、保障全民身体健康、提高全民身体素质。我国医疗卫生服务业的运行主体是各级各类医疗卫生机构,包括医院、疾病预防控制中心(CDC)、计划生育机构、爱国卫生运动机构以及医疗卫生研究机构等,其中最为重要的主体是各级各类医院。

在行业上游领域,代表企业主要有水晶光电、住友瑞科、卫宁健康、乐普医疗等企业,中游企业主要有美敦力、雅培等国际企业和迈瑞医疗、鱼跃医疗等国内企业,产业链下游主要为医疗卫生机构、公共卫生机构,其他医疗机构和第三方检验/体检机构等。

行业发展历程:目前处在高质量发展阶段

在2000年前,我国医疗器械行业在50年代~60年代的改造调整背景下,我国医疗器械产业有较大发展,经历了从无到有的过程,在新中国成立初期画上了浓墨重彩的一笔。在2000-2015年期间,我国医改政策导致卫生机构需进行器材和设备的更换以及补充,刺激了我国中低端产品和技术的快速增长。但高值医疗器械市场被进口产品占领。在2015年后,我国医疗器械创新政策频出,头部企业积极布局,创新医疗器械如雨后春笋般涌出。此外,为加速国产化替代,我国颁发了相关政策;个别省份像是江苏省等更是禁止进口产品在公立机构中进行招标。

行业发展现状

——行业整体情况:医疗设备占比近60%,整体国产替代水平较低

总体来看,中国医疗器械行业整体国产替代发展相对较弱,尤其在高值医用耗材领域,国产替代程度整体相对较低,是医疗器械领域国产替代“洼地”,相关细分产品发展现状如下:

从细分市场结构来看,2022年中国医疗设备行业占据中国医疗器械行业中游细分产品的市场规模的最大比重,达到3816亿元,占比49.28%。

——高值医用耗材:2023年市场规模或超过1600亿元

受益于经济水平的发展,健康需求不断增加,中国高值医用耗材市场也迎来了巨大的发展机遇。近年来,我国高值医用耗材市场保持着稳步增长。根据《中国医疗器械行业蓝皮书(2023)》数据显示,2022年我国高值医用耗材行业市场规模为1515亿元,同比增长3.48%。初步预测,2023年中国高值医用耗材市场规模或超过1600亿元。

——低值医用耗材:2023年市场规模或接近1400亿元

低值医用耗材是指医院在开展医疗服务过程中普遍应用的价值较低的一次性医用材料,包括一次性注射器、输液器、输血器、引流袋、引流管、留置针、无菌手套、手术缝线、手术缝针、手术刀片、纱布、棉签、医用口罩等。

随着中国老龄化趋势加深、医保体制日益健全以及人民生活水平不断提升,人均医疗保健消费支出和卫生费用保持快速增长,低值医用耗材市场增速客观。据《中国医疗器械行业蓝皮书(2023)》,2022年我国低值医用耗材市场规模为1216亿元,同比增长8.96%。初步测算,2023年中国低值医疗器械市场规模或近1400亿元。

——医疗设备:2023年市场规模超过6700亿元

医疗设备是指单独或者组合使用于人体的仪器、设备、器具或者其他物品,也包括所需要的软件。医疗设备是医疗、科研、教学、机构、临床学科工作最基本要素,即包括医用医疗设备,也包括家用医疗设备。

后疫情时代,政策强调加快补齐医疗资源短板弱项,针对医疗新基建持续加码,同时财政贴息政策的发布,进一步释放市场需求,医疗器械领域进入新一轮扩张周期,市场规模保持快速增长。据《中国医疗器械行业蓝皮书(2023)》,2022年我国医疗设备市场规模约为5902亿元,同比增长11.65%。初步测算,2023年中国医疗设备市场规模或超过6700亿元。

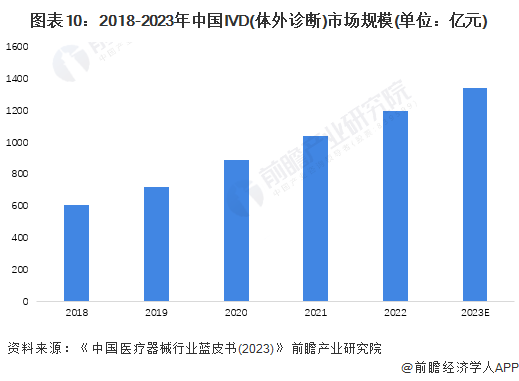

——IVD(体外诊断):2023年市场规模超过1300亿元

受益于中国人口老龄化、卫生费用支出逐年上升,以及创新标志物发现、诊断技术更新迭代等利好因素驱动,体外诊断行业持续稳步发展。新冠疫情全球大流行两年多来,新冠病毒检测市场获得爆发式增长,大规模核酸检测需求强劲,成为拉动体外诊断行业市场规模的重要增长点。2022年中国体外诊断(IVD)市场规模达1197亿元,同比增长14.88%。初步测算,2023年我国体外诊断(IVD)市场规模在1300亿元左右。

行业竞争格局

——区域竞争格局:广东省企业数量最多

根据国家药品监督管理局的数据显示,截至2022年我国生产医疗器械产品的企业数量有32632家;主要分布在广东、江苏、山东、浙江、河北、湖北、上海、江西、安徽、河南等地。其中,广东共有4968家企业,江苏共有4814家。

——企业竞争格局:主要分为国产品牌和国外品牌

我国医疗器械行业竞争派系主要分为国产品牌和国外品牌,其国产品牌以迈瑞医疗、稳健医疗、英科医疗等企业的医疗器械品牌为代表;国外品牌则以强生、西门子医疗、GE、飞利浦等企业的医疗器械品牌为代表。

当下,迈瑞医疗、迪安诊断、达安基因、稳健医疗和乐普医疗的营业收入在上市企业当中为TOP5。其中,迈瑞医疗的市场份额为3.09%。

行业发展前景及趋势预测

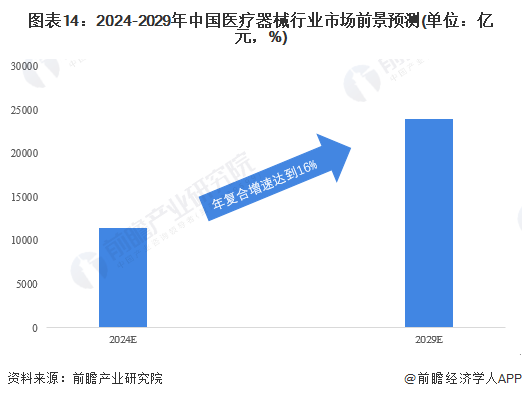

——2029年市场规模或接近2.4万亿元

医疗器械行业是中国国民经济发展的重要组成部分,其与中国宏观经济发展息息相关,未来随着中国医疗体系的不断发展,医疗器械行业市场规模或将持续上升。基于此,前瞻估测2029年中国医疗器械行业市场规模或将接近2.4万亿元,年复合增速达到16%。

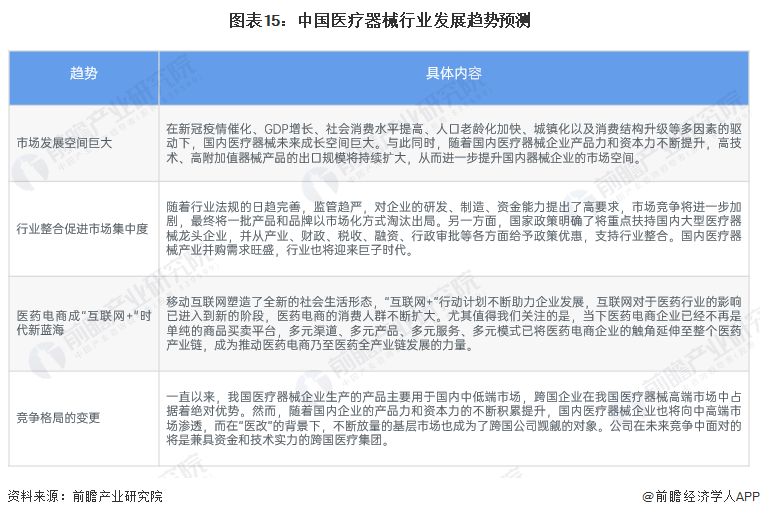

——主要有四大发展趋势

相比发达国家,我国医疗器械行业具有起步晚、规模小、产品单一的特点。但经过近几十年的快速发展,现我国医疗器械行业已成为一个产业门类比较齐全、创新能力不断增强、市场需求旺盛的朝阳产业。随着国家政策支持与优化、医改不断深入、人口老龄化不断凸显、消费能力和健康意识提升,促使我国医疗器械行业尤其是国内医疗器械龙头企业进入了黄金发展时期。而国内高歌猛进的医疗器械市场,在兼具资金和技术优势的国际医疗巨头的青昧下,行业竞争激烈,机会与挑战并存,未来中国医疗器械或有以下发展趋势:

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT