十张图带你了解我国五大发电央企对比情况 五大央企占据我国发电半壁江山!

我国电力市场主体包括:发电企业、交易机构、电网企业、售电主体和电力用户,除此之外,还有政府相关监管机构和市场管理委员会。其中,五大发电集团在我国发电市场上占据举足轻重的地位,分别为中国华能集团公司、中国大唐集团公司、中国华电集团公司、中国国电集团公司、中国电力投资集团公司。

2018年,随着供给侧结构性改革的深入推进,年度电力消费结构继续优化,电力生产延续绿色低碳发展趋势,高质量发展成效初步显现。用电增速回升,电网峰谷差加大,全国电力供需形势从前几年的总体宽松转为总体平衡。即便煤炭价格仍高位运行、新能源电价退坡加快,面对更加激烈的市场竞争,发电企业生产经营局面依旧呈稳中向好态势。发电量继续保持增长,营业收入持续回升,降杠杆减负债、提质增效、瘦身健体、处置特困企业成效明显。

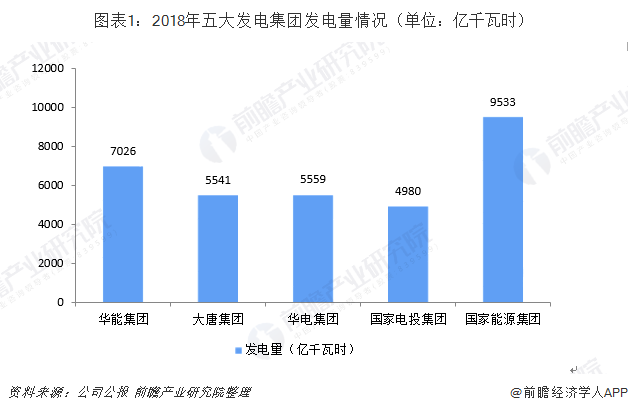

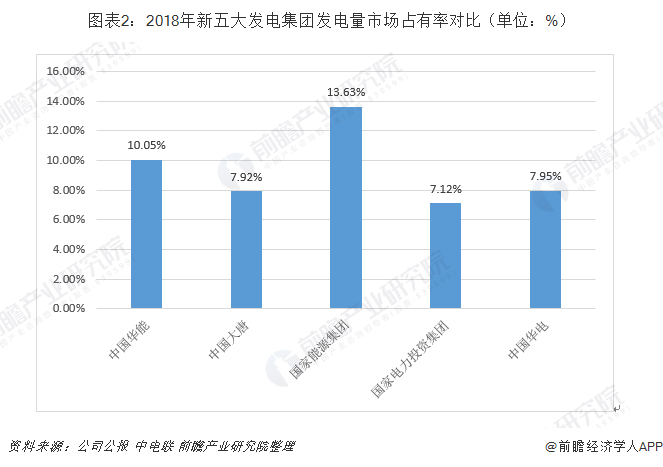

五大发电集团发电量对比

根据中电联,2018年,全国全口径发电量69900亿千瓦时,同比增长8.4%;各类型发电设备利用小时均同比提高,全国发电设备平均利用小时为3862小时,同比提高73小时,尤其是并网风电2095小时,为2013年以来新高。在各级政府和电力企业等多方共同努力下,可再生能源利用率显著提升,“三弃”状况得到缓解,为发电行业经营业绩的“回暖”贡献了力量。

新五大发电集团抢抓全社会用电量较快增长、清洁能源消纳改善等有利形势,超额完成全年发电量计划。国家能源集团发电量同比增长7.4%,以9533亿千瓦时高居榜首。华能集团次之,完成发电量(国内)7026亿千瓦时,同比增长8.2%。华电集团发电量首次突破5500亿千瓦时,完成5559亿千瓦时,同比增长8.5%,列第三位。大唐集团完成发电量同比增长7.22%,达5541亿千瓦时。国家电投集团全年完成发电量4980亿千瓦时。

根据发电量来看,结合中电联全国数据,2018年中国华能发电量市占率为10.05%,2018年中国大唐集团有限公司发电量市占率为7.92%,2018年中国华电集团有限公司发电量市占率为7.95%,2018年国家能源集团市场占有率为13.63%,2018年国家电力投资集团有限公司市场占有率为7.12%。

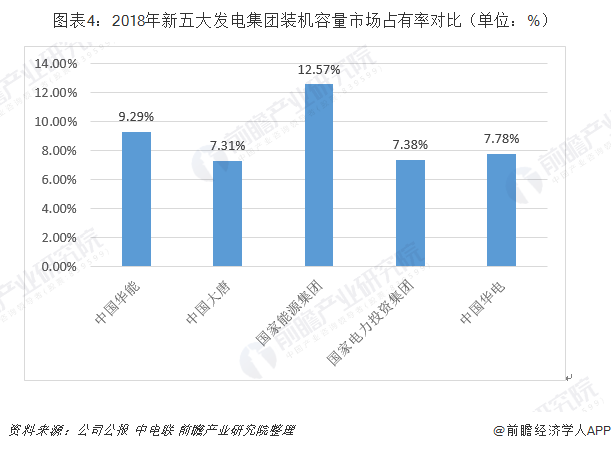

五大发电集团装机容量对比

截至2018年底,国家能源集团总装机容量23887万千瓦,领跑发电领域(火电总装机容量18052万千瓦,占全国15.8%;新能源装机容量3969万千瓦;水电已投产装机1866万千瓦)。华能集团装机规模达到17657万千瓦,居世界前列。华电集团、国家电投集团以14779万千瓦、14025万千瓦位列第三、第四。大唐集团总装机容量为13892万千瓦。

根据装机容量来看,结合中电联全国数据,2018年中国华能装机容量市占率为9.29%,2018年中国大唐集团有限公司装机容量市占率为7.31%,2018年国家能源集团市场占有率为12.57%,2018年国家电力投资集团有限公司市场占有率为7.38%,2018年中国华电集团有限公司装机容量市占率为7.78%。

五大发电集团核准电源项目

2018年,华能集团全年核准低碳清洁能源项目316万千瓦,投产527万千瓦。大唐集团核准电源项目430.32万千瓦,清洁能源占94.91%;投产514.92万千瓦,清洁能源占52.03%。国家电投集团新增电力产能1452万千瓦。国家能源集团新增装机1203万千瓦。

五大发电集团盈利能力

1、营业收入

2018年,由于用电增速回升、利用小时增加、“三弃”问题进一步缓解等因素影响,新五大发电集团营业收入继续呈增长态势。国家能源集团优势明显,全年完成营业收入5433亿元,同比增长6.4%。华能集团实现营业收入2752亿元,同比增长5.6%。国家电投集团营业收入2266.56亿元,同比增长12.81%。华电集团营业收入2152亿元,同比增长8.5%。大唐集团实现营业收入同比增长11.07%,为1899.3亿元。

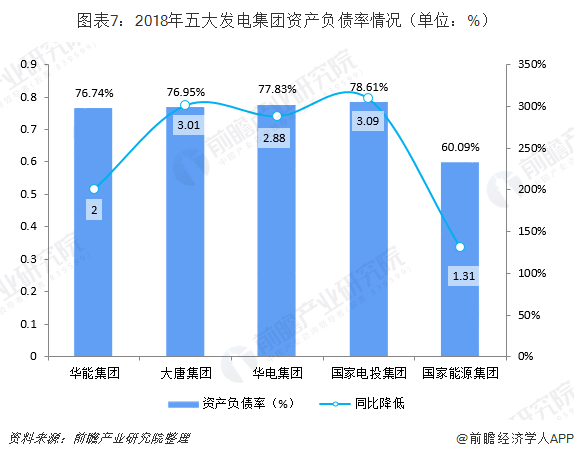

2、资产负债率

“去杠杆”是中央针对我国当前经济进入新常态以后做出的重大战略部署。2018年,新五大发电集团降杠杆减负债成效明显,资产负债率首次全部降低至80%以下。国家电投集团降幅最大,同比下降3.09个百分点,资产负债率降至78.61%。国家能源集团资产负债率最低,在剔除清产核资、上缴特别收益等因素影响后为60.09%,较年初下降1.31个百分点。华能集团制订并落实降杠杆减负债防风险三年行动方案,公司资产负债率同比下降2个百分点,为76.74%。大唐集团负债率比上年末下降3.01个百分点,为76.95%,低于国资委年度控制目标1.05个百分点。华电集团资产负债率77.83%,较年初下降2.88个百分点,近10年来首次降低到80%以下。

五大发电集团可持续发展能力

当前,我国能源发展处于可再生能源替代化石能源的战略转型期,也是政策调整和产业转型升级的融合期,能源产业呈现有进有退的发展态势。

煤电一直是我国的主体电源,国家在淘汰落后煤电产能的同时,加强对已核准缓建煤电项目的宏观调控,严格控制新增规模。2018年,大唐集团主动关停落后煤电产能208万千瓦。华电集团淘汰落后煤电186万千瓦。国家能源集团关停煤电机组349万千瓦。

五大发电集团节能减排情况

我国经济结构进一步优化调整,经济新动能逐步凸显,生态文明建设异彩纷呈,绿色发展红利持续释放。2018年,发电企业坚持“绿水青山就是金山银山”理念,落实打赢蓝天保卫战行动计划,向更清洁、更高效转型。

1、供电煤耗情况

在本次对比的5家企业中,华能集团供电煤耗最低,完成298.72克/千瓦时,同比下降1.39克/千瓦时。大唐集团供电煤耗同比下降3.44克/千瓦时,降幅最为明显,完成301.84克/千瓦时。华电集团供电煤耗完成300.33克/千瓦时,同比降低0.47克/千瓦时。国家电投集团火电供电煤耗300.38克/千瓦时,下降2.27克/千瓦时。国家能源集团常规煤电机组供电煤耗304.8克/千瓦时,同比降低1.7克/千瓦时。

2、超低排放机组容量

“十三五”规划执行3年以来,我国节能降耗成效显著。截至2018年三季度末,我国煤电机组累计完成超低排放改造7亿千瓦以上,占全部煤电机组75%以上,提前超额完成5.8亿千瓦总量改造目标,加上新建的超低排放煤电机组,我国超低排放限值煤电机组已达7.5亿千瓦以上;节能改造累计已完成6.5亿千瓦,其中“十三五”期间完成改造3.5亿千瓦,提前超额完成“十三五”3.4亿千瓦改造目标,提前两年完成煤电超低排放和节能改造总量目标任务,已建成全球最大的清洁煤电供应体系。

大唐集团落实打赢蓝天保卫战行动计划,截至2018年底,全集团累计超低排放机组达到226台、9427.5万千瓦,占在役燃煤机组容量的94.7%,容量占比居行业先进水平。华能集团累计281台、11200万千瓦煤机实现超低排放,比重达到94%,提前完成国家下达的“十三五”改造任务。国家能源集团超低排放机组达到343台、总装机16000万千瓦,占煤电机组总量的91%。华电集团中东部地区燃煤机组基本完成超低排放改造,超低排放机组占比达到86.5%,为7713万千瓦。

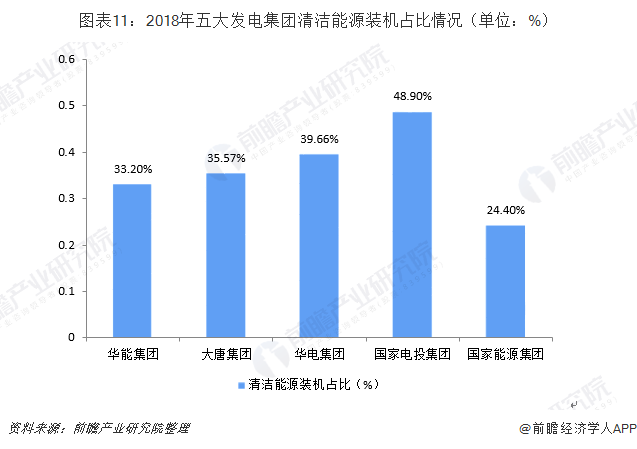

3、清洁能源装机占比

从清洁能源装机占比来看,国家电投集团清洁能源占比最高,为48.9%。华电集团次之,清洁能源装机占比39.66%,同比增长0.7个百分点。大唐集团清洁能源装机占比为35.57%列第三位。华能集团低碳清洁能源装机占总装机比重同比提高2.2个百分点,达33.2%。国家能源集团可再生能源装机占比24.4%。

以上数据及分析均来自于前瞻产业研究院《中国发电行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国发电行业的发展环境;发电行业当前的发展现状级对电气设备的整体需求;中国发电行业细分市场,包括火力发电、风力发电、水力发电、太阳能发电、垃圾发...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT