医美机构闭店退市风潮后:2019上市企业还剩多少?

继医美行业的“投资热”后,医美机构关店潮随之来临,新三板挂牌的医美机构退市消息频出,现存上市企业还有几家?盈利情况如何?私立医美机构占据整个行业市场80%的份额,但是受制于巨额的营销费用,盈利水平举步不前。高毛利、低净利是医美服务行业普遍现象。

华韩整形营收居首 俏佳人赚钱最多

2018年我国医美市场规模再创新高,但是下游医美机构却是一片凋零衰退的风光。医美机构倒闭潮说来就来,整个行业盈利的机构不足30%。根据启信宝数据,2017年新增医美注册企业数量较2016年明显提升,但2018年增长趋势放缓,几乎与2017年持平。2016-2019年,医美行业注销企业数呈上升趋势,尤其2018年3月以来激增,2018年共注销34508家企业,是2016年的3.8倍。也就是说,医美企业倒闭的速度自去年开始已经大于成立的速度。

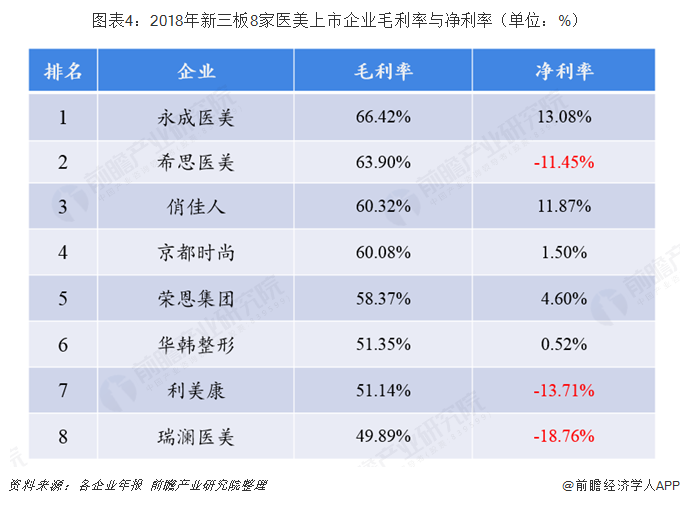

2018年,在新三板挂牌的12家医美机构中,继2017年伊美尔退市后,丽都整形、春天医美和柏荟医疗也陆续黯然离场。截至当前,新三板挂牌的医美机构剩余8家,分别是华韩整形、利美康、荣恩集团、京都时尚、永成医美、俏佳人、瑞澜医美和希思医美。除了早就在2013年11月挂牌新三板的华韩整形外,其余7家医美机构都在2015-2017年集中挂牌。2016年可谓医美机构集中挂牌新三板的火爆年份,加上已退市的伊美尔和春天医美,全年共有7家企业登陆上市,平均每两个月就有1家挂牌。

我国新三板市场分层为基础层和创新层,8家上市医美机构中,处于创新层的有4家,分别为华韩整形、荣恩集团、永成医美和瑞澜医美,占到50%。从挂牌医美企业的地域分布看,5家企业总部位于北上深一线城市。

根据各医美企业的财报统计,2018年8家新三板医美企业总共实现营业收入17.1亿元,相较上年的14.88亿元,增长14.91%。

分企业看,2018年,华韩整形的营收规模最大,达到6.93亿元,同比增长9.37%;俏佳人的营收增速迅猛,达到143.21%,主要是2017年成都、郑州、内蒙和温州等几家子公司的收购经过一年调整后促使公司客户数量大增拉动营收;瑞澜医美、希思医美和京都时尚的全年营收出现负增长,希思医美的下降幅度最大,达到23.2%。

从归属母公司净利润来看,除了俏佳人实现了54.75%的净利润大幅增长外,其余企业的盈利情况都不太乐观。2018年,有3家公司处于亏损,4家盈利的公司都出现不同程度的净利润下滑,其中华韩整形的下滑幅度最大,达到82.06%,据企业的公告称,净利润的大幅下降主要来自并购医院的商标权减值、下属医院搬迁房租成本增加以及公司营销策略变化导致成本急剧增加。

毛利高、净利低是行业普遍现象

医美行业一直以来给人以“暴利”的印象。单从毛利率上看,医美企业的确很“暴利”,2018年8家挂牌医美企业中4家毛利率在60%以上,3家在50%以上。但是扣除成本费用后的净利率,则没有那么“光鲜亮丽”了。

2018年,新三板医美企业中净利率最高为永成医美,但也仅有13.08%,俏美人11.87%,其余企业都在5%以下;希思医美、利美康和瑞澜医美共3家企业净利率为负数。高毛利、低净利一直是医美服务行业难以言说的“痛点”。

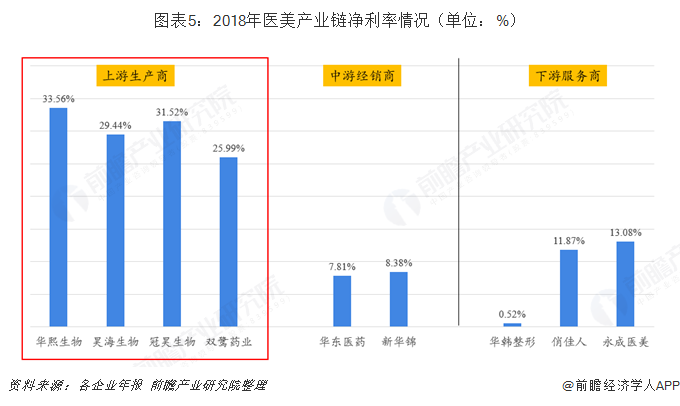

在整个医美产业链里,真正暴利的环节集中在上游原材料生产,由于技术壁垒、资源壁垒以及市场准入高门槛等因素,医疗美容试剂设备生产商毛利率最高可达80%-90%,净利率也能保持在30%左右。2018年,玻尿酸“一哥”华熙生物的净利率达33.56%,其余透明酸质等医美材料生产商的净利率也明显高于上市医美企业。

下游医美机构受制于人力成本(医生、咨询师)、实体成本(场地、租金、设备、水电维护)、获客成本(广告宣传、新媒体运营等)等经营压力,利润遭到大幅稀释。如下图所示,医美机构的毛收入,经过层层剥减后能够成为机构利润的只有5.05%。

私营医美机构不及公立医院具有良好的声誉保证,因此对于营销宣传具有极强的依赖性,尤其是户外展位、电视广告、明星代言和搜索引擎广告,甚至能占到总支出的60%以上。销售费用高是私营医美机构高毛利低净利的主因。2018年,华韩整形销售费用达1.77亿元,增长4.71%,占全年营收25.59%;俏佳人销售费用增速高达173.75%,占营收28.65%,广告投放持续加强;瑞澜医美销售费用占营收比重最大,达47.53%。

从货币资金来看,8家上市企业中有3家的货币资金出现较明显的下滑,分别为利美康、瑞澜医美和荣恩集团,下滑幅度依次为50%、48.6%和69.74%,货币资金过小,企业或将面临经营捉襟见肘的风险。

私立医美机构占整个市场的80%

公立医院下设的整形科与私立医美机构虽然在基本项目上并没有多大的区别,但是由于受卫生部监管,手术安全度和信誉保证度更高,集聚的顶尖学者和医生更多,因此更受到消费者的信任,而公立医院的宣传力度也较小。

相比之下,私立机构之间属于市场化竞争,注重营销,获客成本高,所以对服务质量要求也更高,细分项目更垂直更丰富,消费者的用户体验更好。除去营销支出的问题,私立医美机构的发展潜力巨大。

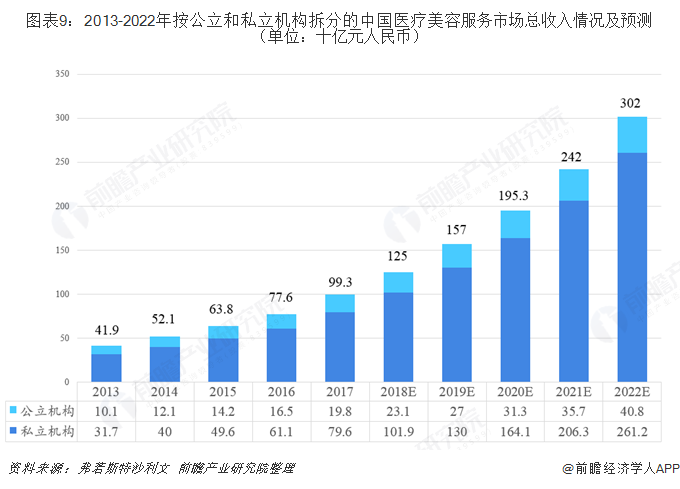

在整个医美行业中,私立医美机构所占市场份额达80%以上。从收入规模来看,根据弗若斯特沙利文的统计数据,2017年国内私立医美机构的收入为796亿元,公立机构的收入为198亿元,为前者的25%。未来私立机构的市场规模将继续保持高速增长,到2022年,我国私立医美机构的市场规模将是公立医院的6倍以上。

在看得见的正规医美市场外,“看不见”的医美黑市比想象中庞大。数据显示,2018中国医美黑市商家数量超过10万家,是正规商家的10倍以上。2018年国内医美正规市场规模878亿元,而黑市规模达到1367亿元。但从增速上看,正规市场2018年首次超过黑市,出现逆转。

获客成本的不断攀升促使私立机构打起激烈的“价格战”,正规机构也不得不通过低价微整项目吸引用户到店。长久以来,机构的盈利抵不上营销和人力的费用支出,在经济环境萧条下,上市企业尚且苟延残喘,而那些不知名的中小型机构只能被打得七零八落。

近年来医美O2O平台出现,强势介入下游与消费者之间,成为私立医美机构低成本获客、精准营销的渠道,私立机构的最大痛点有望缓解。凭借着私立机构的独特优势,未来我国医美服务行业或将赶上国外水平,成为公立、私立医美机构两极繁荣的产业。

更多数据参考前瞻产业研究院发布的《中国整形医院行业深度市场调研与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

报告从当前行业市场环境出发,以市场需求作为依托,详尽地分析了中国企业当前的发展规模、发展速度和运营情况。同时,佐之以全行业近几年来全面详实的一手市场数据,让您...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT