2018年光刻胶行业市场现状与发展趋势分析 逐步实现进口替代【组图】

高端产品产能不足

随全球光电产业、消费电子产业、半导体产业逐渐向我国转移,我国PCB、LCD、半导体等产业迅速发展,对光刻胶的需求猛增,从而推动光刻胶行业逐渐兴盛。

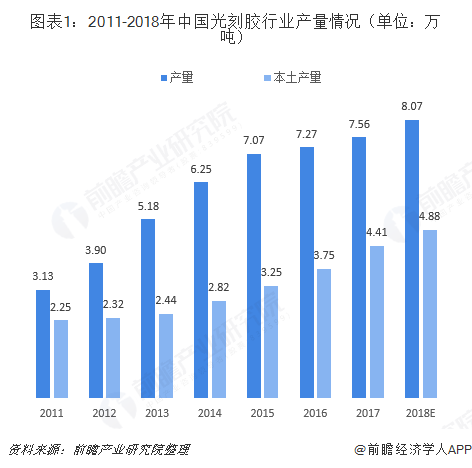

从产量来看,2017年我国光刻胶产量达到7.56万吨,较2016年增加0.29万吨;本土光刻胶产量达到4.41万吨,同比增长17.6%。根据前瞻产业研究院测算,2018年光刻胶产量将增至8.07万吨,本土光刻胶产量4.88万吨。

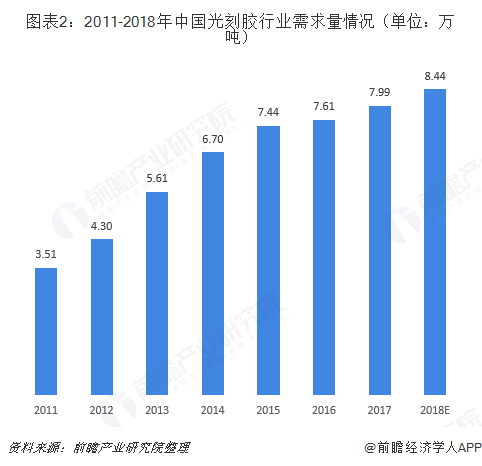

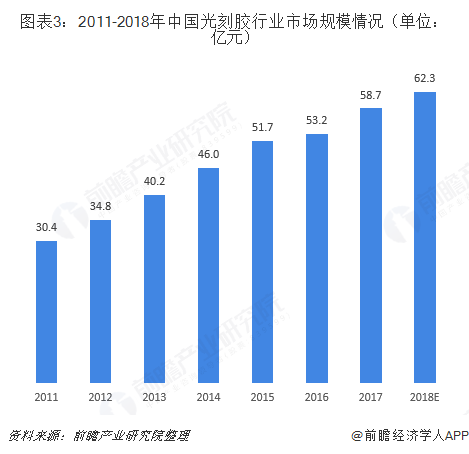

需求量方面,2011-2017年我国光刻胶需求量与市场规模连续增长,至2017年我国光刻胶需求量已达7.99万吨,年复合增长率达14.69%;市场规模达到58.7亿元,年复合增长率达11.59%。预计2018年,光刻胶需求量在8.44万吨,市场规模约为62.3亿元。

上述数据可以看出,我国光刻胶需求量远大于本土产量,主要原因是我国光刻胶行业发展起步较晚,生产能力主要集中于PCB光刻胶、TN/STN-LCD光刻胶等中低端产品,而TFT-LCD、半导体光刻胶等高端产品仍需大量进口,产能严重不足。

以TFT-LCD为例,目前我国TFT-LCD用光刻胶的整体本地化率不足10%。90%以上TFT正性光刻胶来自于国外公司,全球最好的供应商德国默克公司,在中国的市场占有率超过67%。国内从事TFT-LCD用正性光刻胶研究生产的厂家主要有北京北旭、北京科华、苏州瑞红等。LCD触摸屏用光刻胶中,苏州瑞红市场占有率为30%-40%,其他份额由台湾新应材及台湾凯阳占据。彩色光刻胶行业技术壁垒高,日本、韩国、我国台湾是彩色光刻胶主要生产地区,我国大陆TFT-LCD生产企业使用的彩色光刻胶主要从韩国和日本进口,国内彩色光刻胶门前尚处于起步发展阶段,从事研究的单位主要有北京鼎材、浙江永太和阜阳欣奕华。黑色光刻胶的行业集中度更高,生产厂家集中于日本与韩国,国内目前主要有江苏博砚在进行生产,阜阳欣奕华也在从事相关研究。

这也意味着光刻胶行业仍有大量的发展空间,对此,我国政府为鼓励光刻胶行业发展、突破产业瓶颈,给予了大量政策支持,为光刻胶行业的发展提供了良好的环境氛围。如2017年12月,发改委印发《新材料关键技术产业化实施方案》,提出发展高端专用化学品,包括KrF(248nm)光刻胶和ArF光刻胶(193nm),为大型和超大型集成电路提供配套。

逐步实现进口替代

目前全球光刻胶行业呈现寡头垄断格局,长年被日本、欧美专业公司垄断。前五大厂商占据了全球光刻胶市场87%的份额,行业集中度较高。其中,日本JSR、东京应化、日本信越与富士电子材料市占率加和达到72%。

但近年来,受益于消费电子、LCD及半导体产业等下游产能向大陆转移,国内光刻胶市场增速远高于全球。同时,国内厂商开始在光刻胶领域加速布局,在PCB领域已初步实现进口替代,在LCD领域随着部分关键技术的突破,国内企业逐步开始自给,随着国内对半导体企业在资金、政策方面大力扶持,光刻胶国产化进程可期,光刻胶进口替代成为必然趋势。

另外,根据上述分析,在LCD与半导体光刻胶领域,国内企业也开始布局生产,目前北京科华、苏州瑞红等公司可以生产部分TFT正性光刻胶,江苏博砚可以生产TFT黑色光刻胶。随着产业转移,国内企业投入加大,未来有望实现技术赶超。

更多数据请参考前瞻产业研究院发布的《中国信息化学品行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对信息化学品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来信息化学品行业发展轨迹及实践经验,对信息化学品行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT