2018年人寿保险行业销售渠道发展现状与市场趋势分析 代理人、银邮渠道为主【组图】

代理人、银邮渠道为主

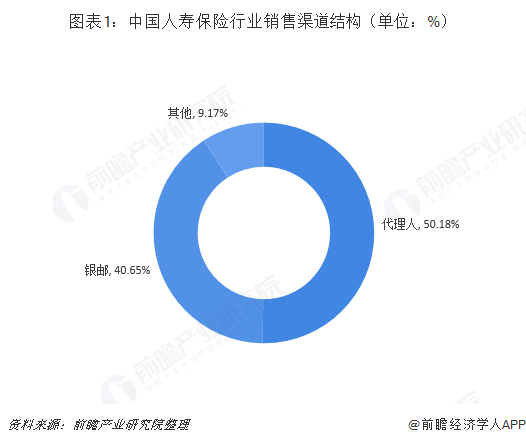

我国寿险公司销售的渠道主要包括代理人渠道、银邮渠道、专业中介公司渠道、网络销售渠道以及其他新型销售渠道等,其中代理人渠道和银邮渠道是最核心的销售渠道,合计比重超过九成以上。

代理人渠道的价值在于所销售多为长期期缴保障型产品,长期期缴产品由于设计复杂、事关客户多年利益也必须由专业人士提供长期服务。对于人寿保险公司的内含价值来说,长期期缴产品的内含价值贡献最大,不仅保证源源不断的现金流,而且投资资产增长稳定利好资产与负债的匹配,使得投资资产获得最大收益。

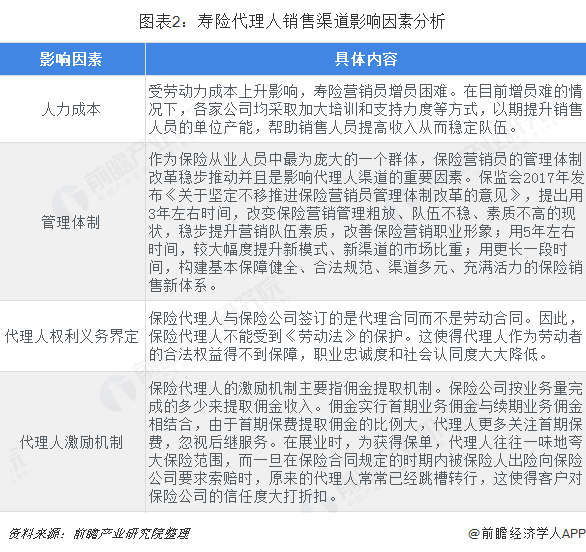

不过,近年来受人力成本、管理体制、代理人权利义务界定及激励机制等问题影响,代理人渠道正受到一定压制,代理保费收入增速下降,但随着各家公司加大对个险渠道的重视和支持,以及保险营销员体制改革的深入,代理人渠道长期看有利于推进渠道的健康发展。

银邮渠道是保险公司开拓业务渠道、利用银行、邮政广阔的营业网点扩大业务规模和承保面的主要途径,是银行邮政业务发展和为客户提供多元化金融服务、增加中间业务收入的重要工具,也是银邮业、保险业提高服务经济社会发展能力的有力手段。

与代理人渠道相比,银邮渠道有很大不同,主要表现在利润率的差异、佣金率的差异、销售险种不同、缴费方式不同、收益分配不同等方面。

专业中介公司渠道包括保险代理公司、保险经纪公司和保险公估公司,保险代理公司受保险公司的委托,在其授权的范围内从事保险活动;保险经纪公司分直接保险经纪公司和再保险经纪公司;保险公估公司站在独立的立场上,对委托事项做出客观、公正的评价,为保险当事人提供服务。

不过,目前我国专业寿险中介销售力量仍小,并未成为主流,未获社会认可。当随着中国人寿保险行业发展成熟,专业中介渠道比重将持续提升,其贡献度会随着专业化分工的影响而逐步提高。

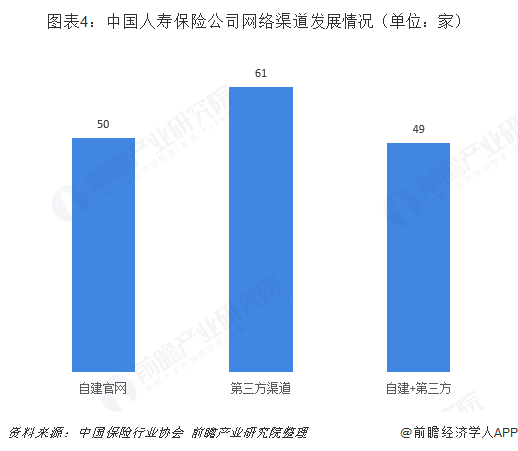

网络销售渠道主要分两类,一类是保险公司自办网站销售自己公司产品,另一类是第三方渠道,包括淘综合网购类网站、第三方专业保险网购类网站等。根据中国保险行业协会统计,2018年,全国共有62家人身险公司开展互联网保险业务,其中50家公司通过自建在线商城(官网)展开经营,61家公司通过与第三方渠道进行合作,49家公司采用自建官网和第三方渠道“双管齐下”的模式。

我国网络销售渠道起步较晚,相关条款和法规不健全,消费者相对谨慎。2018年,互联网人寿保险公司全年累计仅实现规模保费1193.2亿元,同比下降13.7%。

中介渠道有望加速发展

根据上述发展现状,未来人寿保险行业销售渠道将呈现以下趋势:首先,中国寿险代理人渠道的发展相对成熟,而其他销售渠道大多处于新兴阶段。其中,虽然银行渠道的保费收入占比超过50%,但价值贡献低,银保合作仍处于协议合作阶段,未来发展空间非常大。

其次,我国寿险公司以个人代理和银行邮政为主,公司直销占比较少。但从人身险保费和其专业中介保费收入来看,近年来专业中介保费收入增速整体快于人身险的保费收入增速。未来,我国中介渠道保费收入规模将进一步增加。

最后,国内保险专业公估机构和专业人才均滞后于市场的要求,机构和专业人员的技术水平、管理水平等都还跟不上市场发展的需要。外资保险进入,将使国内保险公估行业与国际规则、国际惯例接轨加快,促进国内保险公估行业科学技术手段的运用和专业知识的增长,使得对保险标的的评估、勘验、鉴定、估损、理算等业务能力有更大提升,更好地起到使保险理赔透明化、减少理赔过程中当事人之间摩擦、降低保险市场营运成本、净化保险市场等作用,以公正和专业的形象、高效率的办案能力和协调能力以及较高的服务水平树立起信誉和权威,保证人寿保险业的健康发展。

以上数据及分析均来自于前瞻产业研究院发布的《中国人寿保险行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

业概况和影响因素;人寿保险行业发展政策、经济以及社会环境等;国内外人寿保险行业发展对比分析以及国外经验借鉴;行业整体经营状况、竞争格局、人寿保险行业各类业务市...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT