汇源果汁36亿“卖身”天地壹号 大败局背后的企业管理不力与“造血”能力衰竭

2019年4月26日,汇源果汁(01886.HK)公告称将以资产出资的形式与新三板公司天地壹号(832898.OC)成立合资公司,天地壹号现金出资36亿元占股60%实现控股。汇源果汁是我国“民族品牌”之一,曾经一度作价180亿港元卖给可口可乐,最后因收购涉及垄断夭折。收购失败汇源果汁付出了巨大代价,当时为了完成收购计划,汇源果汁砍掉了其创立16年,辛苦建立起来的销售体系,收购失败留下的阵痛一直影响到汇源果汁后来的发展。

违规提供关联借贷,停牌一年有余

违规提供关联借贷,一纸捅破了汇源果汁在企业经营管理和“造血”能力的不足。2018年3月29日,汇源果汁发布公告,称汇源果汁在没有得到董事会批准,没有签订协议,也没有对外披露的情况下,向汇源集团旗下北京汇源借出了42.75亿贷款。这一行为违反了港交所上市规则中关于关联交易申报、股东批准及披露的条款。

随后,4在月3日开始汇源果汁停牌并发布公告称延后发布2017年业绩,而且由于公司向北京汇源提供了关联贷款若公司未能在2020年1月31日完成港交所列出的复牌条件,港交所将会展开取消公司上市地位的程序。这意味着,如未能在规定时间内复牌,汇源果汁或将面临被退市的风险。

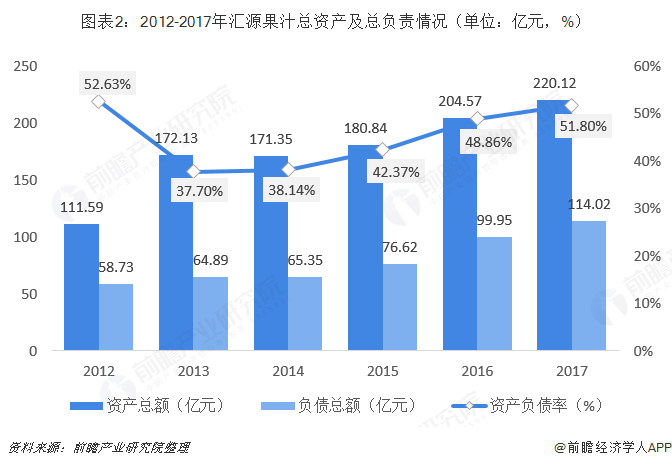

债务缠身,利息支出压力巨大

作为曾经的“民族品牌”,汇源果汁何以走到债务缠身的境地,从其负债情况来看,2013-2017年,汇源果汁总负责规模逐年增长,资产负债率也从37.70%增长到51.80%;据汇源公告显示,截止至2017年12月31日,汇源总负债为114亿,资产负债率为51.8%。目前可口可乐的负债率在75%左右,康师傅在60%左右,114亿负债单独拎出来看比较惊悚,但放在总资产里看,还算在正常范围内。

但这114亿负债里面,有84亿都是通过银行、公司债券、融资租赁等渠道拿来的借款,,面临着巨额的利息支付压力。据公告,2017年汇源的利息支出已达5.46亿,是1.35亿净利润的4倍还要多。而2016年利息还得更多,要是没有补贴等其他收入,汇源连利息可能还不起。

造血能力归0,拆东墙补西墙

在经济学中,企业通过举债经营充分利用杠杆效应来加速企业发展是行之有效的选择,但有个前提就是其所产生的利润足以偿还举债而产生的利息支出,否则则会加速企业走向深渊,目前,汇源果汁面临的就是这样一个问题,利润不抵利息支出。

通过查看汇源2006到2017年的年报,在2007年、2008年、2010年、2011年、2012年、2016年、2017年等融资活动较多的年份,汇源对厂房设备、土地等生产资料的投资也相应的增多,粗略估计,这些年汇源花在厂房设备上的钱在60亿元左右。

值得注意的是,2006-2017年,汇源厂房买设备,资产规模和营收逐渐上升,而净利率却呈走低态势,且已经越过了亏损的底线。业务不赚钱,汇源没有足够的利润偿还利息,换言之,汇源没法自己“造血”,汇源只能靠融资和出售资产维持企业运作。

从2013年起,汇源基本上每年都会卖出一部分厂房设备“回血”;2013年前后,汇源出售了12家子公司,2015年又出售9家工厂;2017年,汇源又向银行及其他机构借了45亿,拆东墙补西墙。

事实上,上图不太能反应汇源的真实经营情况,政府补贴一直占据汇源利润的大头。2011年政府补贴为2.01亿元,占净利润总额的64%;而2012年和2013年政府补贴的额度甚至超过净利润总额。2013年,汇源果汁的年报虽然显示业绩净利2.35亿元,但扣除出售成都和上海工厂的收益4.26亿元和政府补贴2.23亿元,汇源实际业绩仍为亏损。2017年也同样如此,在未经审计财报中汇源的净利润为1.35亿,但这里面有1.3亿是为融资收入(外币汇兑),0.3亿为政府补贴。

从2011年开始,汇源的销售活动就基本不赚钱了,如果看扣非净利润,汇源已经连续6年亏损。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对软饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软饮料行业发展轨迹及实践经验,对软饮料行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT