强环保+大企业,推动建筑陶瓷行业转型升级

瓷砖行业格局为"大行业,小企业",行业集中度较低。2017年我国规模以上建筑陶瓷企业1551家,主营业务收入4790亿元。目前知名度较高的企业包括东鹏瓷砖、欧神诺和蒙娜丽莎等营业收入均不超过50亿,市场占有率均不足1.15%。随着下游房地产行业全装修比例提高,行业落后产能的淘汰,以及大企业的规模优势,建筑陶瓷行业集中度将继续提高。

全装修住宅比例提升,将提高建筑陶瓷行业集中度

我国住宅全装修的历史较短,仍处于初级阶段。欧洲20世纪50年代伴随住宅工业化,住宅全装修兴起,20世纪60年代传入北美和日本。我国全装修兴起于20世纪90年代,与欧美日相比发展时间较短。全装修住宅在我国住宅总量中的占较低,不到20%,相比于日本、瑞典、法国、美国、德国等发达国家80%以上的住宅全装修比例,住宅全装修仍有较大发展空间。

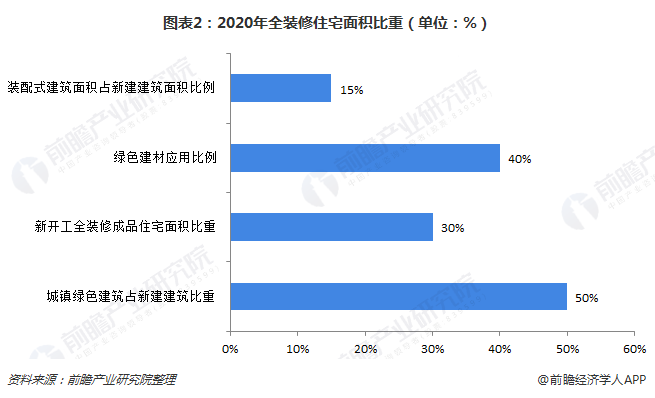

相比于毛坯房,全装修不需要二次装修,因而减少建筑垃圾,降低消耗排放、实现资源节约。2017年,国家出台的《建筑业"十三五"规划》鼓励和推动"装配式建筑+智能化"实现建筑节能和绿色建筑发展,明确指出到2020年,城镇绿色建筑占新建建筑比重达到50%,新开工全装修成品住宅面积达到30%,绿色建材应用比例达到40%。装配式建筑面积占新建建筑面积比例达到15%。

地产商通过提高精装房占比提升产品价值和后续增值服务,少数几家大型房企的全装修比例达到80%以上。地产商集中度和精装房比例提高使地产商的采购话语权不断增强,因此工程端发力的建筑陶瓷企业集中度近年来逐渐提升。2013至2016年,建筑陶瓷行业复合增长率为9.54%,一半以上收入来自工程端的欧神诺和蒙娜丽莎的复合增长率分别为13.56%和23.09%;两家企业的市占率由0.65%提高至0.82%。

可以预见,随着我国全装修住宅比重的提高,前期在工程端发力且绑定大地产商的建筑陶瓷企业将进一步深化优势,促进市占率提升,行业集中度也将逐渐提升。

政策大力引导,鼓励建筑陶瓷企业做大做强

我国当前低端瓷砖产品生产工艺成熟,进入门槛较低,市场同质化严重。国家已出台多项政策,大力引导、鼓励我国建筑陶瓷行业进行产业升级。

2017年6月以来,中国建筑材料联合会和中国建筑卫生陶瓷协会相继制定《建筑卫生陶瓷行业淘汰落后产能指导意见》和《推进建筑卫生陶瓷行业供给侧结构性改革打赢"三个攻坚战"的指导与组织实施的意见》,提出"十三五"期间淘汰陶瓷砖产能30亿平方米,占总产能比例21.4%,陶瓷砖的产能利用率将由"十二五"末的72.9%提升至85%。同时提出,到"十三五"末,真正实现企业总数减少三分之一,前10家建陶企业生产集中度达到20%~30%,培育3~5家销售额超百亿元国际知名企业,行业在国际的竞争力得到显著提高。这些政策的提出不仅旨在淘汰落后产能,也鼓励优秀陶瓷企业进一步做大做强。

强环保+大企业,推动建筑陶瓷行业转型升级

在淘汰落后产能方面,2017年年初至今,各地陶瓷主产区从主动压缩产能到被封查关停的陶瓷厂家数不胜数。山东淄博建陶产能从7亿平米减到2亿;山东临沂建陶行业6成产能将退出;河北高邑、赞皇陶企全线停产;河南鹤壁陶瓷全部被要求企业停产整改;四川夹江未来将有约30%的产能彻底退出;福建闽清产区陶瓷厂停产,漳州8家陶瓷厂被限期整改;广东、贵州、山西等产区,各有不同程度的环保整改和停产事件。

在新建产能方面,2017年受国内环保持续高压的影响,国内瓷砖主产区的一些陶瓷企业产能被迫转移,纷纷落户生产环境更稳定、原材物料更便宜、交通区位更便捷的省份,新建的瓷砖生产线初现大扩张,东北、山东、山西、河南、重庆、江西、新疆等地累计投资额已过百亿。

除了严格的环保约束,成本也是限制小企业发展的重要障碍。2017年,受煤炭、化工原料和物流等方面的成本涨价压力影响,山东淄博、四川夹江、西北产区和广东部分产区陆续经历了几波涨价。部分企业利润同比下跌高达60-70%。小企业受环保约束和成本压力,存在倒闭风险;相比之下,大企业拥有资金优势,可以加强环保力度,并可以通过控制成本和新建产线的方式抢夺市场份额。

总之,随着国家产业政策的积极引导、环保门槛不断提升,落后产能以及环保不达标的企业将会被逐步淘汰及关停,而注重品牌形象建设、研发技术投入以及绿色环保制造升级的企业将会在行业洗牌中做大做强,推动行业转型升级。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国建筑陶瓷行业产销需求与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章对建筑陶瓷行业的概念进行了界定并对行业发展环境进行了剖析;第2章对全球建筑陶瓷行业的发展进行研究分析;第3章对中国建筑陶瓷行业的发展状况和市场痛点进...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT