2018年中国药店行业发展趋势分析 药店连锁化率趋势明显

2017年药店零售规模约3700 亿元 网上药店销售增长迅速

药店是药品消费第二大终端。近年来在分级诊疗、处方外流等政策的影响和推动下,药店药品零售市场发展迅速。数据显示,2011年全国药店零售规模为2038亿元,2017年增长至3647亿元,其中实体药店的总销售额约3577 亿元,同比增长8.0%,占药店总零售的98.08%;网上药店的总销售额约70亿元,同比增长54.0%,占药店总零售的1.92%。

2011-2017年药店销售规模年复合增速达10.18%,医院终端药品销售规模增速下降至8%,药店零售增速逐年快于医院端销售增速。

药店零售规模的快速增长,得益于药店数量尤其是连锁药店数量的快速上升。根据商务部发布的数据显示,2013版GSP推行,单体药店压力加大,数量开始减少,从2013年的27.44万家下降至26.35万家,连锁药店则从2013年的15.82万家,快速上升至2014年17.14万家。

2015版GSP推行进一步加大了单体药店的压力,使得单体药店迎来关店潮和被收购潮,数量也进一步下降至24.32万家;连锁药店则上升至20.49万家,同比大幅增长19.52%,连锁率2013年的37%快速上升至46%。

2016-2017年在两票制、营改增、药店分级管理、流通专项整治力度加大等政策的影响下,单体药店数量下降趋势开始放缓,但药店连锁化持续上升。截至2017年末,全国药店数量达到45.37万家,其中单体药店数量22.47万家,连锁药店达到22.90万家,连锁化率为50.5%。

2017年百强连锁企业平均门店数量达583.6家 连锁化趋势明显

从连锁药店平均门店拥有量来看,总体规模仍然偏低。数据显示,截至2017年末,全国药品连锁企业数为5409家,同比下降3.6%,近10年来增速首次出现负增长。2017年药品连锁企业平均门店数为42.4家,同比增长7.7%,但却较2011年56.3家下降了25.8%,主要原因为我国目前仍然存在大量的中小型连锁药店企业。

从龙头药店连锁企业来看,2017年药品零售额前100的药店连锁企业平均门店数量为583.6家,为全国平均值的近14倍。其中四大上市连锁药店企业一心堂、大参林、老百姓、益丰药房门店数量分别为5066家、3985家、2434家和1979家,占百强药店连锁企业门店总数的23.07%,平均门店数量达3366家。反映龙头连锁企业凭借资金优势、精细化管理等竞争优势加速了对中小型连锁药店的并购扩大,进一步提升了连锁药店的平均门店数量规模。

前瞻分析认为,未来随着药店分级管理、处方外流等政策的落地,药品龙头连锁企业的优势将更加明显,门店数量和集中度还将进一步提高。

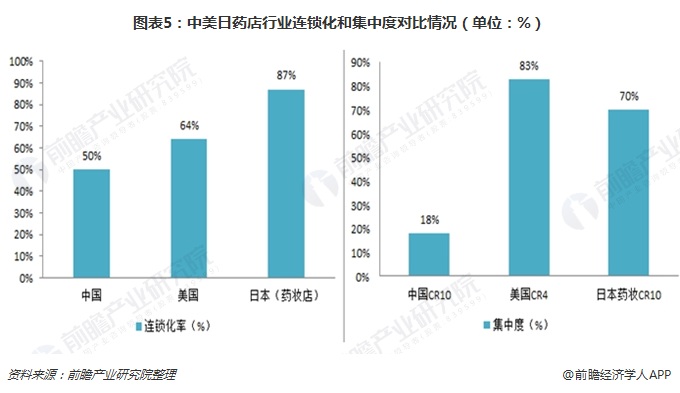

我国药店连锁率和集中度较国际水平偏低 具有较大提升空间

尽管近年来,在政策和龙头企业的推动下,我国药店连锁率不断提高(从2011年的34.6上升至2017年的50.5%);集中度不断上升(百强企业销售额占比从2011年的33.50%上升至43.03%,十强企业从2011年的11.92%上升至2017年的18.59%)。但与美国64%、日本87%的连锁化率,以及美国药店四强83%的市占率和日本药店十强73%的市占率相比,差距仍然较大。

因此分析认为,目前在国内药店政策尚未密集落地的情况下,药店行业龙头格局未定,行业尚处于整合的早期阶段,药店龙头未来的成长空间巨大。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国连锁药店行业市场前瞻与投资战略规划分析报告》

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对连锁药店行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来连锁药店行业发展轨迹及实践经验,对连锁药店行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT