2018年全球及中国半导体硅片行业供需现状及竞争分析 外资企业占据主导【组图】

硅片是制造半导体硅器件的原料,用于制作大功率整流器、大功率晶体管、二极管、开关器件等,其后续产品集成电路和半导体分立器件已广泛应用于各个领域。单晶硅作为一种重要的半导体材料,在光电转换、传统半导体器件中其应用已十分普遍。以电驱动的发光光源,如放电灯、荧光灯或阴极射线发光屏、发光二极管等。从信息角度来看,可利用光发射、放大、调制、加工处理、存储、测量、显示等技术和元件,构成具有特定功能的光电子学系统。例如,利用光纤通信可以实现迅速和大容量信息传送的目的。它使原来类似的技术水平得到大幅度的提高。

在半导体制造业中广泛使用各种不同尺寸与规格的硅片,通常包括4英寸、5英寸、6英寸、8英寸及12英寸,它们的基本规格如下表所示:

图表1:半导体硅片基本规格

资料来源:前瞻产业研究院整理

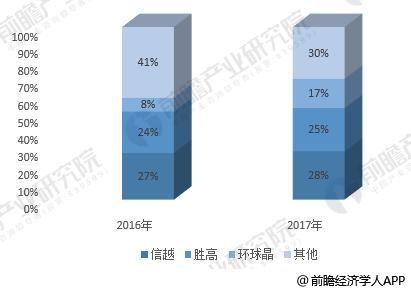

全球硅片市场竞争现状:三巨头占比70%

根据前瞻产业研究院发布的《2018-2023年半导体硅片、外延片行业市场前景预测与投资战略规划分析报告》数据显示,目前全球硅片市场中,日本信越,SUMCO,台湾环球晶圆三家企业占据了硅片70%的市场份额,且集中度呈现上升趋势。

图表2:2016-2017年全球硅片市场格局

资料来源:前瞻产业研究院整理

全球12寸硅片需求现状及预测:持续上升

从需求总量来看,根据全球研究机构SUMCO的统计数据,近年来全球12寸硅片市场需求逐年稳步提升,2015年,2016年及2017年的同比增速分别为7.33%,3.79%及6.58%。2018年1季度的全球需求量约为580万片/月,较上年同期增长7.4%。

图表3:2015-2018年全球12寸硅片需求规模

资料来源:前瞻产业研究院整理

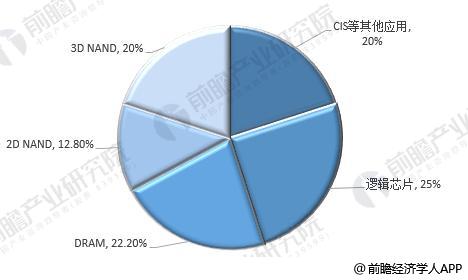

从下游需求来看,据SUMCO统计,2018年将有32.83%的12寸硅片用于生产NAND;25%用于生产逻辑芯片;22.2%用于生产DRAM。其中NAND Flash又有36%的下游市场在智能手机,所以可以判断,智能机的容量升级,拉升了对3DNAND的需求,进而推动了晶圆厂对12寸硅片的需求。

图表4:2018年全球12寸硅片需求分布

资料来源:前瞻产业研究院整理

从各尺寸硅片的出货面积比例来看,12寸已成为业内主流,2017年占全球硅片出货量的66.1%,预计到2021年12寸硅片的出货面积占比将达到71.2%。

图表5:2015-2018年全球12寸硅片需求规模

资料来源:前瞻产业研究院整理

国内半导体硅片供给现状:12英寸主要依赖进口

就目前我国半导体硅片的市场供给来看,12英寸硅片主要依赖进口,不过,根据前瞻产业研究院的统计,目前我国规划中的12寸硅片产能约有120万片/月。

图表6:我国12寸硅片在建产能汇总

资料来源:前瞻产业研究院整理

国内12寸半导体硅片需求预测:2020年达80-100万片/月

目前我国12寸硅片需求量为45万片,随着晶合集成、台积电南京和格芯成都的陆续投产,加上紫光南京、长鑫合肥、晋华集成三大存储芯片厂的建成,预估到2020年我国12寸硅片月需求量为80-100万片。抛开外资晶圆厂(三星西安、SK海力士无锡、英特尔大连、联芯厦门、台积电南京、格芯成都)的产能,国内的月需求量约为40-50万片。届时国内12寸硅片的进口依赖度将会下降。

图表7:我国在建及规划12寸晶圆厂产能汇总

资料来源:前瞻产业研究院整理

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对半导体硅片行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来半导体硅片行业发展轨迹及实践经验,对半导体硅片行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT