成品油价格战愈演愈烈,原油进口权开放是重要诱因

国内成品油价格温和调整

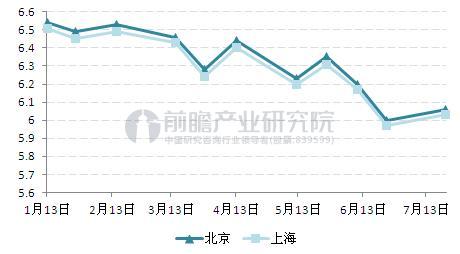

7月21日24时,今年第14次成品油调价窗口开启,这是国内油价在今年的第5次上涨。今年以来,我国已经历14轮成品油调价周期,其中5次上调、6次下调和3次搁浅,涨跌互现。总体来看,2017年成品油价格成平稳下降趋势,截至此次调价,2017年汽油价格每吨累计下调530元,柴油价格每吨累计下调505元。从北京和上海两地的情况来看,北京92号汽油价格从年初的6.54元/升下降为如今的6.06元/升;上海从6.51元/升下降为6.03元/升。

图表1:2017年以来北京和上海92号汽油历次调价(单位:元/升)

资料来源:前瞻产业研究院整理

两桶油牵头的价格战愈演愈烈

与全国成品油调价的温和趋势不同,今年3月以来,由中石油和中石化牵头的“价格战”不断升级,“两桶油”与地炼企业之间的价格竞争也愈演愈烈,并由山东、河南、浙江、广东等省份持续向全国范围扩张,就连北京这个很少实施降价措施的城市,也开展了促销活动。

其中,山东地区的地炼企业与两桶油的价格战尤为激烈,今年上半年山东部分地区的油价已跌破4元,4.5元/升已是普遍现象。这主要由于山东是我国地炼企业最为密集的省份,其地炼企业已超过40家,炼化产能占全国民营炼油市场份额的70%左右,并占据山东省约60%的加油站,因此与“两桶油”之间的碰撞也就更加激烈。

原油进口权的开放为此次价格战提供先决条件

目前,我国加油站成品油零售定价遵循两个规则:一是国家发改委公布的成品油最高零售价,加油站可以在不高于这个价格的范围内自主定价;二是考虑综合成本,以不低于成本价出售。因此,基本上谁的成本更低,其价格战就越有底气。

中石油和中石化就不用说了,作为中国石油的巨头,他们享受着政策、原料、终端网络等优势,在石油行业中处于垄断地位。而对地炼企业来说,自2015年地炼企业获得原油配额及相关原油进口、成品油出口的资质以来,他们具备了与“两桶油”同台竞争的资本。

之前,受石油体制限制,少数央企控制了原油进口权,地炼企业只能加工燃料油,不管是在成品油质量还是在原料成本上,都无法与央企相抗衡,而地炼企业原油进口权的开放,为此次价格战提供了先决条件。截至2017年5月,我国共有22家地炼企业获得原油进口权,另有7家地炼企业处于待批复状态,还有多家已递交了申请,已批、待批、申请中三方总计的进口原油使用配额将在1亿吨以上,是2016年原油进口总量的1/4。

利润高企是此次价格战长时间持续的重要原因

从目前的情况来看,两桶油与地炼企业的价格战有愈演愈烈的趋势,而高额的利润是他们能持续打价格战的重要原因。

随着地炼企业原油进口权的开放,以及国际原油价格的下跌,使其原料成本得到大幅下降,开工率和利润均得到大幅增长。从山东省炼油化工协会提供的数据来看,2016年山东省地炼实现主营业务收入4925亿元,同比增长21.7%;实现利润138亿元,同比增长60%。

因此,尽管此次如此大范围的实施降价,但对地炼企业来说仍在可控范围之内,这也导致这场价格战持续如此之长。

图表2:2016年山东省地炼企业利润增长率(单位:%)

资料来源:前瞻产业研究院整理

以上观点来自前瞻产业研究院发布的《2017-2022年中国原油加工及石油制品行业市场前瞻与投资规划分析报告》

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助原油加工及石油制品企业、学术科研单位、投资企业准确了解原油加工及石油制品行业最新发展动向,及早发现原油加工及石油制品行业市场的空白点,机会点,增长...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT