五环内从来不只属于阿里,但五环外永远是拼多多的天下

(图片来源:摄图网)

本文转载自微信公众号:阿尔法工场(ID:alpworks),作者:孙嘉宝

前瞻网已获授权转载

导语:在市场高预期的阴影下,拼多多的这份财报其实不乏亮点。

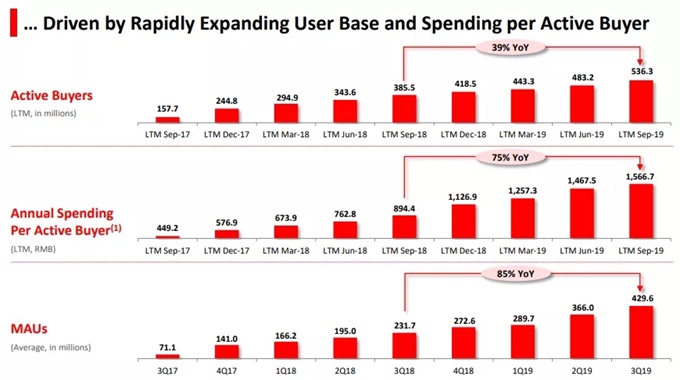

11月20日晚,拼多多(NASDAQ:PDD)公布了2019年第三季度财报。具体来看,拼多多第三季度总营收为75.14亿元人民币,同比增长122.84%;年活跃买家数达5.363亿,同比净增1.508亿。

虽然拼多多的营收和买家活跃数再创新高,但第三季度归属股东净亏损达23.35亿元人民币,同比扩大112.7%。营收增速不及预期、亏损同比翻倍,在市场高预期的阴影下,拼多多周三收盘跌近23%。

其实在这份财报中,还是不乏亮点的,尤其是对于资本市场更加关心的问题:股价在短短半年不到时间已经翻倍的拼多多,未来的增长点在什么地方。

01

活跃买家同比净增1.508亿

拼多多这份财报最让投资者兴奋的点,无疑是新增用户的大幅增长。第三季度,拼多多年活跃买家数达5.363亿,同比净增1.508亿,较上一季度的4.832亿净增5310万,创上市以来最大单季增长。

活跃买家数的增长之所以对电商非常重要,因为GMV(成交总额)增长的核心驱动力就来自新增用户与复购。

这一季度,新增用户的增长已传导到了GMV上。截至2019年9月30日的12个月期间,拼多多平台GMV达8402亿元,较去年同期的3448亿元同比增长144%。

投资者关注的不仅仅是活跃买家数量增长,更重要的是这种增长的可持续性。用户的构成很能说明问题,如果新增用户来自增量市场,那么这一部分的增长就会有持续性。

拼多多的新增用户一方面来自于其传统强势的下沉市场,一方面来自于百亿补贴带来的一、二线城市用户。

【1】下沉市场的天花板还没有到,仍有1.5-2亿的纯增量。

下沉市场不等于低端市场,与传统认知中下沉市场消费者更注重价格不同,下沉市场消费者已经将商品的质量和品质列为最关注的指标,超越价格因素。

而下沉市场中的增量,正是来自这一部分中高线用户。原来的下沉市场是金字塔形态,塔底是低端低质的山寨货,塔尖是高端高价的“奢侈品”。中高端人群对于高质的性价比的需求,一直以来都没有被满足。

如果用微信支付用户和淘宝活跃用户之间的差值,来估算当前用户规模和下沉市场天花板的距离。截止2018年6月微信支付月活跃账户超过8亿,而淘宝2019年9月月活跃用户为6.62亿,下沉市场的天花板还有大约1.5-2亿用户的规模。

与淘宝和京东相比,拼多多会以更高的获客效率,获取这部分用户。拼多多的毛利率在77%左右,相比于阿里巴巴的46%和京东的15%。

这主要源于拼多多带来的极低获客成本,而且拼多多从战略,到运营,到产品设再到渠道,都可谓是为下沉市场量身定制。

【2】百亿补贴带来一、二线城市新增买家。

除了下沉市场中的中高线用户,拼多多还在通过低价产品和大力度的补贴营销等运营策略,逐渐从五环外打向五环内,争取一二线城市的用户。

拼多多的“百亿补贴”在今年六月份的618腾空出现。真金白银补贴消费者,真正做到“普惠”。

数据显示,2019 年618当天拼多多二线及以上城市用户占比超过41%。今年上半年,拼多多平台一二线城市用户的GMV占比从1月份的37%,迅速攀升至6月的48%。一二线城市用户正在成为拼多多增长新的驱动力。

补贴使得拼多多的用户结构更为均衡。三季度财报电话会议上,黄峥也表示“百亿补贴”所花的每一分钱都值得的,下一季度会继续这一战略。

但同时,补贴也成为了质疑的焦点。一旦补贴力度下降是否会导致活跃用户和GMV的增速下降?

这其中的关键问题在于这些新增活跃买家是一次性的“羊毛党”,还是会重复在拼多多上购物的。这其中一个重要的指标就是复购率。

02

复购率大幅增长

复购率,就是平均年下单次数,是驱动GMV增长的另一核心因素。拼多多2018年单客购买次数全年平均为27次,2019年预计将达到37-40 次。

复购率的增长反映在活跃买家的年度平均消费额上。

三季度财报显示,活跃买家年度平均消费额进一步增长至1566.7元,较去年同期的894.4元增长75%。这一增长率和复购率基本同步。其中,一线城市的消费已经达到了5000元。

短期来看,活跃买家复购的提升来自营销与销售开支中,在线广告花费或者拉活(包括红包、各种微信转发等等)。

第三季度,拼多多用于销售与市场推广费用为69.088亿元,较去年同期的32.296亿元同比增长114%。平台的总经营费用为84.726亿元,对比去年同期为38.672亿元。

短期的补贴主要集中在iPhone、戴森、SKII、海蓝之谜等高端产品。拼多多作为一二线市场的新入局者,不得不投巨大的市场推广费用,有效的从一二线用户获得新客。

这一投入尽管使得拼多多此季度27.92亿元的经营亏损较去年同期有所扩大,但是高营销投入一般存在于电商获客的早期,随着拼多多跑马圈地的结束,这部分费用将下降。

长期来看,补贴高端产品只是拼多多的获客手段,而并不是支撑GMV增长的核心动力。活跃买家复购的提升来自于用户需求的挖掘以及用户购物场景的满足。

比如一个用户有很多面的消费习惯,这和消费需求及场景相关。高线用户在尝试过在拼多多上购物之后,往往会选择复购一些低价产品,在此之后,用户养成了在拼多多上购买低价品类的消费习惯,这样便带来了消费需求的分化。

亏损并不可怕,只要补贴能高效获客,为拼多多再打开一个新的增量市场,钱就花的值。如果这个阶段不投入成本获客,以后就没机会花这钱了。

从目前拼多多的账上现金流来看,拼多多经营活动产生的现金流量净额超26亿元,剔除限制性现金后,公司的现金和现金等价物为157亿元,公司的现金收支状况良好,足以支撑短期的补贴力度。

03

估值不高

在估值逻辑上,拼多多短期内的盈利能力不可见,因此对照阿里巴巴、京东、美团等交易类平台初期估值办法,采取P/GMV估值。

同时,由于阿里巴巴市值中包含云计算、文娱、物流等部分,而京东、苏宁属于自营业务,美团属于自营与第三方综合业务,皆与拼多多的纯第三方流量平台业务有所不同,为了双重验证,采用P/活跃买家方法进行验证估值。

P/GMV方法下,拼多多截止2019年Q3数据显示P/GMV为0.31。

综合2019年阿里巴巴、京东、美团的P/GMV均值约为0.5。按照0.5倍P/GMV,以及GMV 10%的环比增长率,拼多多2019年对应的市值为646亿美元。

P/活跃买家方法下,阿里巴巴、京东、快手的P/活跃买家分别为652美元、144美元、52美元。

从拼多多的用户质量与用户结构来看,参照京东和快手的的P/活跃买家较为合理,给予拼多多2019年100元P/活跃买家。

如果活跃买家数量保持10%的环比增长,至5.75亿,对应拼多多575亿美元的估值。

P/GMV和P/活跃买家两种方式的估值显示,拼多多的市值在目前365亿美元的基础上,至少还有50%的增长空间。

通过对这份财报的深入解读,拼多多新的增长点已经十分明确,那就是一二线城市,以及下沉市场中高线的增量用户。但是这些用户的获取,需要拼多多以短期战略性亏损来实现。

从估值的角度来讲,拼多多目前的估值并不高,下跌是因为市场预期过高,而且年内涨太多了,而这也正好给了看好拼多多未来增长潜力的投资者一个抄底的机会。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT