预见2025:《2025年中国防火墙行业全景图谱》(附市场规模、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院防火墙研究小组发布的《中国防火墙行业市场前瞻与投资战略规划分析报告》。

行业主要上市公司:深信服(300454.SZ);天融信(002212.SZ);山石网科(688030.SH);迪普科技(300768.SZ);锐捷网络(301165.SZ);启明星辰(002439.SZ);奇安信(688561.SH);绿盟科技(300369.SZ)等

本文核心数据:中国防火墙市场规模;中国防火墙竞争格局

行业概况

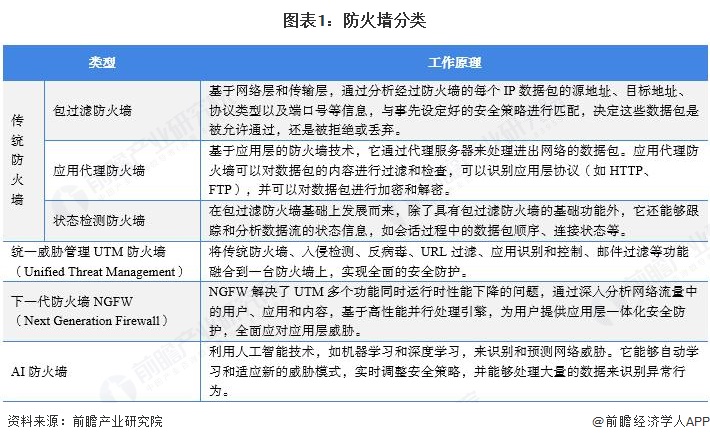

1、概述及分类

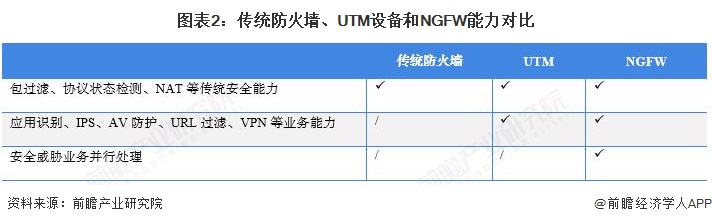

防火墙(Firewall)是一种网络安全设备,根据预定的安全策略监视、过滤和控制传入和传出网络的流量,保护一个网络区域免受来自另一个网络区域的网络攻击和网络入侵行为。防火墙是指网络防火墙,可以是硬件、软件、软件即服务(SaaS)等形式。防火墙作为网络部署中安全防护的第一道防线,可灵活应用于网络边界、子网隔离等位置,具体如企业网络出口、大型网络内部子网隔离、数据中心边界等等。基于防火墙的实现技术手段划分,防火墙主要可以分为传统防火墙(主要包括包过滤防火墙、应用代理防火墙、状态检测防火墙)、统一威胁管理UTM防火墙、下一代防火墙NGFW和AI防火墙。NGFW是传统状态防火墙和统一威胁管理(UTM)设备的下一代产品。NGFW将IPS、病毒防护等多种安全业务与防火墙业务深度集成,并行处理,解决了UTM设备需要逐个模块处理报文,性能低下的问题。

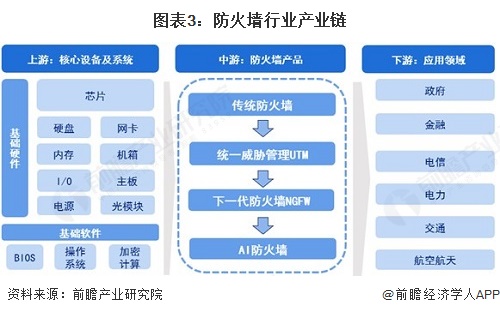

2、产业链剖析:产业生态尚在发展中

防火墙行业产业链上游为芯片、硬盘、网卡、内存、机箱、I/O、主板、电源、光模块等基础硬件和BIOS、操作系统和加密计算等基础软件。产业链中游是防火墙产品,包括传统防火墙、统一威胁管理UTM防火墙、下一代防火墙NGFW和AI防火墙。产业链下游为应用方,即中游产品或技术的采购方,主要应用领域为政府机关、金融机构、电信、电力、交通和航空航天等。

目前,产业链上游基础硬件环节代表性企业有龙芯中科、中科网威、方寸微电子等企业,基础软件环节代表性企业有中科曙光、华为、奇安信、统信软件技术、电科网安等企业。产业链中游防火墙产品研发及供应商代表性企业有华为、深信服、天融信、新华三、安恒信息、启明星辰、山石网科等企业。产业链下游主要是移动、联通等通信运营商、银行以及国家电网等。

行业发展历程:进入应用拓展黄金时代

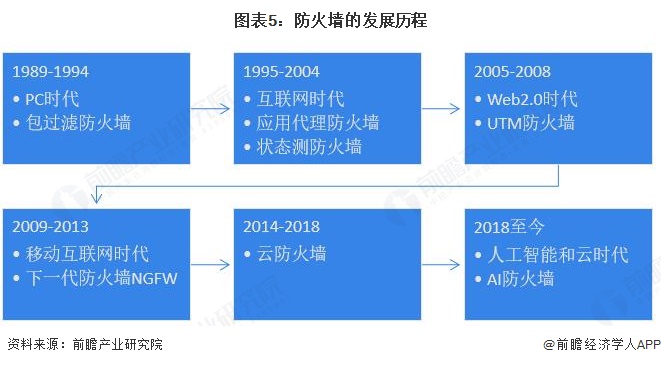

防火墙的发展历史经历了从低级到高级、从功能简单到功能复杂的过程。在这一过程中,网络技术的不断发展,新需求的不断提出,推动着防火墙向前发展演进。1989年产生了包过滤防火墙,实现简单的访问控制,我们称之为第一代防火墙。2018年,华为采用机器学习和深度学习构建威胁检测模型,首次发布了运用智能检测技术的AI防火墙,解决了传统威胁检测技术颗粒粗、威胁检测周期长等问题,以应对APT为代表的高级威胁不断演进,如勒索软件、M2M攻击。

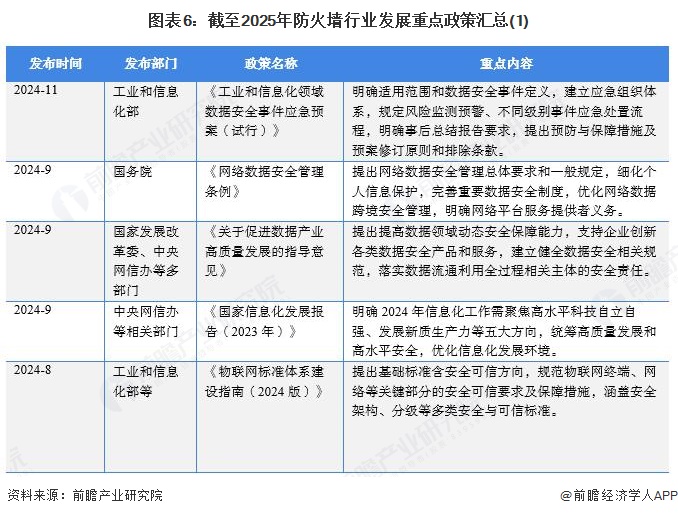

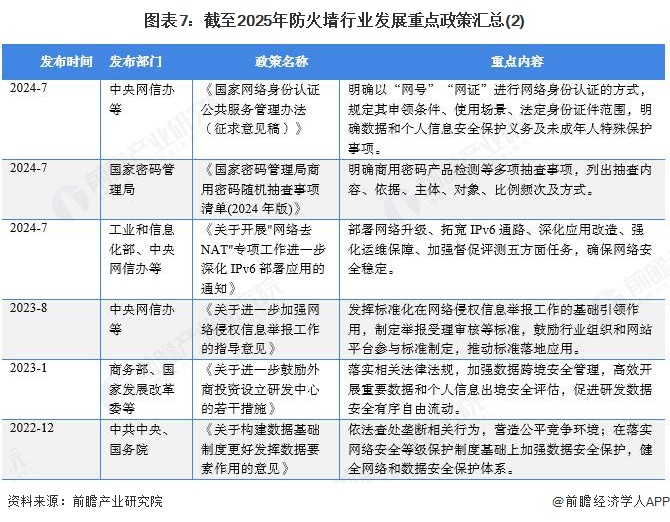

行业政策背景:网络安全建设夯实防火墙发展基础

防火墙是网络安全的核心边界防护设备,是网络与外部环境隔离的“第一道防线”,也是构建网络安全防护体系的基础支柱。“十四五”规划强调了网络安全的重要性,对网络安全提出更全面的发展要求,要培育壮大网络安全等新兴数字产业,营造安全的数字生态,健全网络安全制度,加强网安基础设施建设等。这为防火墙行业建设发展打下坚实的政策基础。截至2025年11月,我国防火墙行业重点发展政策汇总如下:

行业发展现状

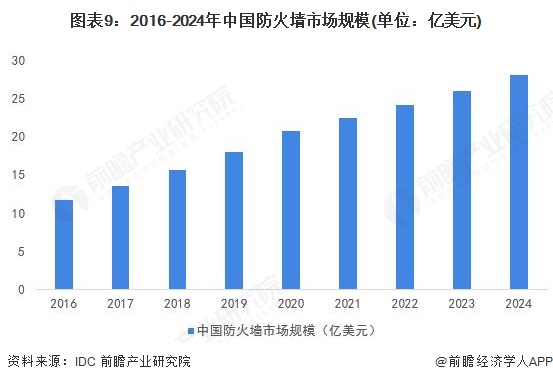

防火墙市场规模迅速增长

近年来,中国企业处于数字化转型的关键阶段,云计算、大数据、物联网、5G等技术广泛渗透到各行各业。传统企业的业务迁移至线上,新兴的智能工厂、政务云、线上金融等场景不断涌现,网络边界变得更加复杂,数据传输量呈指数级增长。防火墙作为网络安全的第一道防线,成为企业数字化转型中不可或缺的基础设施,需求随之持续扩大。根据IDC数据,2016-2024年中国防火墙市场规模呈现迅速增长的趋势。2024年,中国防火墙市场规模为28亿美元。

行业竞争格局

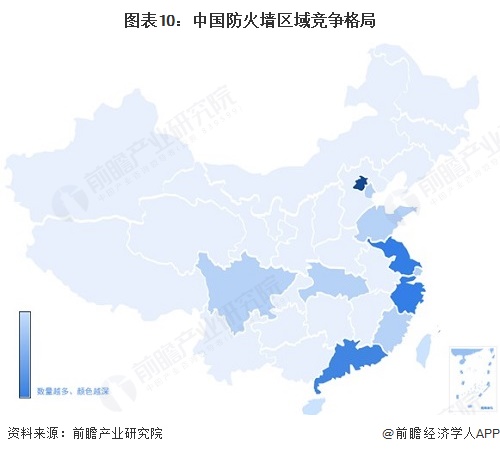

1、 区域竞争:防火墙企业集中在北京和广东

从代表性企业区域竞争情况来看,北京市和广东省代表性企业较多。北京形成了覆盖防火墙技术研发、产品测试、市场推广的完整产业链。此外,北京聚集了奇安信、启明星辰、绿盟科技等头部厂商,且周边配套有众多网络安全科研机构和上下游企业,企业间可快速开展技术合作、共享威胁情报等资源。

2、企业竞争:参与者众多 竞争与合作并行

从代表性企业情况来看,北京市防火墙行业代表性企业有长鑫存储、龙芯、联想、奇安信、统信、麒麟软件、飞天诚信、奇安信、中网通讯、启明星辰、绿盟科技。其次是广东省,防火墙行业代表性企业有华为海思、中际旭创、华为、深信服、天融信。

行业发展前景及趋势预测

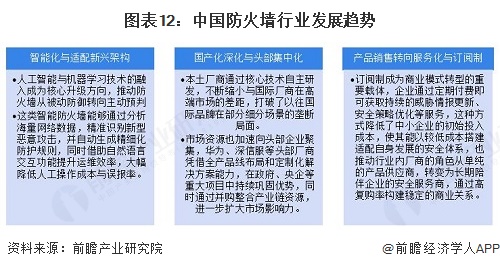

1、 防火墙聚焦智能化与适配新兴架构方向

在数字化转型与网络安全威胁升级的双重驱动下,中国防火墙行业正全方位变革,成为数字经济安全发展的核心保障。技术层面,智能化与适配新兴架构。AI与机器学习深度融入推动产品向主动预判升级,云原生架构满足多元云环境需求,零信任与SASE协同适配混合办公场景,抗量子加密研发同步推进。市场上,国产化深化与头部集中化。国产化深化主导党政及关键行业,头部企业凭借全产业链布局巩固优势,中小企业聚焦细分场景实现差异化发展,中西部地区借东数西算工程成为新增量来源。商业模式上,产品销售转向服务化与订阅制。“防火墙即服务”与订阅制快速普及,取代传统硬件销售模式,降低企业投入成本的同时,推动厂商向长期安全服务商转型,全产业链呈现技术、市场、模式协同演进的清晰态势。

2、2030年中国防火墙市场规模预计突破35亿美元

未来,随着5G专网和工业互联网的规模化部署,使得关键信息基础设施领域的专用防火墙形成广阔增量空间。此外,边缘计算兴起使轻量级防火墙需求增加,车联网、智慧城市等场景的定制化防火墙产品也将不断涌现,进一步拓宽市场边界。根据IDC数据,2025-2030年中国防火墙年复合增长率为4.9%。前瞻测算2025年中国防火墙市场规模升至29亿美元。预计2030年中国防火墙市场规模约为37亿美元。

更多本行业研究分析详见前瞻产业研究院《中国防火墙行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对防火墙行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来防火墙行业发展轨迹及实践经验,对防火墙行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT