预见2023:《2023年中国污水处理行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:北控水务(00371.HK);首创环保(600008.SH);碧水源(300070.SZ);节能国祯(300388.SZ);金达莱(688057.SH);国中水务(600187.SH);兴蓉环境(000598.SZ)等

本文核心数据:污水处理能力、污水排放量、竞争格局、发展趋势预测等

产业概况

1、定义

污水处理是指通过物理法、生物法等手段,去除工业废水、生活污水等污水中的污染物质,使污水的水体能够达到排放或再次使用的水质要求。

污水处理的工作主要包括三个方面:一是污水处理,包括工业废水的处理和生活污水的处理;二是污泥处理,是指针对污水处理后产生的污泥进行填埋等处理;三是污水再回收利用,是指污水经适当处理后,达到一定的水质标准,满足某种使用要求,可以进行有益使用,属于污水的深度处理。

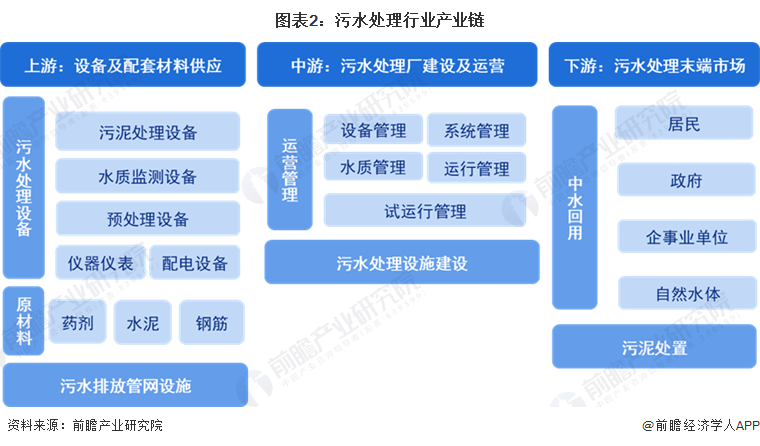

2、产业链剖析:各环节专业分工

污水处理产业链上游主要包括各类污水处理设备及配套材料的供应,包括污水排放管网、污水处理药剂、水质监测设备以及污泥处理设备的生产制造;中游主要是污水处理厂建设及运营管理,目前污水处理项目运营方式主要有BOT、TOT、DBO以及委托经营等;下游主要是中水回用、污泥处理等污水处理末端市场。

在上游领域,污水处理设备及配套材料供应代表企业有海普欧环保、杰豪环保、清水源、泰和科技、赛默飞、先和环保、正达环保等;在中游污水处理设施建设与运营领域,代表企业有北控水务、首创环保、重庆水务、碧水源、国中水务、博天环境、瀚蓝环境、金达莱、大禹节水等;在下游市场,代表企业有启迪桑德、国联环科、中科博联、光大水务、兴蓉环境、孚日股份、中拓环境等。

行业发展历程:行业处于快速发展时期

我国污水处理行业主要经历四个发展阶段:1923年上海北区建成第一座污水处理厂,中国开始自行投资兴建一批污水处理设施和污水处理厂;进入20世纪80年代,城市排水设施建设得到了较快的发展,污水处理行业得到初步发展;2002-2014年,中国污水处理行业进入全面发展期,全国城市污水处理无论在数量还是质量上都得到了迅速的发展;2015年以来,“水十条”在全国各地贯彻落实,各部门持续推出相关政策,全面推进污水处理设施建设、完善污水处理价费机制、促进减污降碳协同增效,污水处理行业规模快速上升。

行业政策背景:政策加持,污水处理行业高质量发展

2021年6月,国家发改委、住建部联合印发《“十四五”城镇污水处理及资源化利用发展规划》,提出了“十四五”时期城镇污水处理及资源化利用的主要目标、重点建设任务,以指导各地有序开展城镇污水处理及资源化利用工作。2022年1月,生态环境部联合五部门印发《农业农村污染治理攻坚战行动方案(2021-2025年)》,聚焦农村污水治理、黑臭水体整治等重点工程,为实现乡村生态振兴提供有力支撑。

“十四五”期间,污水处理重点任务在于打好水污染治理攻坚战、促进减污降碳协同增效、深入推进工业绿色发展、推进污水资源化利用。相关规划汇总如下表所示:

行业发展现状

1、污水排放量逐年增长

随着社会经济的快速发展,居民经济收入不断提高,居民生活方式也发生了巨大变化,自来水的普及,卫生洁具、洗衣机、沐浴等设施也走进平常百姓家,使得人均生活用水量和污水排放量增加,同时,由于化肥的大量应用,减少了传统农家肥的使用,造成农村生活污水失去了重要消化途径。

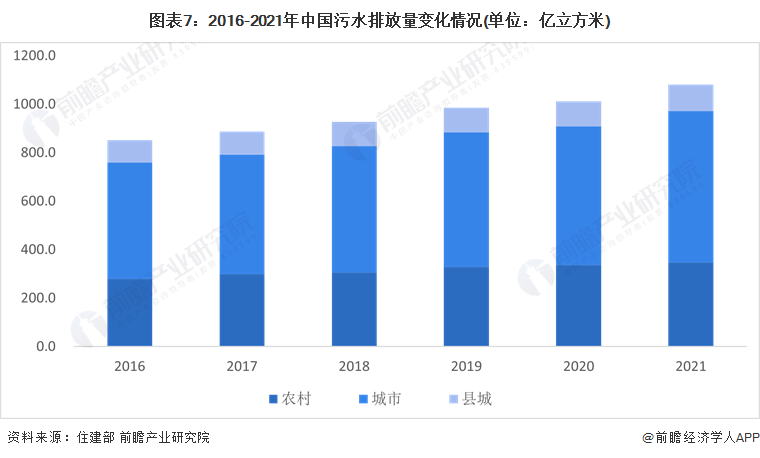

据住建部公布数据显示,2016-2021年,我国污水排放总量持续提升,2021年,污水排放量达到1081亿立方米,同比增长6.8%,其中,城市、农村、县城污水排放量分别为625亿立方米、347亿立方米、109亿立方米。

注:农村污水排放量统计范围为建制镇、乡、镇乡区域年生活、生产用水量及村庄全年生活用水量。

2、污水处理基础设施建设逐渐完善

近年来,国家积极推动污水处理基础设施建设,增强污水收集处理能力,完善重点区域污水收集管网,加大基础设施建设投入,包括新建污水处理厂及对老旧处理厂进行扩容改造等项目,全国范围内污水处理厂数量逐年增加,污水处理基础设施建设逐渐完善。

据住建部统计数据,2021年,我国污水处理厂超过2万座,同比增长13%;其中,建制镇共有污水处理厂约1.3万座,城市、县城分别有污水处理厂2827座、1765座。

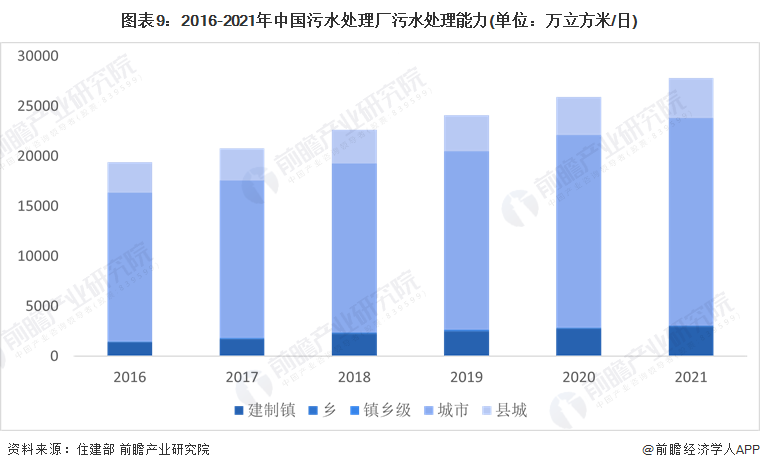

3、污水处理能力大幅提高

随着国家政策不断推动污水处理提质增效,我国污水处理厂处理能力大幅提高,其中,在乡村振兴战略支持下,农村为增速最快的区域,据住建部统计数据,2016-2021年,建制镇、乡区域污水处理能力年复合增长率分别为15.6%、36.2%,远高于城市、县城区域。

尽管农村污水处理能力大幅提高,但与城市污水处理能力仍有较大的差距。2021年,中国城市、县城、建制镇、乡及镇乡级特殊区域污水处理厂污水处理能力分别为20767万立方米/日、3979万立方米/日、2933万立方米/日、122万立方米/日及25万立方米/日,总体来看,县城、农村区域污水处理厂处理能力仍有进一步增长空间。

4、农村污水处理率仍处于较低水平

尽管我国农村污水排放总量持续提升,但目前农村对生活污水处理渗透率不高,进行处理的区域占农村总区域比例不高。据住建部公布数据显示,2021年对生活污水进行处理的乡占全国乡区域总量比重为36.94%,污水处理率仅为26.97%;镇乡级特殊区域污水处理率为61.99%;建制镇污水处理率为61.95%。总体来看,与城市和县城相比,农村污水排放量大,污水处理率较低,在全国加快推进乡村振兴背景下,农村污水处理行业需求规模不断增大。

行业竞争格局

1、区域竞争:广东省污水处理能力及污水处理量领先

污水处理行业存在较强的地域性,广东、山东、江苏等地污水处理整体表现最为突出,其中广东省污水处理量及污水处理厂处理能力均处于全国领先水平。据住建部发布的《2021年城乡建设统计年鉴》,从污水处理厂处理能力来看,2021年,广东城市污水日处理能力为2889.2万吨/日排名第一,全省污水处理厂处理能力超过3500万吨/日,山东、江苏全省污水处理厂污水处理能力分别位列第二、第三;从污水处理量来看,2021年广东城市及县城污水处理量达94亿吨,排名全国第一,江苏、山东分别位列第二、第三。

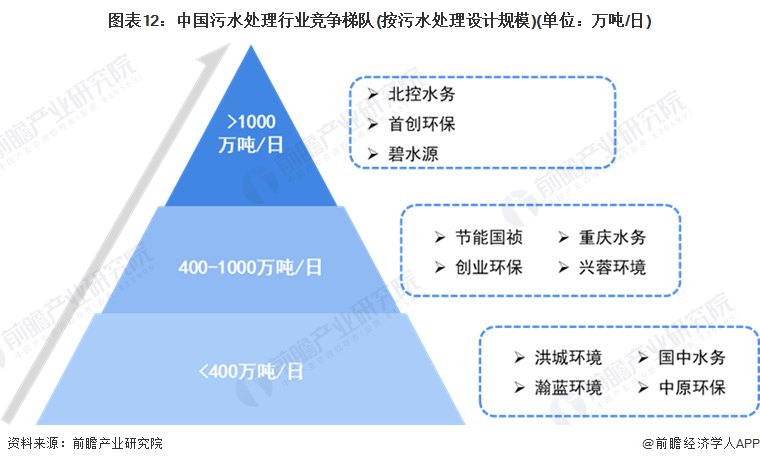

2、企业竞争:市场参与者众多,大型国有企业污水处理能力领先

目前,我国污水处理行业参与者较多,但市场主要参与者因污水处理项目所在区域不同,污水处理设计规模具有较大差异,例如,农村污水处理大多以分散型为主,单个项目工程相对城镇污水处理较小。从企业污水处理设计总规模来看,大型国有企业如北控水务、首创环保、碧水源等污水处理设计能力超过1000万吨/日,市场竞争力较强,占据行业主导地位;其次是,节能国祯、重庆水务、创业环保、兴蓉环境等企业,设计规模在400-1000万吨/日之间,市场竞争能力也不容小觑。

行业发展前景及趋势预测

1、“互联网+”促进污水处理运营管理智能化、数字化发展

随着水务项目模式由股权转让向特许经营制度的回归,城市水业将进一步向服务转型,同时,伴随着节能减排系列政策的发布,工业废水处理专业化运营服务市场需求加大,中国污水处理业的发展重心目前正处于由建设向运营的转变期,对污水处理项目服务提供商的专业运营能力提出了更高的要求。

“互联网+”背景下,物联网、大数据、边缘计算等新一代信息技术将应用到污水处理产业各个环节,促进污水处理项目运营管理向智能化、数字化发展,提高污水治理效率;同时,加强污水处理行业信息资源整合和开发利用管理水平,有利于开发推广信息化共性关键技术和产品,促进污水处理行业高速、高质量发展。

2、“十四五”时期,污水资源化利用是行业发展的必然趋势

“十四五”时期,国家发改委联合各部门推出污水资源化利用、污泥无害化处置及资源化利用等实施方案,促进减污降碳协同增效,推动高质量发展、可持续发展。目前,污水处理行业代表性企业通过兼并重组、对外投资等方式布局污泥处置、再生水利用等业务,实现产业链一体化布局,在未来,能够综合水环境整体解决方案成为行业内企业赢得竞争优势的关键。

更多本行业研究分析详见前瞻产业研究院《中国污水处理行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对污水处理行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来污水处理行业发展轨迹及实践经验,对污水处理行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT