2022年中国互联网+信息安全产品市场发展现状分析 领先厂商市占率差距较小【组图】

行业主要上市公司:启明星辰(002439);卫士通(002268);美亚柏科(300188)等

本文核心数据:中国互联网+网络安全产品和服务分类;中国互联网+信息安全行业细分结构等

中国互联网+信息安全行业产品布局现状

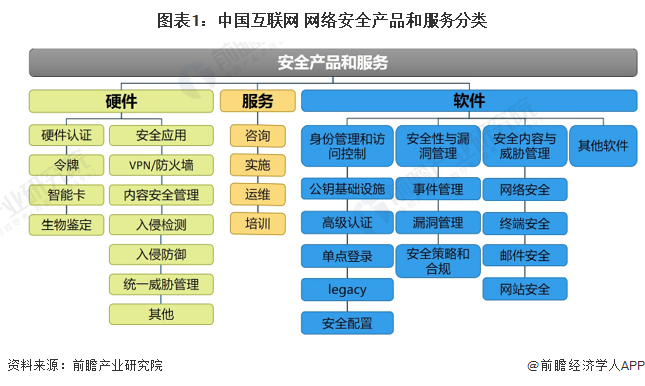

——中国互联网+信息安全行业产品包括软硬件及服务三大类

当前,信息网络技术的快速发展,网络安全技术产业不断细分发展,产业结构不断变化完善。同时,软硬件产品的界限愈发模糊,产品和服务的联动更加紧密。在借鉴IDC产业分类、PDRR模型和Gartner ASA自适应安全架构等国际主流网络安全产品和服务的分类方式基础上,结合我国实际,依据主要功能及形态、安全防御生命周期可将我国互联网+网络安全产品和服务分为如下类别。

——中国互联网+信息安全行业产品以硬件产品为主

互联网+信息安全行业已经发展成一个拥有众多细分行业的行业大类,包含安全硬件、安全软件、安全服务等细分业务。2020年,受新冠肺炎疫情影响,我国网络信息安全整体市场增长率较2019年有所放缓。随着行业数字化建设的加快和网络安全需求的变化,安全软件产品及安全服务市场需求逐年增长,安全软件产品需求达到40%,安全硬件产品为47%,安全服务占比为13%。

注:截至2022年8月,并未出台最新年度报告,图中数据截至2020年。

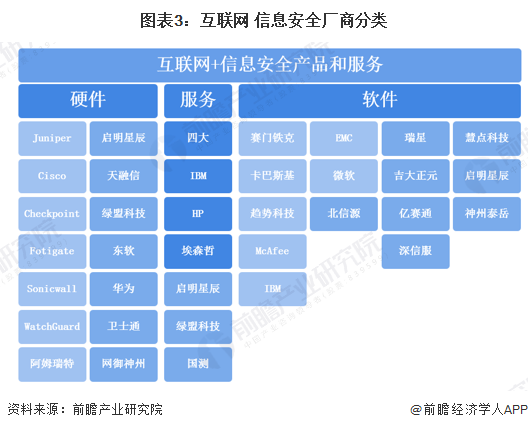

中国互联网+信息安全行业安全厂商布局现状

——中国互联网+信息安全产品领先厂商布局已基本成型

按照企业用户的不同,国内互联网+信息安全市场可分为高端市场和中低端市场。目前,高端市场主要被实力较强的国内安全厂商占据,包括思科、Check Point、安氏、卫士通、启明星辰等;中低端市场由大量的中小型企业和公共事业部门组成,其业务流程相对简单,对安全性的要求相对较低。

互联网+信息安全主要产品可以大致分为三类—必备产品、应用及预研产品和观望技术产品。必备产品主要是针对目前现有的安全问题,有立竿见影的防护效果,一般为较为通用的安全防护产品例如防火墙、IDP/IPS、VPN/SSL网关、身份认证、上网行为审计等。就国内厂商而言,互联网+信息安全主要企业必备产品布局如下:

——中国互联网+信息安全产品领先厂商市占率差距较小

从互联网+信息主要企业竞争格局来看,2020年,我国网络信息安全行业主要企业市占率排前三的分别是奇安信、启明星辰和深信服,这三家企业市占率相差不大,均在6%-8%之间;行业内其余企业市占率均小于6%。中孚信息和安恒信息收入增速超过40%,头部企业收入增速显著高于行业平均增速,因此2020年头部企业市占率相比上一年小幅提升。可以看出,我国互联网+信息安全市场“没有寡头,只有诸侯”的格局明显,同时碎片化现象非常突出。这种情况也与全球互联网+信息安全市场的格局相似。

注:图中数据截至2020年。

更多本行业研究分析详见前瞻产业研究院《中国互联网+信息安全行业商业模式创新与投资机会深度研究报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对互联网+信息安全行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来互联网+信息安全行业发展轨迹及实践经验,对互...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT