【行业深度】洞察2022:中国软饮料行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

软饮料行业主要上市公司:承德露露(000848.SZ);泉阳泉(600189.SH);维维股份(600300.SH);香飘飘(603711.SH);养元饮品(603156.SH);均瑶健康(605388.SH);李子园(605337.SH);欢乐家(300997.SZ);东鹏饮料(605499.SH);康师傅控股(00322.HK);农夫山泉(09633.HK);统一企业中国(00220.HK);中国食品(00506.HK);西藏水资源(01115.HK)等

本文核心数据:中国软饮料企业竞争梯队;中国软饮料企业市场份额;中国软饮料企业区域综合竞争

中国软饮料行业竞争梯队

目前,我国软饮料行业的上市企业主要包括:承德露露(000848.SZ)、泉阳泉(600189.SH)、维维股份(600300.SH)、香飘飘(603711.SH)、养元饮品(603156.SH)、均瑶健康(605388.SH)、李子园(605337.SH)、欢乐家(300997.SZ)、东鹏饮料(605499.SH)、康师傅控股(00322.HK)、农夫山泉(09633.HK)、统一企业中国(00220.HK)、中国食品(00506.HK)、西藏水资源(01115.HK)。

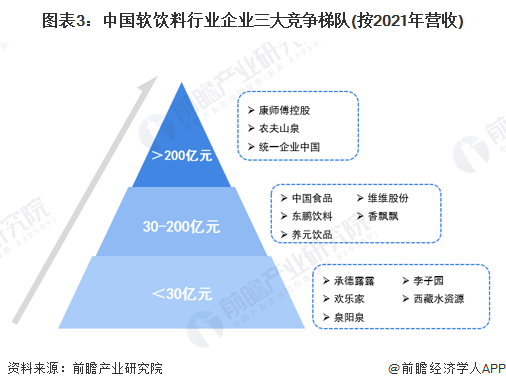

在快速发展过程中,中国软饮料行业整体规模、品牌影响力不断攀升。软饮料行业依据企业在2021年的营业收入划分,可分为3个竞争梯队。其中,营业收入大于200亿元的企业有康师傅控股、农夫山泉、统一企业中国;营业收入在30-200亿元之间的企业有中国食品、东鹏饮料、养元饮品、维维股份、香飘飘等;其余企业的营业收入在30亿元以下。

中国软饮料行业市场份额

从企业市占率来看,软饮料行业竞争激烈,格局较为分散。2020-2021年疫情期间,农夫山泉、娃哈哈等瓶装水企业推出了配送服务,以大包装瓶装水为家庭竞争,养生堂旗下的农夫山泉发展迅猛。根据Euromonitor数据显示,2021年中国软饮料行业市占率排名前三的企业分别为顶新国际集团(主要饮料业务为茶饮料)、养生堂(主要业务为包装饮用水)、华润集团(主要业务为包装饮用水),其市场占有率分别为6.7%、6.4%和4.7%。前十位企业中多数企业为主打包装饮用水和即饮茶品类。

从品牌维度看,目前中国软饮料行业,以农夫山泉、怡宝为代表的包装饮用水品牌占据较大的软饮料市场。2021年康师傅为国内软饮料市场最大的品牌,市占率为6.7%;其次是农夫山泉和怡宝,市占率分别为6.4%和4.7%。

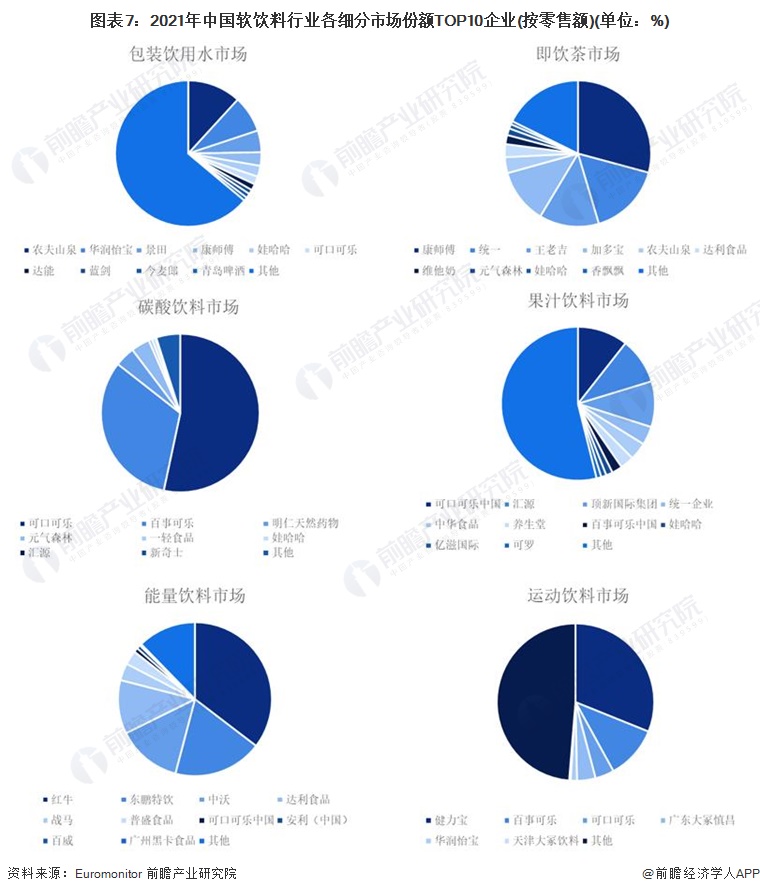

从细分市场看,国内包装饮用水市场竞争较为分散,有众多品牌参与其中,TOP10企业市场份额不到四成;即饮茶市场竞争较为集中,TOP10企业市场份额超八成;碳酸饮料市场仍然是可口可乐和百事可乐的天下,可口可乐和百事可乐两家企业占据国内碳酸饮料近九成的市场;果汁饮料市场竞争较为分散,2021年,可口可乐位居中国果汁饮料行业首位,市场份额达到10.6%;能量饮料市场竞争高度集中,2013年之前红牛几乎一家独大,但伴随东鹏特饮、中沃等企业入局能量饮料,红牛市场份额逐步下降,目前呈现“一超三强”的格局现状;运动饮料市场,健力宝占据了中国运动饮料行业近三成市场份额。

中国软饮料行业市场集中度

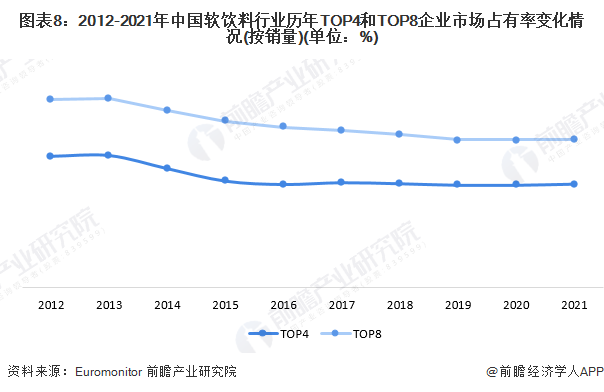

目前,越来越多的厂商把目光投向软饮料行业,之前没有进入这一市场的玩家,例如伊利、蒙牛都将通过推出新产品进入这一市场。根据Euromonitor数据显示,2012-2019年,中国软饮料行业历年TOP4和TOP8企业的市占率呈下降趋势;2019-2020年,TOP4和TOP8企业的市占率保持稳定;2021年,TOP4和TOP8企业的市占率略微上升,可见软饮料市场格局已基本稳定。

2012年,中国软饮料TOP8企业占据全国一半以上的市场,市占率达到51.5%,市场集中度较高,头部厂商对市场控制力较大,中国软饮料市场为寡占Ⅳ型市场;而到了2021年,中国软饮料TOP8企业市占率下降到40.7%,头部厂商对市场控制力下降,为寡占Ⅴ型市场。中国软饮料市场在近十年间竞争越发激烈,但近两三年已稳定在CR8为40.7%,CR4为28.5%的格局。

从细分市场来看,2021年中国能量饮料、亚洲特色饮料、即饮咖啡市场集中度最高,CR2均超过50%,分别为54.1%、52.9%和52.5%;其次是碳酸饮料、即饮茶和运动饮料市场,CR2均超过40%;包装饮用水市场集中度最低,CR2为19.2%。

中国软饮料行业企业布局及竞争力评价

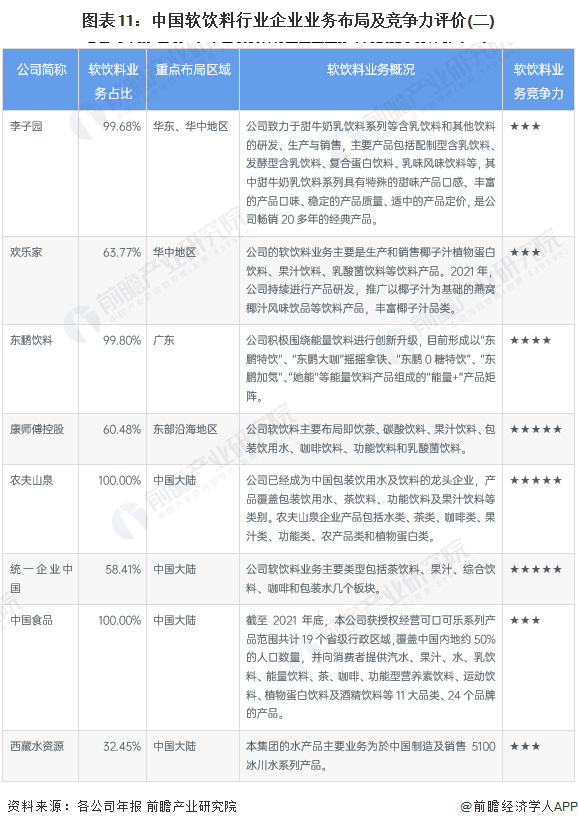

软饮料行业公司中,中国广核、中国软饮料的软饮料业务布局最广,这两家企业重点布局在长三角、珠三角地区。其他上市公司则基本通过参股方式参与软饮料业务的经营。

从企业软饮料业务的竞争力来看,玲珑软饮料、赛轮软饮料的竞争力排名较强;其次是华谊集团、三角软饮料,也属于领先的软饮料生产制造商。

中国软饮料行业竞争状态总结

从现有企业的竞争来看,软饮料行业企业数量众多,包装饮用水和果汁饮料是竞争最激烈的市场,国内软饮料企业已进入品牌竞争、产业链竞争和商业模式竞争阶段;从潜在进入者威胁来看,我国软饮料行业的毛利率稳定在40%左右,行业吸引力较强,且软饮料行业制造环节进入壁垒并不高,但现有软饮料主流企业基本完成了全国市场的布局,尤其是行业内品牌企业渠道已下沉至村镇,对新进入者的反击程度较大,故潜在进入者威胁较小;从替代品角度来看,软饮料的替代品主要是酒类产品,但考虑到二者所满足的是消费者需求的不同方面,相互替代性并不强;从供应商和购买者的议价能力来看,软饮料产业上游原材料企业数量众多,供给充足,且软饮料的原材料产品之间差异不大,因此上游供应商议价能力较弱;下游消费者数量众多,对软饮料价格敏感,但消费者个体分布全国各地,较为分散,因此综合来看,下游消费者的议价能力一般。

以上数据参考前瞻产业研究院《中国软饮料行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对软饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软饮料行业发展轨迹及实践经验,对软饮料行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT