【行业深度】洞察2022:中国保健品行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

保健品行业主要上市公司:汤臣倍健(300146)、东阿阿胶(000423)、启迪药业(000590)、健康元(600380)、哈药股份(600664)、交大昂立(600530)、西王食品(000639)、片仔癀(600436)等

本文核心数据:企业竞争层次、市场集中度、业务布局、竞争状态总结

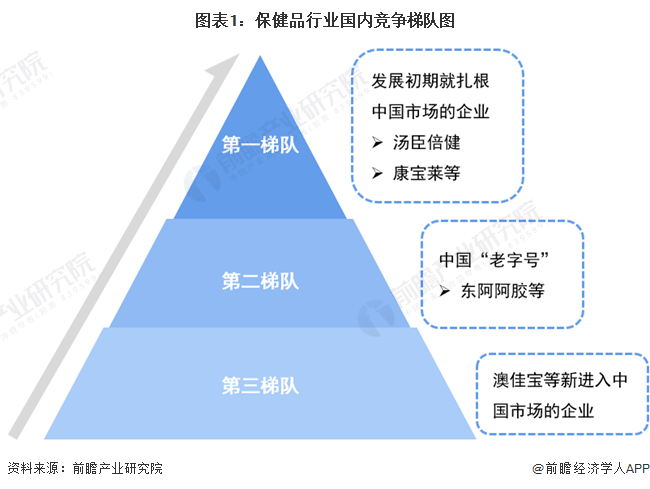

中国保健品行业竞争梯队

就目前中国保健品市场的竞争格局来看,行业发展初期就进入市场的汤臣倍健、康宝莱等企业属于第一梯队,在市场中占据较大市场份额,其中汤臣倍健在维生素和膳食补充剂市场市占率最高,而康宝莱在体重管理领域保健品市场属于龙头企业。东阿阿胶等中国“老字号”企业属于第二梯队,这类企业主要扎根于传统滋补类保健品,并在该领域占据较大市场份额。第三梯队主要为潜力较大的海外保健品品牌,例如澳佳宝,Swisses,Comvita等澳新保健品,随着互联网经济的发展和消费观念的升级,以及跨境电商等购物方式的逐渐普及,众多海外保健品品牌被大众熟知,进军中国市场。

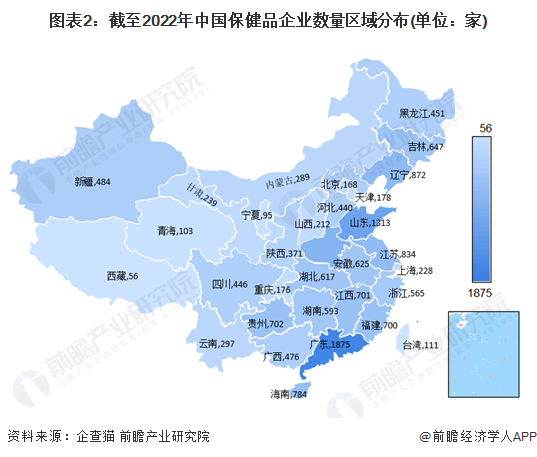

根据中国企业数据库企查猫,目前中国保健品企业主要分布在华南和华东等地,特别以广东和山东为代表。截至2022年6月底,广东共有相关保健品企业数1875家,山东则有1313家。

中国保健品行业市场份额

——中国保健品行业整体市场份额:汤臣倍健市场份额为9.3%,位于行业品牌首位

过去30年间,保健品在中国从无到有,日益成为人们生活密不可分的一部分,随着中国人民消费水平的提高、各项国家利好政策的驱动以及人们健康意识的提升,中国保健品将迎来发展黄金时期。而直销行业经过约20年的发展已经成为保健食品的主要代表性企业。

根据Euromonitor数据,2021年中国保健品行业市占率最高的是汤臣倍健,为9.3%,主要是由于汤臣倍健在维生素和膳食补充剂市场处于领先地位。

——中国维生素和膳食补充剂市场份额:汤臣倍健占比最高,超过10%

膳食补充剂指为人体补充维生素、矿物质等营养物质的保健食品,由于主要类别如维生素和钙片等研发和上市门槛较低,导致大量不同厂商生产的同质化产品在市场上激烈竞争,行业集中度较低。根据Euromonitor数据显示,2021年汤臣倍健在维生素和膳食补充剂类产品的市场份额最高,占比为10.1%,其次是纽崔莱,占比6.0%。

——中国体重管理领域保健品市场份额:康宝莱占据较大优势,份额占比接近20%

体重管理领域的保健食品包括营养粉和混合饮料等代食产品,2021年国内市场规模达224.28亿元。美国品牌康宝莱在此领域占据绝对优势,2021年康宝莱营养在中国体重管理保健品领域占比为19.90%。

——中国运动营养领域保健品市场份额:西王食品占据绝对优势,市占率超过30%

运动营养领域的保健食品主要针对健身和经常运动的人群,为其补充运动所需的各类营养如蛋白质等。市场规模呈现着较高增速,2021年中国运动营养保健品市场规模为51.47亿元。2016年西王食品并购获得知名运动营养品牌Muscletech,2021年已占据较大的市场份额,占比达到31.4%。

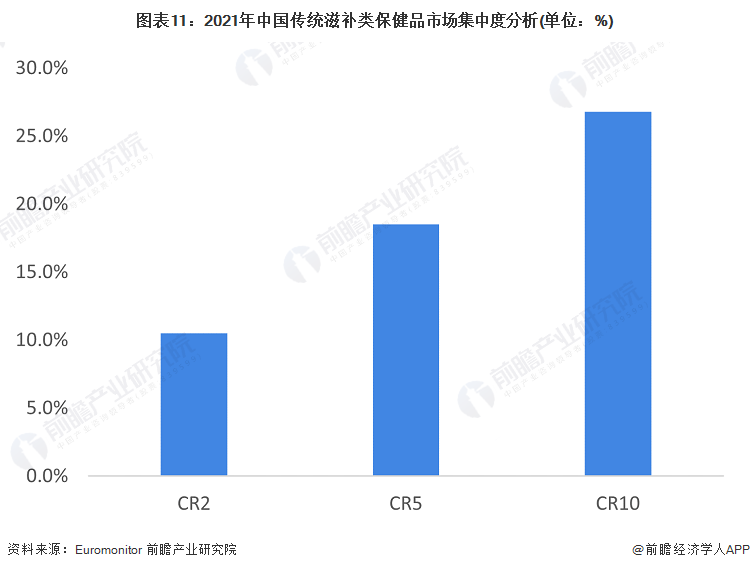

——中国传统滋补类保健品市场份额:无极限和东阿阿胶占比较大,企业分散度较高

传统滋补类保健品在中国占据的重要地位,中国国产的传统滋补类保健品大多以中药材为主,如人参、灵芝、芦荟、花粉、鹿茸、五味子、何首乌、螺旋藻、冬虫夏草、蜂王浆、野菊花、蜂胶等,近些年来中药疗效逐渐得到人们的认可。以下主要以中国传统滋补类保健品的主要原料分析中国保健品的竞争情况。

根据Euromonitor数据显示,2021年无极限在中国传统滋补类保健品的市场份额最高,占比为5.60%,其次是东阿阿胶,占比4.90%。

中国保健品行业市场集中度

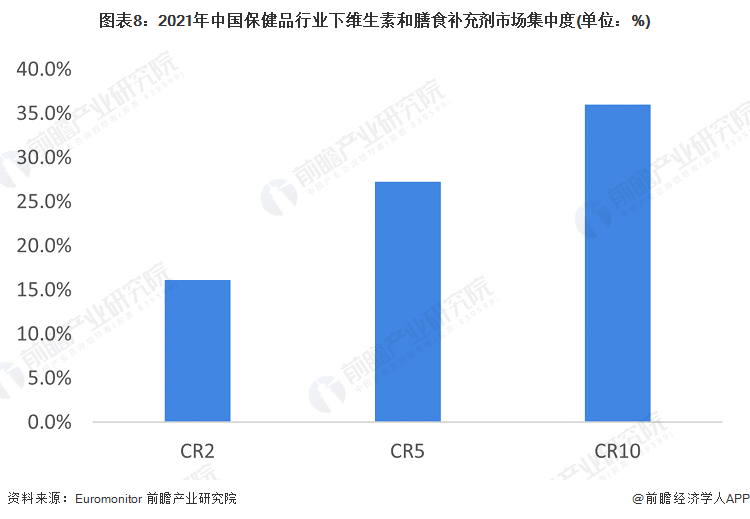

从2021年维生素和膳食补充剂市场的集中度来看,市场份额占比排名前二的企业市场份额为16.1%,其中排名第一的汤臣倍健市场份额占比就达到了10%。排名前五的企业市场份额集中度为27.3%,排名前十的企业市场集中度为36%,总体来说集中度不高。

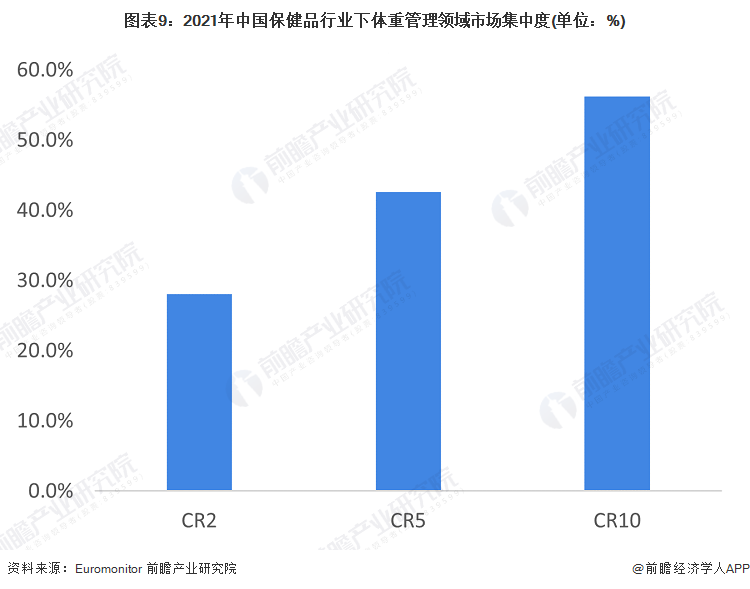

从2021年体重管理领域市场的集中度来看,市场份额占比排名前二的企业市场份额为28.1%,其中排名第一的康宝莱市场份额占比就达到了近20%,龙头效应明显。排名前五的企业市场份额集中度为42.6%,排名前十的企业市场集中度超过了50%,总体来说集中度较高。

从2021年运动营养领域市场的集中度来看,市场份额占比排名前二的企业市场份额为42.2%,接近50%,其中排名第一的西王食品市场份额占比就达到了30%以上,龙头效应明显。排名前五的企业市场份额集中度为68.4%,排名前十的企业市场集中度达到了75.1%,总体来说集中度高。

从2021年传统滋补类保健品的集中度来看,市场份额占比排名前二的企业市场份额为10.5%,其中排名第一的无极限市场份额近占5.6%。排名前五的企业市场份额集中度为18.5%,排名前十的企业市场集中度为26.8%,总体来说集中度不高,市场竞争比较激烈。

——中国保健品行业企业布局及竞争力评价

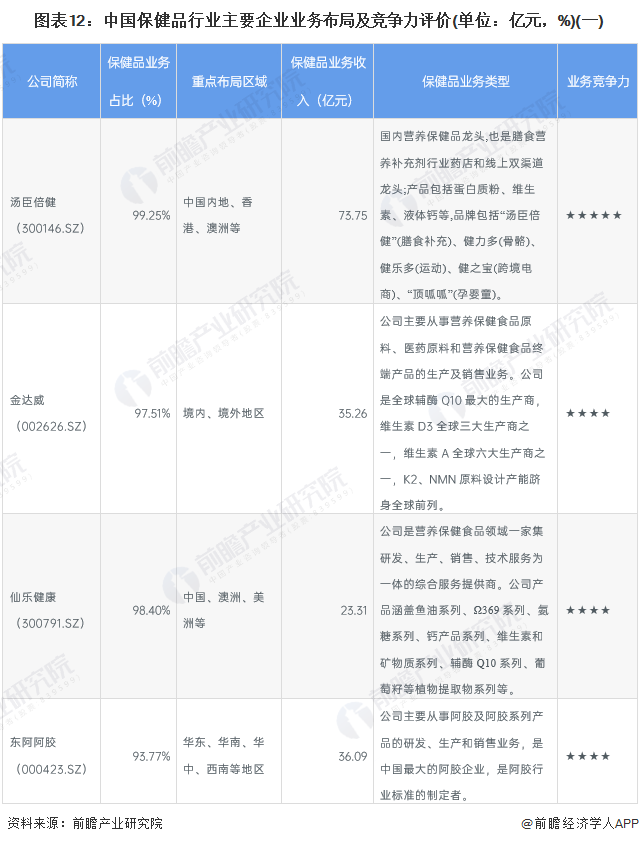

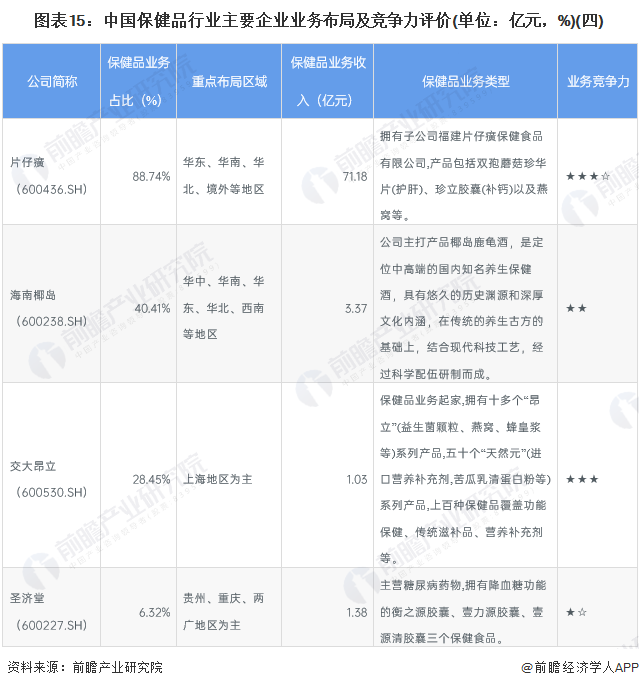

目前,中国保健品行业企业数量较多。从各家上市公司保健品业务营收、业务占比情况、产品布局、区域布局等角度对代表企业进行分析如下表所示:

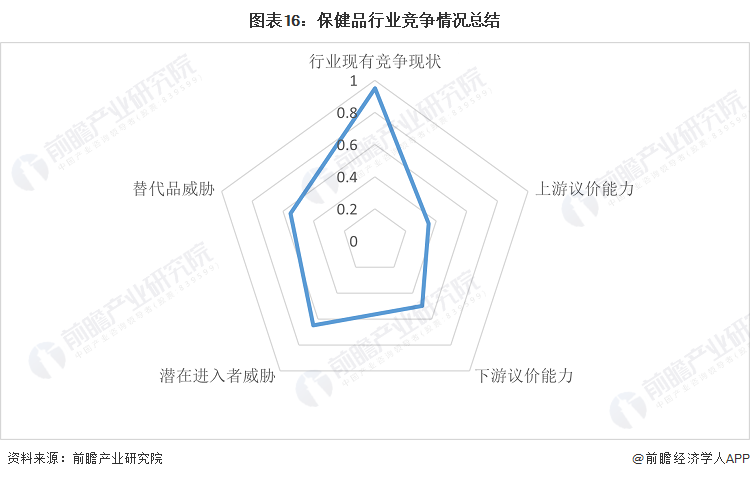

——中国保健品行业竞争状态总结

从五力竞争模型角度分析,目前中国保健品市场上游原材料整体处于供大于求的情况,上游议价能力较弱。下游主要以药店、医院、商超等流通渠道为主,其转换产品付出的成本较低,因此下游渠道议价能力较强。从市场竞争情况来看,行业毛利率较高且进入壁垒不算很高,因此对潜在进入者的吸引力较大,同时市场集中度较低,竞争比较激烈。在市场逐渐分散化且进入企业数量不断增多的情况下,保健品市场竞争将呈现越来越激烈的态势。

更多本行业研究分析详见前瞻产业研究院《中国保健品行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对保健品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来保健品行业发展轨迹及实践经验,对保健品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT