预见2022:《2022年中国乳制品行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市企业:光明乳业(600597)、伊利股份(600887)、妙可蓝多(600882)、天润乳业(600419)、三元股份(600429)等。

本文核心数据:规模以上乳制品企业数量、乳制品产量、液态奶产量、居民人均奶类消费量

行业概况

1、定义

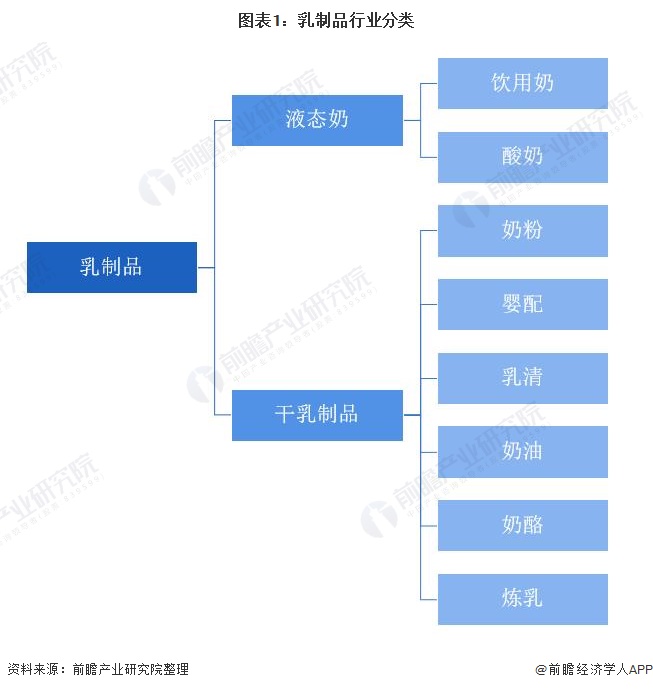

乳制品是指使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,经加工制成的各种食品,也叫奶油制品。

乳制品主要分为液态奶和干乳制品。其中,液态奶包含饮用奶和酸奶;干乳制品中包含了奶粉、炼乳和奶酪等。

2、产业链剖析:行业产业链较长

乳制品行业的产业链较长,涵盖饲草饲料、奶牛养殖、乳制品加工、终端销售等多个环节,由于原料奶鲜活易腐,需要及时冷却、收集、储运和加工,因此,各环节之间联系紧密,一体化程度要求很高,实现了第一产业(农牧业)向第二产业(食品加工业)和第三产业(分销、物流)纵向延伸。奶牛养殖的产品牛奶是乳制品制造的重要原料,奶牛养殖是乳制品制造行业的上游环节;乳制品进行加工销售为乳制品制造行业的下游环节。

乳制品产业链涉及多个行业和企业,上游主要参与者有奶牛养殖企业现代牧业、乳山、圣牧、赛科星、优然牧业等;中游乳制品生产重点企业主要有伊利、安慕希、飞鹤等乳制品品牌;下游的重点流通渠道则包括沃尔玛、永辉等大型商超,全家、美宜佳等便利店以及淘宝、京东等线上平台。

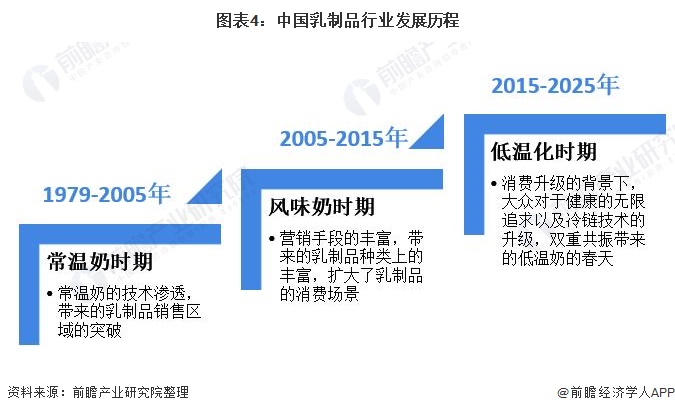

行业发展历程:乳制品进入低温化时期

根据产品变迁的角度来看,我国乳制品行业的发展大体可以分为三个阶段,包含常温奶时期、风味奶时期以及低温化时期。

行业发展现状

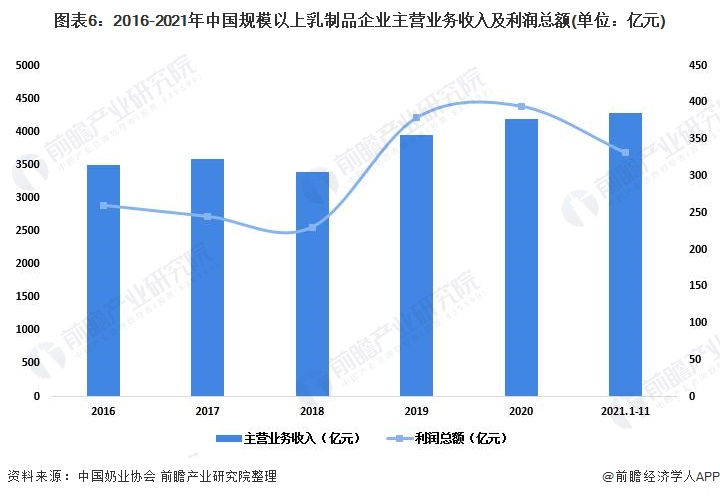

1、规模以上企业接近600家

根据中国奶业协会数据显示,2015-2019年,全国规模以上乳制品企业数量逐年下降,2020年发生增长。截至2021年11月底,我国规模以上乳制品企业数量达到591家。

2021年1-11月,我国规模以上乳制品企业实现主营业务收入4288.32亿元,同比增长10.21%;实现利润总额331.45亿元,同比下降0.14%。

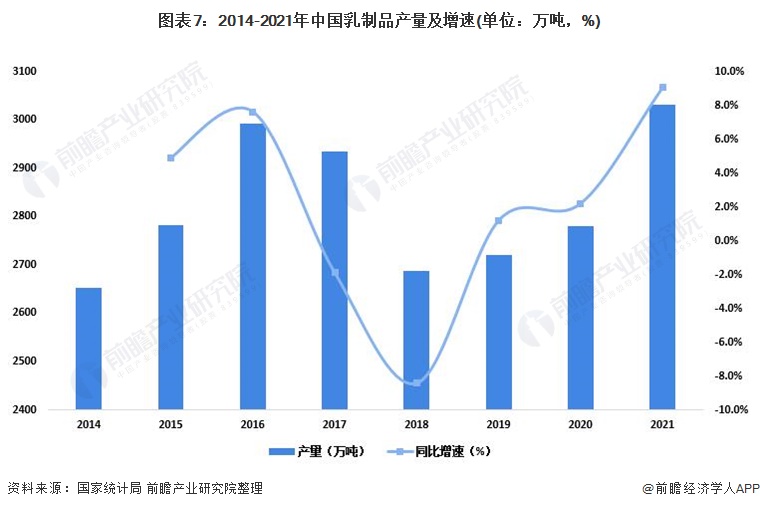

2、乳制品总产量保持在2600万吨左右

从产量来看,2014-2020年我国乳制品产量呈波动变化趋势。2021年我国乳制品产量3031.8万吨,同比增长9.0%。

从细分产品来看,2020年我国液态奶产量2599.4万吨,同比增长2.43%。2021年1-11月,我国液态奶产量2580.08万吨,同比增长9.60%。

2020年我国干乳制品产量181.0万吨,2018-2020年产量保持在180万吨左右。2021年1-11月,我国干乳制品产量170.5万吨,同比增长5.4%。

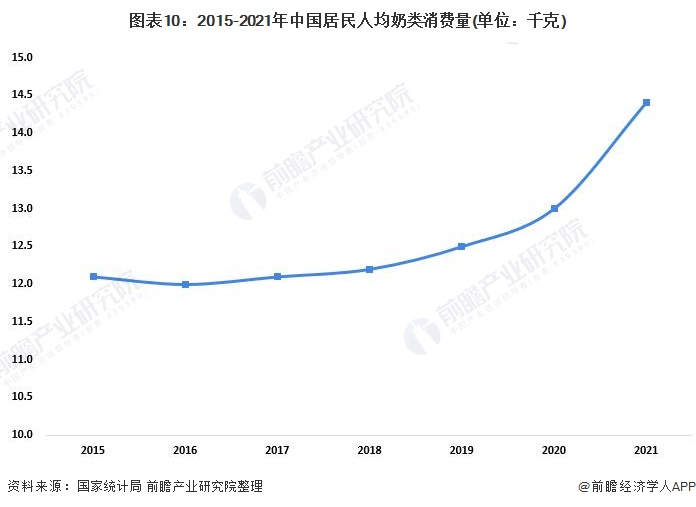

3、乳制品需求逐年增长

2015年以来,我国奶类人均消费量逐年增长。2021年全国居民人均奶类消费量达到14.4千克,同比增长10.6%。

行业竞争格局

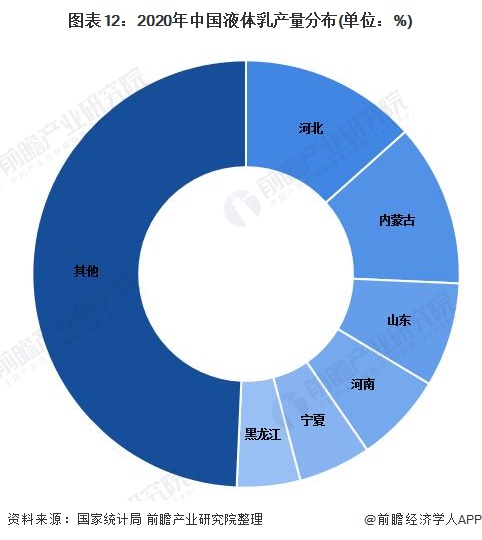

1、区域竞争格局:重点产区产量比例下降

分产区来看,我国乳制品产量重点省区有河北、内蒙古、山东、黑龙江、陕西、河南等,其总产量为全国产量的一半左右。近年来六个重点产区乳制品产量占全国的比例连年下降,从2017年的52.5%下跌至2020年的49.2%。

液体乳产量分产区来看,2020年,河北液态奶产量347.56万吨,较2019年增长2.32%,占全国总产量的13.4%,位居全国第一位;内蒙古318.92万吨,同比增长17.02%,占12.3%,仅次于河北;排名第三至第六的分别是山东、河南、宁夏和黑龙江,其占比分别为7.9%、6.8%、5.5%和4.8%,六省区合计产量占全国的50.7%,市场集中度较高。

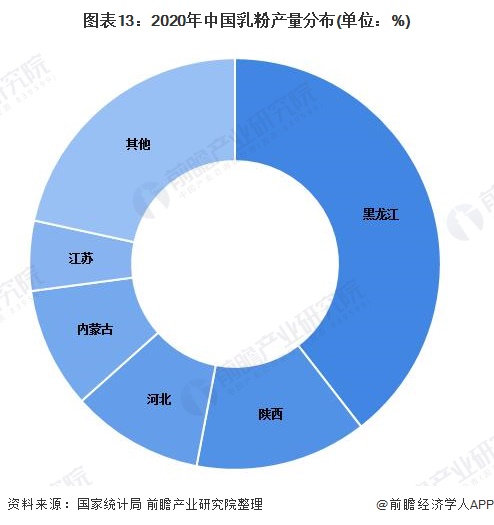

乳粉产量分产区来看,黑龙江产量第一,2020年产量达到40.01万吨,较2019年增长3.02%,占全国产量的39.5%;排名第二至第五的产区分别为陕西、河北、内蒙古和江苏,其占比分别为13.5%、10.4%、9.5%和5.5%,五省区合计产量占全国的78.4%,市场集中度较高。

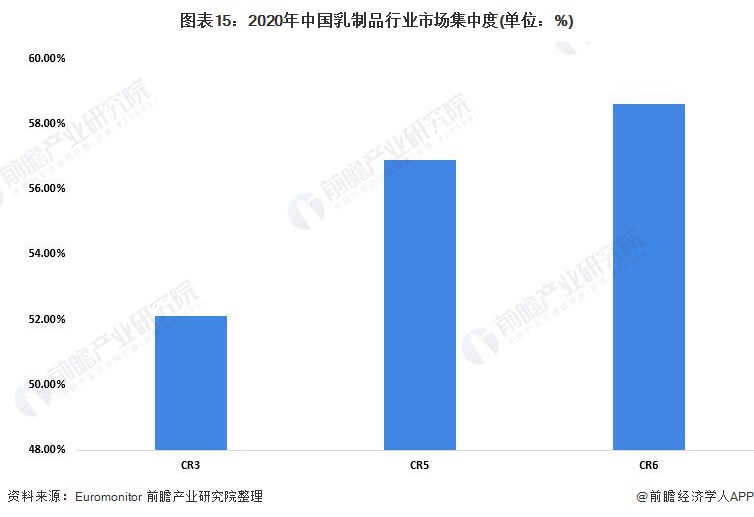

2、企业竞争格局:两大巨头形成寡头格局

根据Euromonitor,2020年伊利和蒙牛两大巨头市场份额占比分别为26.4%和21.6%;光明、君乐宝、新乳业、三元市场份额分别为4.1%、3.1%、1.7%和1.7%。

目前我国乳制品行业呈现寡头竞争格局,2020年伊利和蒙牛两大巨头市场份额占比合计达到48%,CR6达到58.6%。对比美国和日本市场(美国CR5位27.3%,日本CR5为48.0%),中国乳制品市场寡头格局更加明显。

行业发展前景及趋势预测

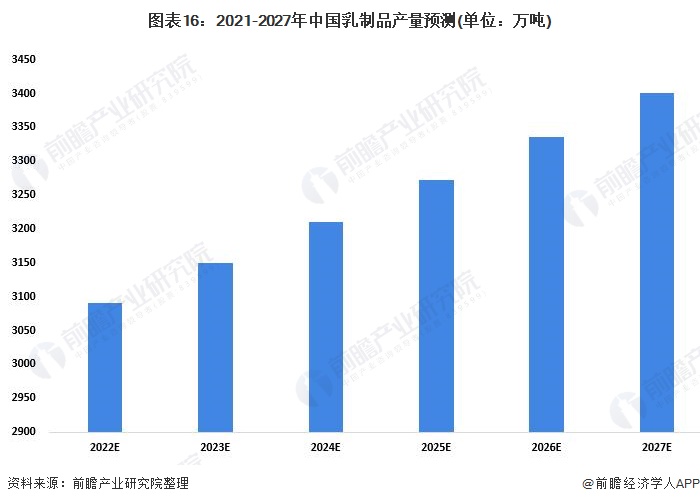

1、2027年乳制品产量有望达到3400万吨左右

乳制品在消费人群较为广泛,且现在销售范围也逐渐下沉至三四线城市。未来我国乳制品行业市场规模将会逐渐扩大。预计到2027年我国乳制品产量将会达到3400万吨左右。

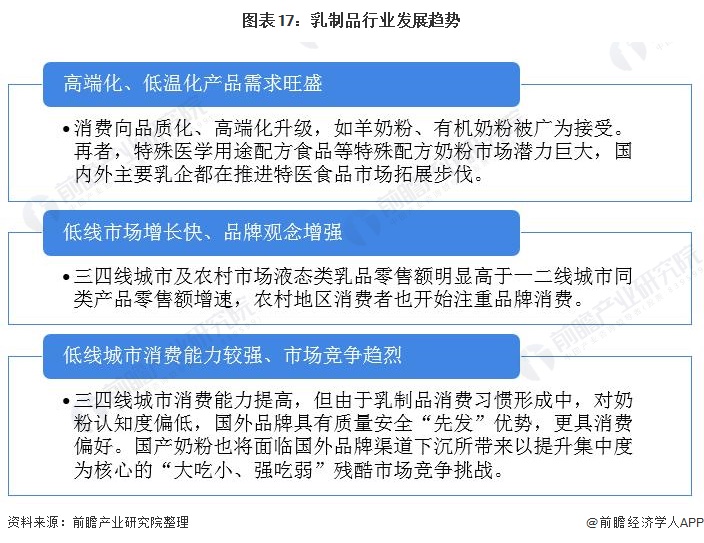

2、产品将向高端化、品牌化发展

未来我国乳制品行业的发展趋势如下:

以上数据参考前瞻产业研究院《中国乳制品行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对乳制品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来乳制品行业发展轨迹及实践经验,对乳制品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT