2022年中国风电整机制造行业市场现状与竞争格局分析 风电行业进入平价时代

风电整机制造行业主要上市公司:金风科技(002202)、上海电气(601727)、明阳智能(601615)、东方电气(01072.HK)、天顺风能(002531)、红叶风电(839908)等。

本文核心数据:风电整机产量、风电整机价格

1、风电设备购置费用占风电成本75%左右

风电场的建设过程中绝大部分成本为风电设备购置成本。一般而言,风电成本包括项目前期工程费用、设备购置费、安装费用、土建工程费用和外部接入费用等。其中,设备购置成本占比最高,达75%左右。

2、风电整机制造行业竞争格局——金风科技、远景能源和明阳智能稳居行业前三

目前,我国风电整机制造行业参与主体包括国内生产厂商和国外生产厂商,主要由国内厂商占领市场。其中,金风科技、远景能源和明阳智能稳居行业前三。2020年,三者的新增吊装容量分别为12.33GW、10.07GW和5.64GW,市场份额分别为21%、17%和10%。

3、行业市场集中度较高,但近年来有走低趋势

我国风电整机制造行业集中度较高,但近几年随着新晋厂商的加入,行业集中度呈降低趋势。2018年行业CR3为61%,2020年降低至48%;2018年行业CR5为72%,2020年降低至64%。

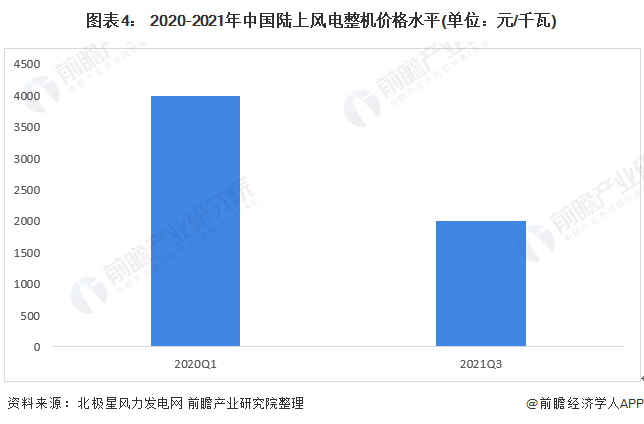

4、“价格战”导致风电整机价格屡刷新低

2021年以来,风电整机商的“价格战”导致风机招标价格屡刷新低,陆上机组价格从2020年Q1的4000元/千瓦左右,下降至2021年Q3的2000元/千瓦左右。整机商降价成为近几年的市场趋势,2021年风电行业已全面步入平价时代,促使风电整机设备价格下降。

5、风电整机市场实现自给自足,有利于风电行业发展

风电整机制造设备占据着风电场建设的主要成本,因此风电整机制造市场的发展将会极大影响风电企业的建设以及经营成本。目前,我国风电整机制造市场能够自给自足,部分国内生产厂商的技术水平已经达到了国际标准水平,保证了国内风电行业的供给,有利于我国风电行业的持续发展。

更多行业相关数据请参考前瞻产业研究院《中国风电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对风电行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来风电行业发展轨迹及实践经验,对风电行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT