预见2022:《2022年中国钛产业全景图谱》(附市场现状、竞争格局和发展趋势等)

随着航空航天、高端制造、化工等行业的快速发展,我国制造业越来越注重轻量化、可塑性强的钛产品。且随着我国“2030年碳达峰、2060年碳中和”目标的提出,传统铝制品和钢制品等材料生产造成的污染性受到大家重视,因此,钛产业的发展优先级越来越靠前。多种多样的复合材料仍在研发过程中,作为一类潜力巨大的学科,在“十四五”期间将加速发展。目前,我国钛产品产量规模已居世界第一,龙头企业开始向高端钛白粉和高端钛材发展。

行业主要上市公司:中材科技、会通股份、山东玻纤、黄河旋风、光威复材等

本文核心数据:钛产品产量、钛产品需求量、钛行业产业链等

行业概况

1、定义

钛是一种稀有的战略资源,广泛应用于国防、航天、航空和国民经济的许多领域,属于化学性质比较活泼的金属,具有很多优良性能。长期的试验和工业生产实践证明,钛及钛合金是被公认的替代钢、不锈钢、铜及其合金、铅、镍、锌、石墨、岩石等金属与非金属材料、有效解决设备腐蚀问题的理想的金属结构材料。

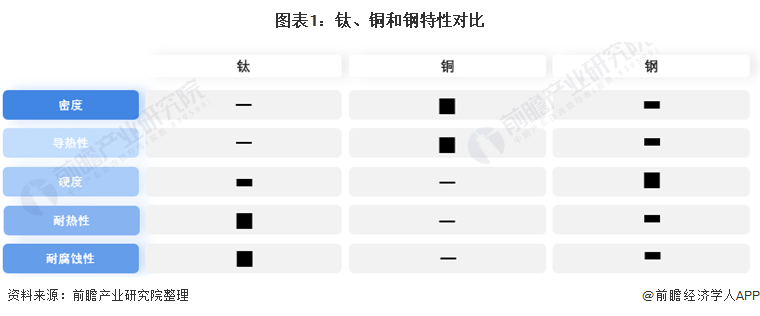

相比于铜和钢,钛产品具有重量轻、耐热性好和耐腐蚀性强的特点。

(注:黑色图形面积越大表示特性值越高。)

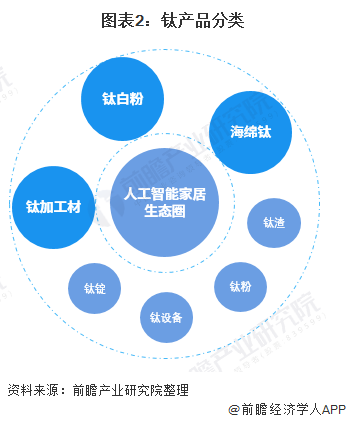

从市面上产品来看,钛产品主要分为钛白粉、海绵钛和钛加工材三大类,其它产品还包括钛锭、钛粉和钛设备等,可以广泛应用于航空航天、工业生产和民用生产。其中,钛白粉主要成分为二氧化钛,是一种白色颜料,主要应用于涂料、塑料、油墨和造纸等;海绵钛为钛加工材及其他产品的原料,一般为浅灰色颗粒;钛加工材指海绵钛经熔炼形成的钛铸锭,再通过锻造、轧制和挤压等塑性方式加工而成的材料,主要分为钛板材、钛棒材、钛管材、钛铸件等。

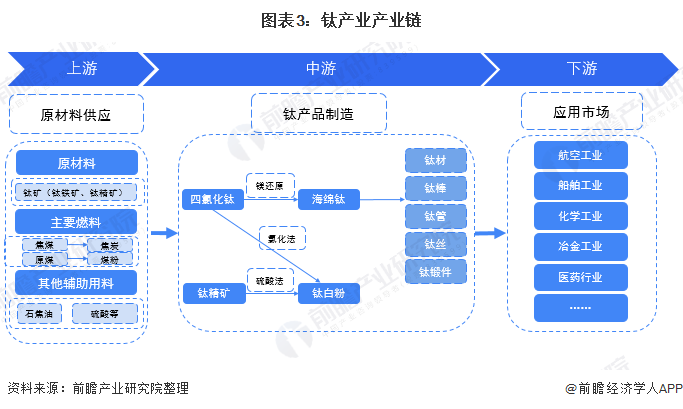

2、产业链剖析:企业集中在中游

随着航空航天、医药、化工等领域的迅速发展,钛产业也随之强大起来,在满足各行各业需求的基础上,钛产业推动了相关产业链的形成。目前,钛白粉的成型方式主要为硫酸法和氯化法,产品应用于涂料、塑料和造纸等行业;海绵钛经熔炼铸锭后,可加工成各种钛材和钛设备;也可熔炼成各种钛合金产品;还可以用粉末冶金法制造各种钛部件和钛设备;海绵钛(或海绵钛加合金元素)经熔炼形成钛铸锭,再经锻造、轧制、挤压等塑性加工方法将铸锭加工成材,主要产品为棒材、丝材、管材、板材、异型材等。

从钛产业的产业链来看,上游主要为原材料的供应,中游为钛产品加工过程,下游为各应用市场。上游原材料主要为钛精矿和钛铁矿;中游产品包括海绵钛、钛白粉和钛加工材;下游应用市场包括航空工业、船舶工业、化学工业、造纸行业和医药行业等。

我国钛产业的上游为钛精矿等原材料,因此,该行业涉及冶炼等技术,依赖技术推动,龙头企业有较强的带动作用。钛白粉产品代表性上市企业有龙佰集团、中核钛白和金浦钛业等;钛加工材企业有宝钛股份、西部材料和西部超导等;海绵钛代表性企业有遵义钛业、朝阳百盛等。

行业发展历程:钛产品产量成为世界第一

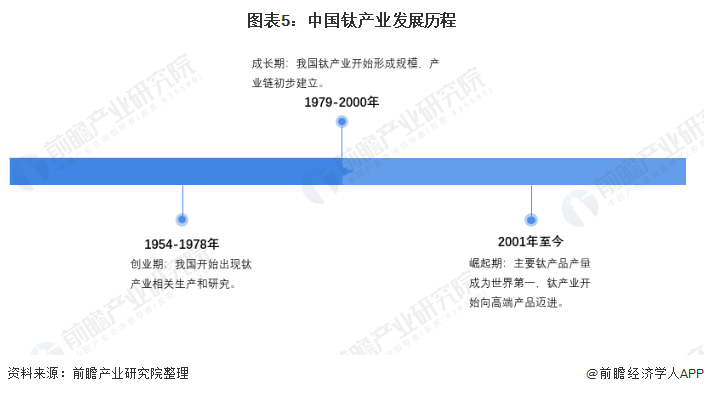

我国的钛产业有60多年的历史,共经历了三个阶段。20世纪50年代中期开始,在北京开始了钛加工的研究工作,并先后在沈阳和遵义建立了钛的版工业化生产和海绵钛生产厂,标志着中国成为世界钛工业国家的一员;1979-2000年,我国钛产业技术开始提高,并形成了相对完整的钛工业体系,生产能力和规模有所提升;2001年至今,我国钛产业形成了完整的钛工业体系,生产技术和规模加速提升,目前,我国钛矿海绵钛、钛加工材、钛白粉等产品产量均为世界第一。

行业政策背景:政策加持,钛产业未来可期

钛产品作为各行各业新需求的支柱产业,其发展离不开政策的支持和推动。由于我国钛产业发展起步较晚,高端钛产品的发展仍处于探索阶段,为鼓励国内企业进行钛产品的研发,我国陆续出台了支持轻量化发展、鼓励各类钛产品研发,并提供补偿机制、补贴措施的相关政策。

此外,为了推动“十四五”时期钛产业的发展,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》指出,新材料、高端装备、新能源汽车等产业都是我国在“十四五”时期重点发展的新兴行业,而钛材料作为在轻量化方向具有先发优势的产品,在未来五年内需求量将大幅提升。

行业发展现状

1、钛产业企业数量加速增长

截至2021年9月,在企查猫平台搜索得到,经营范围包含“钛产业”,且仍存续在业的“制造业”企业共有318143家;经营范围包含“钛产业”,且仍存续在业的“采矿业”企业共有2281家。另外,根据我国每年新增钛产业企业数量来看,我国钛产业企业数量呈逐年增长趋势,从2014年每年新增12618家发展至2020年的43264家,2021年1-8月,新增企业数量已超过2020年全年总和。

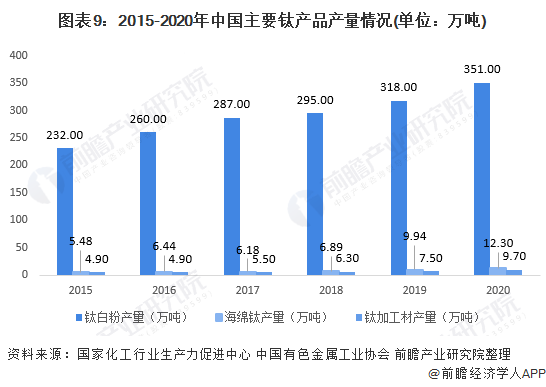

2、钛白粉产量最高

钛白粉、海绵钛和钛加工材为我国钛产业三大主要钛产品,其中,钛白粉产量最高,2020年其产量为351万吨,其次为海绵钛产量,2018-2020年,海绵钛及钛加工材产量提升明显,随着我国钛加工工艺的提升,下游应用场景逐渐增多,且订单趋于稳定,预计未来钛加工材及海绵钛产量将持续攀升。

3、钛产品需求波动上涨

目前,我国主要的钛产业主要产品包括钛白粉、海绵钛和钛加工材,根据对这三类主要产品的需求量的汇总,可以看到仅有2015年需求量有所下降,但自2015年以来,我国钛产业主要产品需求量持续上涨,2020年我国钛产业主要产品需求量达268万吨。

4、钛产业贸易顺差加大

受海外疫情影响,2020年我国钛产业产品进口额下降17.21%,但出口额未有太大变化,导致我国钛产业贸易顺差加大。2020年,我国出口额达221.27亿元,进口额达98.71亿元,进出口总额达319.98亿元,贸易顺差扩大至122.56亿元。

(注:钛产业进出口额统计项目包括:海绵钛、钛白粉、钛粉末、钛条、杆、型材及异型材、钛丝、钛板、片、带、箔(厚度≤0.8毫米)、钛板、片、带、箔(厚度>0.8毫米)、钛管和其他锻轧钛及钛制品)

行业竞争格局

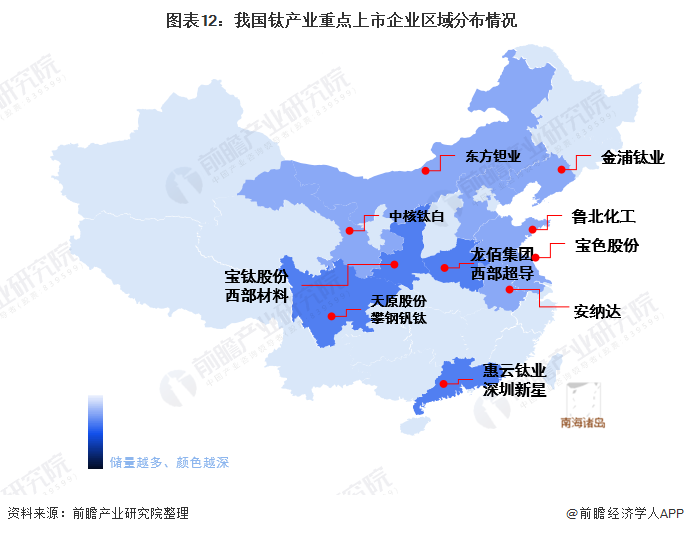

1、区域竞争:钛产业企业多集中在四川、陕西和河南

我国钛产业企业分布较为分散,受原材料影响,四川、陕西和河南一带的上市企业相对较多,且该地区企业的钛产品产量较高,另外,产业链较为齐全的龙佰集团和攀钢钒钛也集中在该地区。

2、企业竞争:龙佰集团为行业龙头

我国钛产业相关企业多集中在钛白粉生产企业,其中,龙佰集团为钛产业龙头,2020年,生产钛白粉81.72万吨,钛产品业务营收达109.51亿元,是钛产业上市企业中,唯一相关业务营收过百亿的企业;钛产品产量第二的企业为攀钢钒钛,钛白粉产量为23.55万吨,钛渣产量为20.58万吨,2020年营收达42.41亿元。

行业发展前景及趋势预测

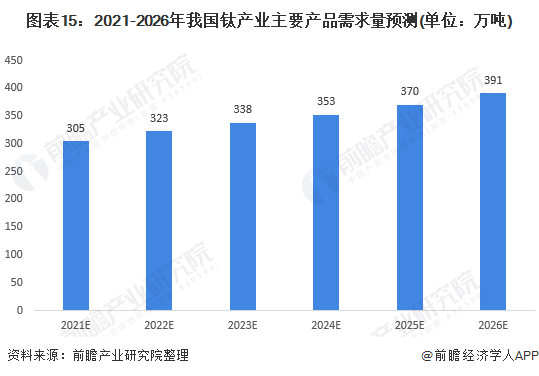

1、预计我国钛产业主要产品需求量将于2026年达到391万吨

近年来,全球制造业热情随着新能源汽车、光伏建设和基建的兴起而愈发高涨,摆脱了钛行业持续低迷的情况,需求量不断提高,加上国内经济增速大幅回暖,我国钛产业步入新的发展阶段。

我国钛产品在航空航天领域的比例离全球发达国家还有一定差距,“十四五”时期我国着重在新材料和轻量化方向发力,钛产业受益较大,未来市场规模有望持续放量,结合我国钛白粉、海绵钛和钛加工材三大产品的规模预测,预计2026年我国钛产业主要产品需求量将达到391万吨。

2、高端钛材或成未来钛产业投资热点

钛产业高端市场领域发展前景较好。高端钛材应用领域十分广泛,国内市场需求巨大,同时,高端钛材涵盖的行业既包括“一带一路”战略重点支持的“走出去”行业,也属于“中国制造2025”大力推动的重点领域,将获得国家政策的大力支持。“十四五”期间,新能源基建和新能源汽车的发展将是重头戏,未来再国家政策的推动下,市场规模将继续提升。

2020年,国内率先摆脱新冠疫情的影响,国内经济步入较快增速,钛产业需求不断增长。钛行业目前处在供大于求、产能过剩、保本微利、竞争激烈的状况之中,但随着新能源汽车、航空航空领域的快速兴起,未来需求仍然旺盛。

在低端钛材市场存在着投资过度的问题,但是在钛产业高端市场,随着国民经济结构战略性调整以及产业转型升级,未来钛行业在航空、航天、船舶、核电、信息技术、高端装备制造、新能源、新材料、体育休闲、海水淡化等产业上仍有较大的市场发展机遇。

以上数据参考前瞻产业研究院《中国钛产业发展前景预测与投资策略规划报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对钛产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钛产业发展轨迹及实践经验,对钛产业未来的发展前景做出审慎...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT